关注「鉴保人Figo」加星标

投保理赔做保险,鉴保人Figo有答案

2024年初的两个月,是A股跌跌不休、触底反弹的两个月。

不知道,你有割肉离场吗?还是追加一把、入市抄底吗?还是当一个雨女无瓜的旁观者?

没错,我也被套了,我也追加了。但是这些钱只是总体的一小部分。

Figo更多的钱,还是放在了安全稳健的「刚性兑付」产品里,也就是保险、货币基金等。

01咱们理财的目的是啥?

Figo认为,理财目标可以分为短期目标、长期目标。与之对应的,就可选择不同期限长短的理财工具。

比如日常生活开支、短期应急资金,可以放在「余额宝」为代表的各种货币基金里。

比如两三年后想买房,目前的买房资金就可以放在存款、国债里面。

比如想给宝宝储备大学教育金、婚嫁金,那就可以配置教育金保险或增额终身寿险。

又比如想给老年的自己额外储备养老金,那就可以配置养老年金保险或增额终身寿险。

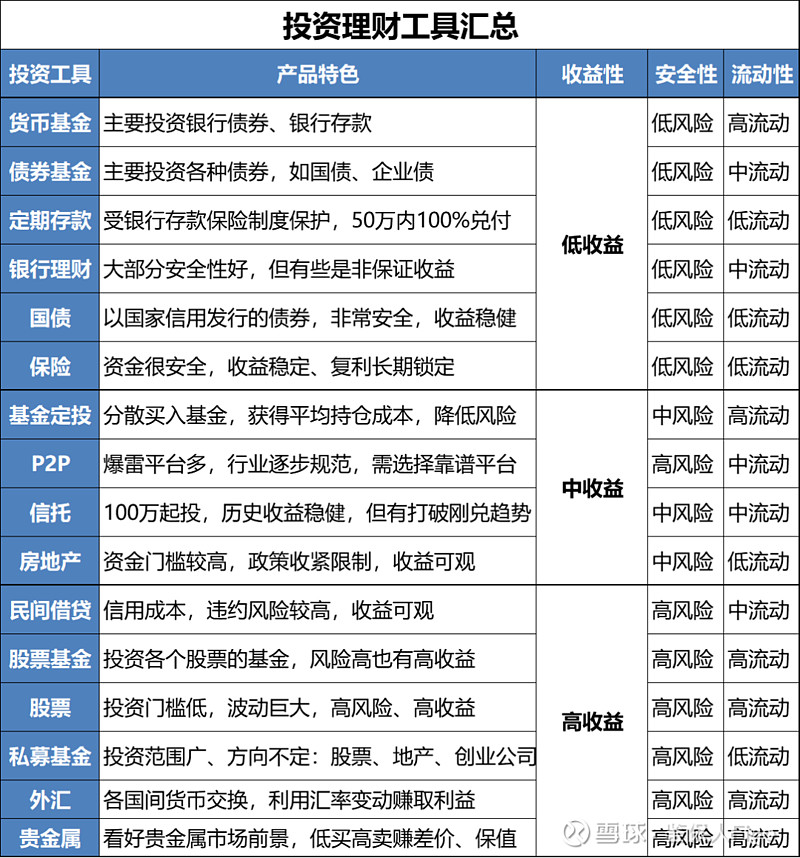

对咱们普通工薪阶层来说,理财工具/理财产品的选择也很重要。小部分资金可选择冒险激进的产品,当然大部分还得选择安全稳健的产品。

冒险激进的理财产品,比如股票、股票型基金、私募基金、炒币、期货期权、外汇、贵金属、P2P、不够优质的房产投资、金融衍生品等等。

安全稳健的理财产品,比如存款、国债、货币基金、债券基金、银行固收理财、保险(年金险、增额终身寿、万能险、分红险)等等。

咱们买产品不是目的,只是理财的手段,手段需要服务于目的。咱们应根据不同的理财目标,来选择适合的产品。

其实,这就是用资产配置的理念,整体规划家庭财务目标,用一揽子方案解决家庭的一系列需求。

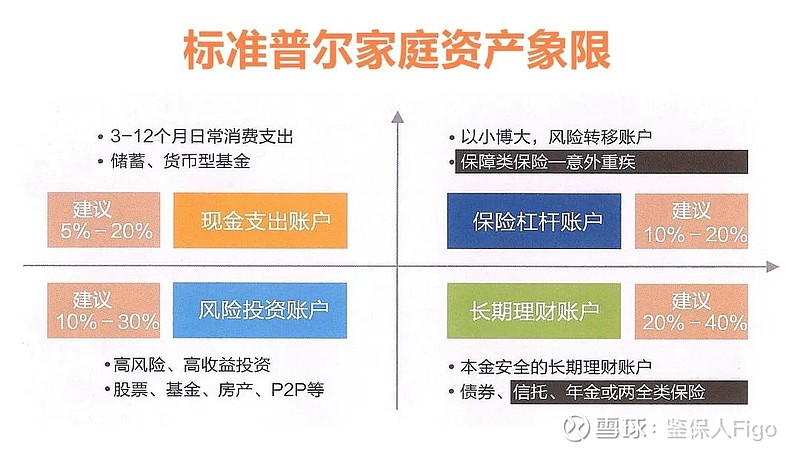

02家庭资产象限

聊到资产配置,自然避免不了标准普尔家庭资产象限。

右上象限的资金,主要就是通过买保障类保险,解决家庭风险带来的资金损失。

在长期理财账户中,保险也是重要的工具。

比如,通过配置教育金保险满足孩子大学教育金的需求;通过配置养老年金保险满足养老资金的需求等。

学习家庭资产象限,目的在于了解「资产分散配置」的理念,以及控制风险投资账户的「资金比例」。

靠投资一夜暴富固然鼓舞人心,但更多的是投资失败离场、甚至负债累累的案例。

靠稳扎稳打、慢慢变富的路径,可能才更适合我们大多数普通人。

03保险理财有哪些优势?

越来越多人,选择保险作为长期理财的工具,主要是看中保险的几个优势。

足够长期,锁定复利

保险的保障期长达几十年乃至终身,而其他金融工具很少有如此长期的。

如果咱们有长期资金规划的需求(如教育金、婚嫁金、养老金、终身现金流),除了保险,其他工具还真不一定适合。

目前的增额终身寿险、年金险,还可以实现3%左右的终身年化复利。而同样安全的存款、国债,则是单利而非复利。利率也是跌跌不休,无法长期保证。

足够安全,不被挪用

保险不跑路、不爆雷,到确定时间可「刚性兑付」。长期稳定的幸福,自然需要安全稳健的理财工具。

保险可以帮助我们强制储蓄,真正把长期的钱存下来,不怕被坏习惯挪用。

把钱放进保险里,不怕亲戚朋友借钱,也降低骗子诈骗的概率。

变现方便,便于转让

保险变现没有手续费,取钱用钱没有税收成本。

变现操作流程简单,增额寿险在需要用钱的时候做减保、退保就可以了;

年金险则是到领取时间,可以每个月/每年打钱给我们。

到某个时间,想把保险单转让给孩子、给家人,操作变更投保人就可以了,手续不要太方便,而且变更后可以继续享受复利增值。

当然,保险也有弱点。

比如不够灵活,前期退保会有损失。比如不太适合中短期规划(比如一两年、三五年)。

每个人的情况不同、需求不同,适合的保险计划也会不一样,最好一对一沟通。

若需咨询家庭保险、保险经纪人职业、理赔纠纷处理,都可联系Figo(微信Figo_Pang)。

最后,推荐一个Figo的心头好↓↓

也许你也喜欢↓↓

终身复利可超4.5%,富德鑫禧年年够优秀

3%的增额终身寿险,还值得买吗?

增额终身寿有什么用,可以买吗?

预定利率下调,保险要涨价吗?