关注「鉴保人Figo」加星标

投保理赔做保险,鉴保人Figo有答案

大家好,我是Figo。

最近,我处理了一个医疗险理赔。虽然理赔金额不大(约1116元),但涉及医保报销的各种项目,如医保统筹、自付1、自付2、自费等。

是一个学习医保的很好契机,因此分享给爱学习的大家,希望咱们共同进步。

01 案例回顾

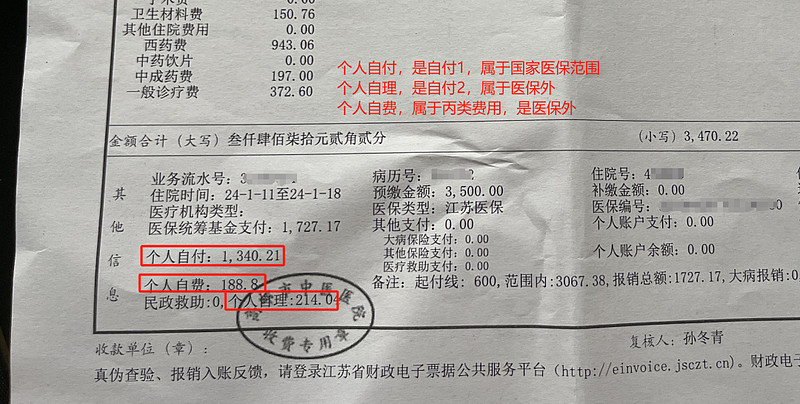

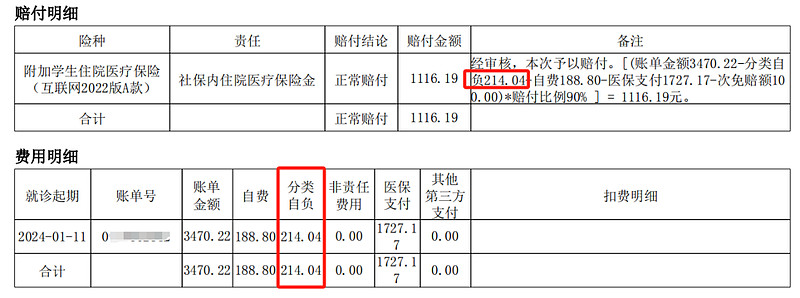

理赔经过很简单,2024年1月11日至18日,小朋友因肺炎住院7天。

总计花费3470.22元,其中医保统筹基金支付1727.17元(医保报销部分)、个人自费188.8元(丙类费用、医保外)、个人自理214.04元(自付2、医保外)、个人自付1340.21元(自付1、医保内)。

自己承担部分总计1743.05元。

后续申请学平险理赔,因为是仅限医保范围理赔,医保外费用都不管。

所以最终能理赔的,只是个人自付部分的1340.21元(自付1)。

理赔金额=(1340.21-100)*90%=1116.19元。

02 医保报销模型

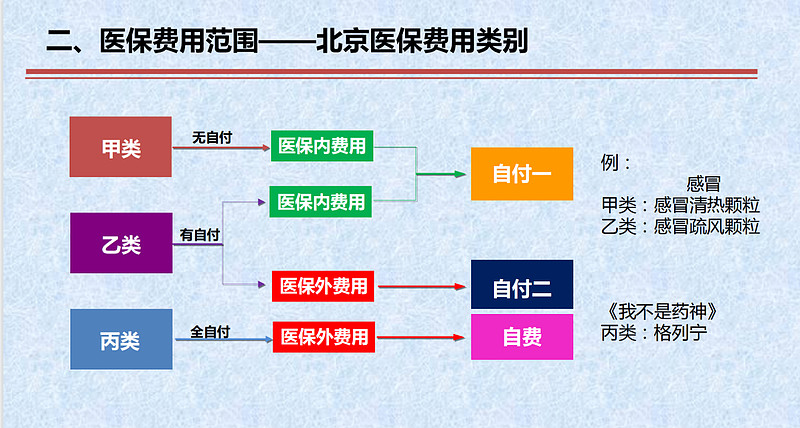

国家的医保报销,有自己的逻辑和计算方法,可见下图。

咱们每次就医的费用明细单里,各种各样的费用可分为三类:甲类、乙类、丙类。

丙类费用基本不属于医保范围,纯粹依靠患者自费承担(发票显示:个人自费)。

乙类费用绝大部分属于医保范围,但也有自付部分(也就是自付2,比例大约10%)算医保外费用,也是患者自费承担(发票显示:个人自理)。

甲类费用全都属于医保范围,加上乙类的医保范围内费用,会一起经过医保统筹基金结算。

统筹基金支付金额,也就是医保报销的部分;医保报销后剩余部分,仍需要患者自己承担,也就是自付1(发票显示:个人自付)。

结合上图模型,和前人们的经验,Figo制作了下面这个医保报销新模型。

丙类费用、乙C费用,都是医保外费用(个人自费、个人自理)。

甲A、乙A都是医保统筹基金报销的部分。

甲B、乙B则是个人自付部分(自付1),这里面包括因起付线、封顶线限制产生的自付费用。

03 Figo总结

经过以上的讲解,不知你对医保统筹报销、自费、自付是否有了较为清晰的概念?

不知你觉得有医保是不是就足够了?恐怕还是不一定吧。

这也是为何Figo一直建议,配置不限医保范围的「中高端医疗险」,满足咱们更高层次的医疗需求。

以及配置「重疾险」,满足咱们创造家庭收入、弥补收入损失的需求……

文中若有不足之处,欢迎评论探讨。

若需咨询家庭保险、保险经纪人职业、理赔纠纷处理,都可联系Figo

也许你也喜欢↓↓