点上方关注「鉴保人Figo」

投保理赔问题,鉴保人有答案

文 | Figo-庞天飞

亲们大家好,我是Figo,距离上次文章更新,已经过去8个多月了。承蒙朋友们厚爱,粉丝数量还维持得挺平稳,Figo后续多多更新。

本期主要分享一个Figo处理的医疗险理赔纠纷案例,争议焦点是:对于时间范围界定和抵扣免赔额的顺序,保司存在不同理解,下面听我一一道来。

01 胃癌!能顺利赔付吗?

2021年8月26日,济南的T女士联系Figo,说公公(M先生)查出了不太好的病(也就是胃癌),想问我是否需要报案,如何准备后续理赔等问题。

Figo打了个微信电话过去,仔细提示了一些理赔注意事项。包括但不限于:记得使用医保统筹报销,去2级以上公立医院或医保定点医院就医,不要夸大疾病主诉,不要说自己没有医疗记录的疾病,以及如何准备理赔材料等。

由于是恶性肿瘤,算重大疾病理赔,Figo还提示了后续可能面临的理赔调查问题。

9月13日,M先生出院,开始准备理赔资料;

9月29日,理赔资料准备齐全,快递发出。

9月30日,收到快递后,Figo将资料递交医疗险部,转交保司处理;

10月18日,保司联系客户,开始理赔调查;

11月16日,收到保司的理赔通知书。

02 赔了,却没完全赔

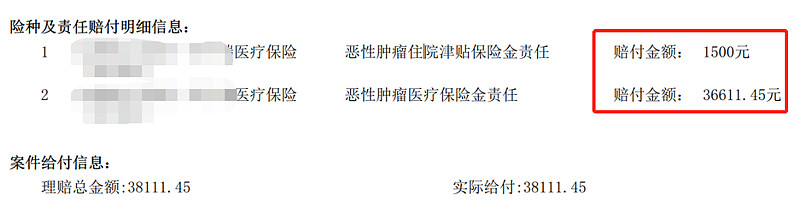

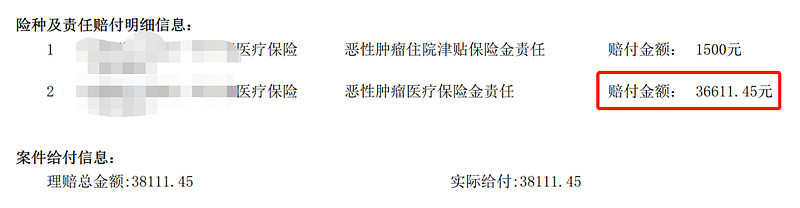

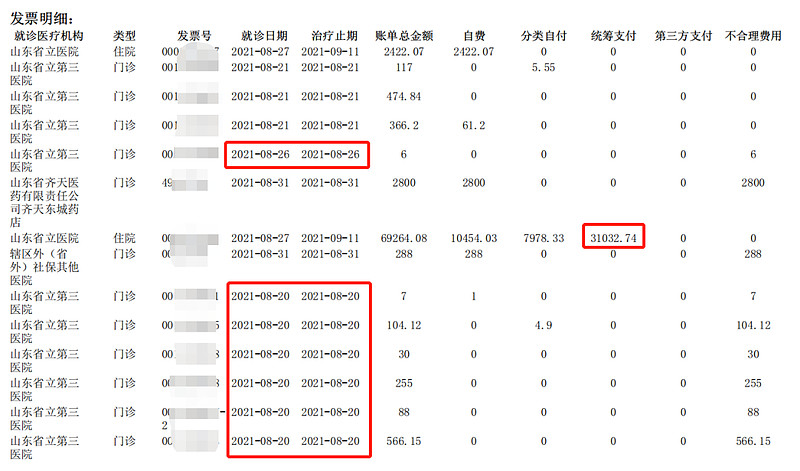

保司基本赔付了绝大部分金额,其中恶性肿瘤医疗保险金:36611.45元,恶性肿瘤住院津贴1500元。但是,有七张门诊发票并未赔付(金额合计约1056元)。

理赔通知书

Figo咨询保司专员,回复的理由是:8月20日门诊发票,不属于住院前7日内的门诊;

关键争议点

Figo又咨询了医疗险理赔同事,也认同保司的说法。表示各家保司基本都认为,住院前7日和出院后30日内,不包括第7日和第30日当天。

Figo认为,保司的说法站不住脚,于是开始细查看保险合同条款、保险法条,找寻可以反驳保司说法的证据。

03 准备理赔申诉

首先,看下合同条款的规定:

视为住院医疗的特殊门诊费用:门诊肾透析费;门诊恶性肿瘤治疗费, 包括化学疗法、放射疗法、肿瘤免疫疗法、肿瘤内分泌疗法、肿瘤靶向疗法等的治疗费用;器官移植后的门诊抗排异治疗费用;门诊手术费;住院前后门急诊医疗费。

住院前后门急诊医疗费:指在住院前 7 日及后 30 日内因与该次住院相同原因接受门急诊治疗而发生的,需被保险人个人支付的,合理且必需的门急诊医疗费用。

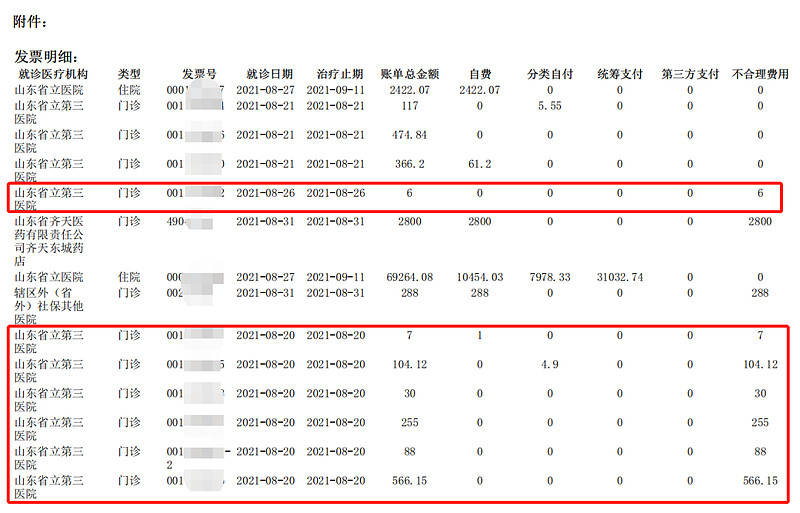

客户M先生,8月27日至9月11日住院了15天时间。按照我们普通人的通常理解,住院前7日内,应当是8月20日至住院当天(8月27日)。

而保司没有理赔的7张门诊发票,6张是8月20日的,1张是8月26日的。按照通常理解,应当全都属于住院前7日内。

看看保险法对合同争议的处理规定

按照保险法第三十条,保险公司和客户对格式条款合同有争议,应当按照通常理解。上文的理解,明显符合通常理解。

第三十条 采用保险人提供的格式条款订立的保险合同,保险人与投保人、被保险人或者受益人对合同条款有争议的,应当按照通常理解予以解释。对合同条款有两种以上解释的,人民法院或者仲裁机构应当作出有利于被保险人和受益人的解释。

再看合同条款中,其他的时间规定

保险事故通知:请投保人、被保险人或受益人在知道保险事故发生后 10 日内通知本公司。

保险金的给付:收到保险金给付申请书及有关证明和资料后,本公司将在 10 个工作日内作出 核定;情形复杂的,在 30 日内作出核定。

续保保费:本合同期满后30日内,经投保人申请,本公司签发保单,视同为同意续保。续保保单和上年度保单的保险期间在时间上不间断。本合同期满后30日内, 因投保人未申请续保本合同或未缴纳续保保费的,视为放弃续保权利。

以上几个合同中时间节点的规定,按照我们一般人的通常理解,肯定包括第10日当天,包括第30日当天。业务实操中,也的确是这样处理的。

那么,为何保司对住院前7日内的理解,不包括第7日当天呢?

再看看保险法,对时间的一些规定

第二十三条 保险人收到被保险人或者受益人的赔偿或者给付保险金的请求后,应当及时作出核定;情形复杂的,应当在三十日内作出核定,但合同另有约定的除外。

第二十四条 保险人依照本法第二十三条的规定作出核定后,对不属于保险责任的,应当自作出核定之日起三日内向被保险人或者受益人发出拒绝赔偿或者拒绝给付保险金通知书,并说明理由。

第四十七条 投保人解除合同的,保险人应当自收到解除合同通知之日起三十日内,按照合同约定退还保险单的现金价值。

以上时间节点,按照实际操作和一般人通常理解,都包括了第三十日当天,包括了第三日当天。所有的保险合同,都是在保险法的规范和指导下制定的,自然不能违反保险法的基本原则。

此外,参考民法典第1259条,对于一些数字、时间的范围界定也有如下规定:

第一千二百五十九条 民法所称的“以上”、“以下”、“以内”、“届满”,包括本数;所称的“不满”、“超过”、“以外”,不包括本数。

11月16日当天,结合以上的依据,Figo通过医疗险部给保司发送了申诉邮件;

11月22日,客户再次收到了理赔通知书。

04 赔了,又没完全赔

Figo查看了第二次的理赔通知书,发现理赔的细节依然有问题。

第二次理赔通知书

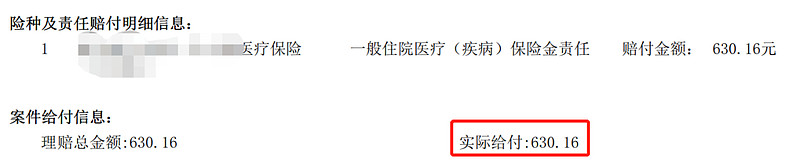

第一次没有理赔的7张门诊发票,总金额为1056.27元。但保司只理赔了其中6张发票,且只按照60%的比例赔付,实际赔付630.16元。

T女士感觉,这个结果已经不错了,对我的工作也表达了充分肯定和感谢。不过Figo认为,既然我们明显占理,争取100%理赔也没有任何问题。

于是,Figo开始写第二次理赔申诉邮件。

05 进行第二次理赔申诉

对于理赔时间节点问题,保司的第二次理赔已经反映出,他们没有异议了。这次的争议焦点,就是抵扣免赔顺序导致的理赔比例问题。

依然是先看合同条款

一般赔付比例:指被保险人发生的保险责任范围内的费用扣除免赔额后剩余部分中须由本公司负担的比例。

补偿原则:若被保险人以参加社会医疗保险身份投保,但未以参加社会医疗保险身份就诊并结算的,则本公司按照保险金的 60%进行赔付。

客户M先生的医疗险计划,是以有社保身份投保,有5000年度免赔额,无普通门诊的住院计划,一般赔付比例为100%。

结合第一次理赔通知书来看,未赔付的7张门诊发票,的确没有经过医保统筹结算(见下图),看起来按照60%赔付也合理。

第一次理赔通知书

再复盘第一次理赔的具体数据

第一次理赔通知书中,保司认可了5张发票为合理理赔,9张门诊发票不合理。其中8月31日的两张发票,的确不合理,客户和Figo都认可且接受。

保司认可的5张发票,包括了2张住院发票(8月27日至9月11日),3张门诊发票(8月21日),其中只有一张金额最高的住院发票(账单总金额69264.08元),经过了医保统筹结算。

这里就会牵扯出一个问题,哪几张发票应先用于抵扣免赔额?因为顺序不同,会造成理赔金额不一样,影响客户的实际利益。

保司第一次理赔的逻辑

(117+474.84+366.2+2422.07+69264.08-31032.74-5000)*100%=36611.45元

保司为何这么算?Figo估计,有两种解释。

一是未经过医保统筹结算的发票,先被用于抵扣免赔额。4张金额较小且未经过医保统筹结算的发票,先用于抵扣免赔额。

若是走医保统筹结算的这张发票(69264.08元),先被用于抵扣免赔额,那么第一次理赔应该计算如下:

(69264.08-31032.74-5000)*100%+(117+474.84+366.2+2422.07)*60%=35259.406元

不同抵扣免赔的顺序,得到不同结果

这明显与第一次理赔结果冲突了呀

另一种解释是,按照时间先后顺序抵扣免赔额。那么第一次理赔时,8月20日、21日、26日的门诊发票,自然应该先用于抵扣免赔额,就不存在这些发票只赔付60%的问题,这也符合第一次理赔的逻辑。

究竟抵扣免赔额的顺序如何确定,保单合同中未明确说明。那么依据保险法第30条,就应当按照通常理解予以解释,或采用有利于被保险人和受益人的解释。

保司第一次的理赔,说明保司理赔操作时,自觉采用了更有利于被保险人和受益人的理解。那么第二次理赔时,也应该坚持这样的做法。

保司的错误,不能让客户埋单

保司理赔人员的失误,导致本该一次处理的理赔,人为地、机械地分割为两次单独的理赔,侵害了客户的合法权益,明显不合理。

第一次未理赔的7张门诊发票,不该单独作为另一次理赔处理。而是重新对整个理赔进行梳理和重新理算,未赔的7张门诊发票,应该先用于抵扣免赔额。

最终的结果

11月23日,结合以上的依据,Figo通过医疗险部,给保司发送了第二次申诉邮件;

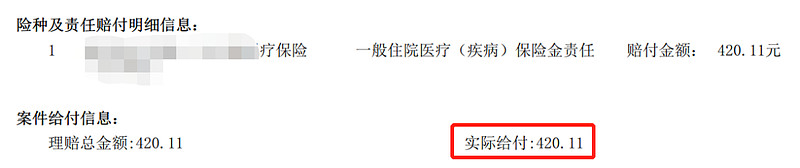

12月14日,客户收到第三次理赔通知书,按照我们的要求,顺利赔付了。

第三次理赔通知书

客户的认可就是最大的奖章

06 Figo总结

其实这次理赔争议也就一千元左右,或许某些粗心或不太在意的朋友,也就随他去,不追究了。

不过凭借Figo比较丰富的理赔经验,和对保险合同、法规较为深入的理解,顺利争取下来,也是一件开心的事情,有几点心得可以分享一下。

赔不赔,合同说了算

Figo争取顺利理赔,主要的依据也就是客观事实、合同条款,还有法律法规。也就是电视里的法制节目常说的一句话:以事实为根据、以法律为准绳

遇到问题,我们要知道怎么看合同条款/法律法规,哪条适用我们的实际情况,如何准确地解读条款,怎么综合运用法律知识维权,这些都需要深入学习。

只是现实中,对于保险合同内容,和保险相关法律法规,一般消费者大多没有仔细看,或者自己很难看懂。其实许多业务员自己,也不一定能理解和解释清楚。

找专业人士规划保险

保险本身是个复杂的金融产品,涉及到保险、金融、法律、医学等各个学科的知识。

如何买对产品,如何规划适合自己家庭需求的保险计划,如何做好如实告知和避免理赔纠纷,真的出现问题了,要理赔了,如何从容面对和处理。

如果自己搞不定,建议还是找真正的专业人士帮忙规划和服务。当然,仅仅专业是不够的,还需要他能真正站在客户的立场,设身处地为客户考虑,真正需要的时候,一定要顶得上。

保险公司也不一定就专业

保险公司的员工也是普通人,普通人就会犯错误,甚至是一些看起来比较低级的错误。

所以,遇到纠纷或拒赔,不用慌张和害怕,也不必太生气或愤怒。只要咱们是占理的一方,就可以有理有据地反驳和争取合法权益。

保司有时候做出了不合理的理赔,其实也不代表这家公司就不行,就是垃圾。其实绝大多数的理赔都是相对顺利和没有争议的,大量的保险金,的的确确帮助了许多需要帮助的客户。

但是,只要这个世界是由人组成的,那么就避免不了会出现各种差错。这也是现实世界的无奈,见多了也就能理性看待了。

好的,这期的文章就到这里了,喜欢的朋友,可以点赞、评论、转发走起,长按文末二维码关注Figo,我们下次再见!

声明:文章仅代表作者个人观点,不代表所属机构,不构成投保建议。文章获得客户授权发布,未经授权禁止转载!

推荐阅读↓↓