手机产业链属于容易跟踪的,大家对韦尔在手机产业链的进展也是比较了解的。最近有报道会要求汽车半导体的国产替代,那今天聊聊韦尔股份的汽车半导体,韦尔的汽车CIS属于全球顶尖水平,无论有没有国产替代的要求,都已经是全球汽车的cis供应龙头。然后最近几年在做的其他汽车半导体产品,将会极大的受益国产替代的过程。

最近两年的发展

两年前多前,韦尔最后一波暴涨见顶,就是因为当时的一次交流,提到汽车半导体可以再造一个韦尔股份。让我们再看看:

21年的时候韦尔股份的汽车半导体收入有多少呢?21年年报上面有写到:

也就是说当年汽车此时收入是241.04×0.71×0.14=24亿。当年的韦尔汽车半导体占比只有10%。

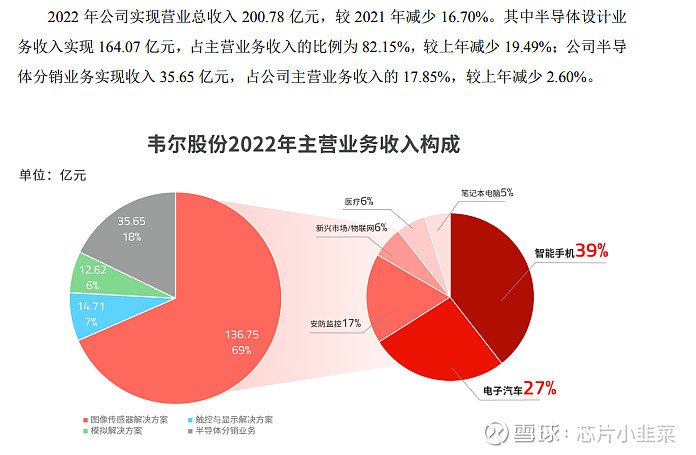

22年汽车cis高于行业增速,继续大发展:

韦尔股份汽车cis收入200×0.69×0.27=37亿,同比增长50%,汽车半导体的占比也达到了公司营收的18%。

23年年报没有出来,我们先看看半年报的数据

汽车cis收入19亿,在全行业去库存的情况下,增长了19%,占到公司总营收的21%了。根据交流,下半年汽车cis已经回暖,那我预期汽车cis收入能达到45-50亿,继续保持30%左右的增长。下半年汽车半导体中的LCoS开始量产,华为M9首发,单车价值量80美元左右,23年虽然贡献营收不多,但算是汽车半导体的一个突破了。

未来两年展望

CIS

首先看汽车cis,23年韦尔的出货量已经是全球第一了,但营收还不如安森美。根据交流,韦尔去年下半年又有一批定点项目开始上车,第二代8M也已经量产,24年开始上车,明天开始的英伟达GTC,公司重点就是几个8M的产品adas的demo。今年公司的目标应该就是营收也能超过安森美!由于这两年adas L2+的迅速普及上量,整个汽车cis的市场空间也是在快速上升的,24年预期营收60-70亿,25年预期营收可以达到80亿+。

LCos

在HW首发后,未来会有更多的汽车搭载,不过这个市场不大,假设一年10-20W量车搭载,对营收的贡献也就1,2亿左右。除非能有超预期的汽车搭载量,华为系,比亚迪的车只要是locs hrhud的,都很有可能是韦尔的方案。这个没法跟踪,只能看定期报告了。

联接芯片

公司收购的芯力特是做CAN/LIN的,公司自己有开发Serdes,也和景林半导体(裕太微的竞争对手)成立了合资公司一起开发汽车上的各种联接芯片。这些连接芯片预期今年底开始贡献营收,25年会有不错的营收。Serdes的市场空间有100亿左右,看看韦尔股份能吃多少。

MCU

公司MCU投入了很大的精力,已经有发布产品,预期今年底能开始贡献营收。25年会有不错的营收。

显示驱动芯片/PMIC/功率半导体

公司也有在做汽车显示驱动芯片,PMIC,功率半导体(igbt,sic等)。资料不多,但这些也都是有很大市场空间的。

总结

公司的汽车半导体,在25年,单cis就可以达到80亿+,其他几项业务发展顺利的话再贡献10亿多营收,我们就可以看到一家100亿汽车半导体营收的公司出现。这样的公司,就算按照美国半导体公司估值,也值1000亿以上了。再看看其他业务的发展,尤其是手机现在的高端抢市场,那其他业务25年至少也有200亿+营收,按照美国半导体公司估值,起码也值1000亿吧。那25年市值超过2000亿是大概率事件。如果按照中国市场估值,那市值就会高得多得多了。

1,2年翻倍我就心满意足了,当然这样的收益在雪球肯定排不上号,雪球都是一两周翻倍的老师,老师们的股票虽好,但不合适我。我就静静等待韦尔的业绩兑现。$韦尔股份(SH603501)$