在我刚接触投资的时候,读了一些价值投资方面的书籍,也和公司的老大哥们请教了很多,无论书本还是老大哥们的反馈,都推荐我关注两个行业:消费和医药。

逻辑是,消费和医药是与人们生活息息相关的,能够长期穿越牛熊的行业。无论经济周期如何轮转,大家不会因为钱少少吃一顿饭,也不会因为钱少生病了不去看医生。我当时对这个论断,是信服的。

当我寻找具体的基金时,很多人给我推荐了中欧医疗健康(003095),时值2019年,市场正从2018年贸易战对A股造成的满目疮痍中复苏,医药行业的反弹也是居于前列。

后来2020年,疫情背景下全球货币大放水,外资疯狂流入,医药行业的估值水平进一步被推升。那两年,我见证了中欧医疗健康大幅的净值增长和规模提升,也看到了声望达到极点、被基民们奉为“医药女神”的葛兰的高光时刻。

那个时候,我还不知道万民远是谁。

后来,医药行业集采、抱团股瓦解,我看见了在全市场抄底医药的过程中,葛兰的管理规模超越了张坤,达到了全市场第一名。但中欧医疗健康的业绩,却再也没有回来过。

在2020年中欧医疗健康的涨幅达到惊人的98.85%以后,中欧医疗健康连续三年陷入调整:2021年-6.55%,2022年-23.29%,今年以来-3.23%,“医药女神”的光环不再,“葛大妈”式的调侃甚嚣尘上。

也是在这个时候,当我复盘全市场的公募基金时,我发现了竟然还有一只自2019-2022年连续4年正收益,并且每年均跑赢中证800指数的医药主题基金,它的名字叫融通健康产业(000727),它的基金经理叫:万民远。

所以,我想写一篇文章,试图寻找葛兰如何从葛女神变成“葛大妈”,以及万民远是如何在经历抱团股瓦解、行业黑天鹅、全市场普跌等诸多复杂的行情下,依旧能够连续保持正收益的背后原因。

兴之所至,未必精准。万般瑕疵,还望包涵。

一、持仓分析

我们在做大类资产区分的时候,会把基金分为消费基金、医药基金、新能源基金。但在整个大行业下,还有诸多的细分行业,比如消费也分为必选消费和可选消费,新能源也有上下游产业之分。同样,在医药领域,我们也可以通过万民远和葛兰的持仓,去做一下比较和分析。

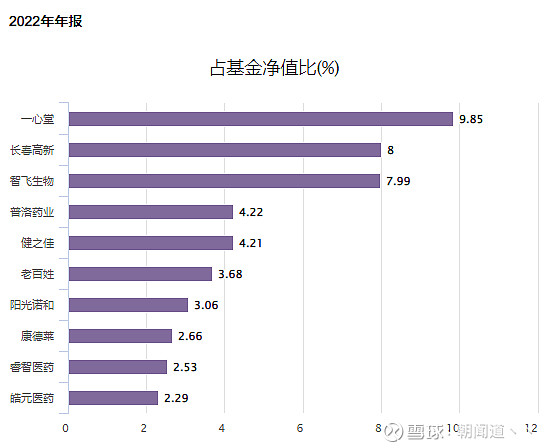

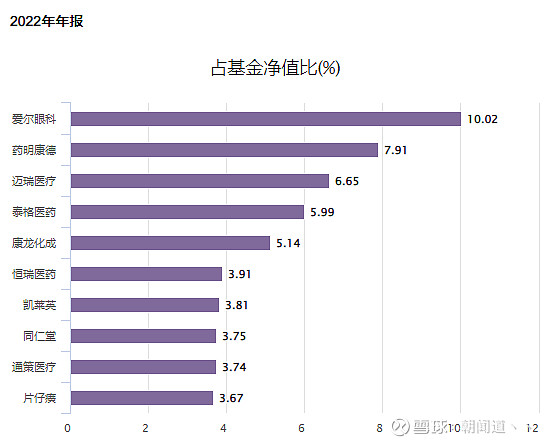

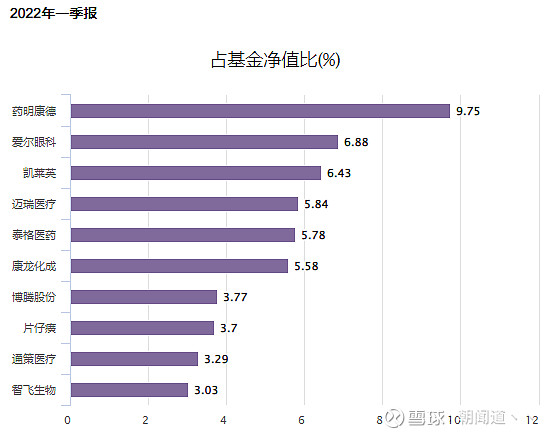

首先我们看2022年年报:

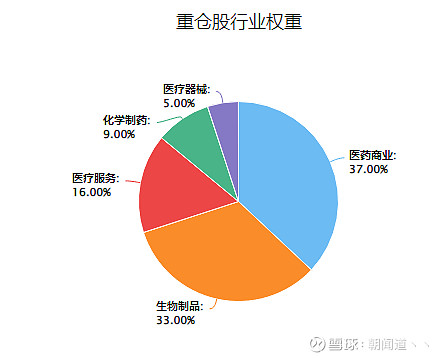

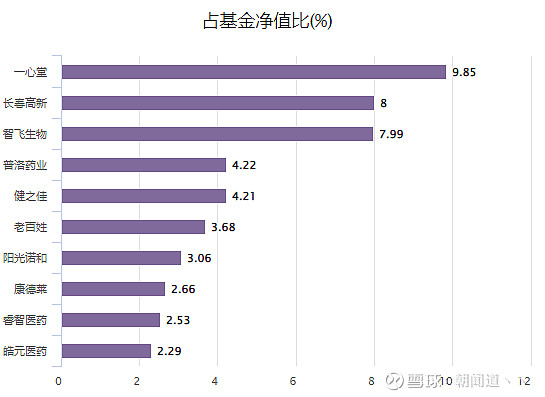

万民远:融通健康产业

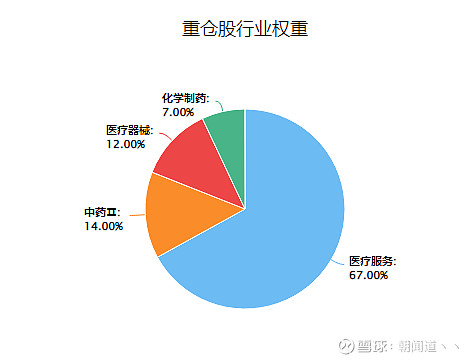

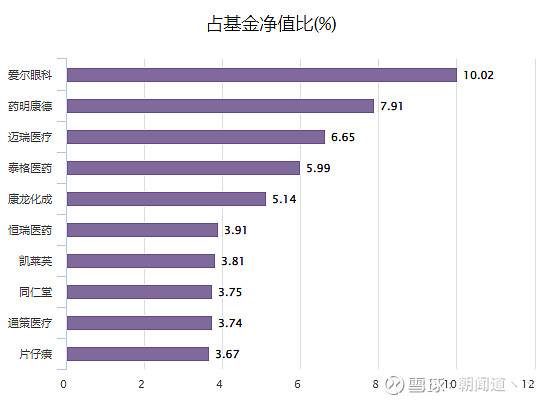

葛兰:中欧医疗健康

(1)行业权重

从2022年的年报披露我们可以看到,万民远和葛兰在细分医药医疗行业的数量和权重都是不同的,万民远明显数量更多,权重占比更均衡一些,葛兰仅医疗服务一个行业就占比67%,同样数量也相对少一些。

2021年和2022年也基本是同样的情况,葛兰在2021年和2022年医疗服务行业分别占比77%和56%,2021年万民远第一重仓行业是医药商业,占比41%;2020年医疗服务和医疗器械并列第一重仓行业,均占比31%

细分重仓行业的数量和权重,其实和基金产品的前十大重仓股有些类似。如果持仓的细分行业数量比较少,同质化严重,单个细分行业占比过高,一方面会加大基金的波动和承担细分行业黑天鹅的风险。另一方面,也一定程度上丧失了在其它细分行业挖掘投资机会和潜力股的机会。

比如葛兰长期重仓CXO(中文名医药外包)相关的个股,在CXO行业蓬勃发展的时候确实给基金贡献了巨大的收益,但当国外出台相关打压政策时,CXO个股的集体暴跌,也让基金净值曲线以肉眼可见的速度拐头向下。

成也CXO,败也CXO,这就是细分行业持仓集中的双刃剑效应。

而万民远更多样化的细分行业配置,更广度更细致的个股挖掘,则让产品很大程度上分散了行业集采的风险,并且为产品提供了多个的增长引擎。当然,这背后是有优秀的选股能力作为背书的。

(2)持股风格

大家可以明显看到,万民远的前十大重仓股明显没有葛兰的前十大重仓股更眼熟。中欧医疗前十大重仓股基本都是各个细分行业响当当的行业龙头,在2020年核心资产大年的时候,可是各种“茅”的代言人。

反观万民远的前十大重仓股,相较之下部分则显得无名、冷门了一些。

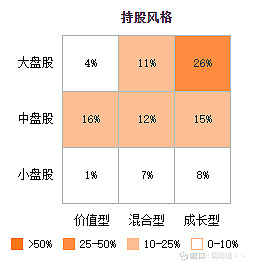

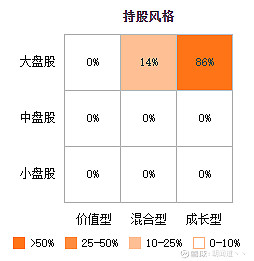

如果我们再用市值进行以下划分,大家会感受的更清晰:

万民远:融通健康产业

葛兰:中欧医疗健康

从持股市值划分,可以明显感觉到万民远的融通健康产业中小盘股占比更大,其中中盘股占据最大的市值比例。而葛兰的中欧医疗健康几乎都是大盘股,也就是我们刚才说到的行业龙头、核心资产。

2020年是典型的大盘股行情,但自2021年初核心资产抱团股瓦解之后,中小盘风格就一直强于大盘股风格,一直持续至今。我们截取自2020年1月至今的数据能更明显的感觉到:期间中证500指数涨跌幅为19.34%,中证1000指数涨跌幅22.28%,沪深300指数涨跌幅则为-1.42%

所以葛兰的中欧医疗健康在2020年能取得98.85%的收益率,领先万民远的融通健康产业当年收益率近50%,但随着2021年初开始的大小盘风格切换,在葛兰的产品大幅回撤的同时,万民远的产品则在逆势上涨,最终从近5年的维度比较,葛兰的中欧医疗健康近5年累计收益率为85.44%,万民远的融通健康产业则已经达到了210.96%

象棋里最强的是什么角色?不是来去自如的车,也不是灵活跳跃的马,而是过了河的小卒。日拱一步,但最终却能抵达敌方心脏。

那些能在行业黑天鹅、全市场普跌背景下保持低回撤,甚至逆势上涨的基金经理,就是过了河的小卒,落子生根,步步为营,用时间去夺取最终的胜利。

以下是融通健康产业和中欧医疗健康的净值走势图对比,大家可以感受的更加明显:

二、规模之殇

其实上面的持股风格分析部分,更多是结果倒推的过程,这里有个问题:难道万民远判断出来市场要风格转换了,但葛兰没判断出来吗?

对于这个问题,我觉得大概率也不是。

风格演化到极致,大部分对市场有基础常识的人也会知道,拐点的到来、风格的转换只是时间问题。但是,有的人意识到了,他可以据此做出调整。有的人意识到了,也只能看着泰坦尼号撞上冰川。

万民远目前的总管理规模为119.47亿,融通健康产业的产品规模为41.50亿,对于一个优秀的基金经理来讲,这样的总管理规模和单产品规模都不算大。

良性的规模带来的就是游刃有余的操作。既包括在选股方面很多优质的、还未被充分挖掘的中小市值灰马股、黑马股是可以参与的,细分行业容量完全够用。也包括在具体调仓换股时,不会引起股价巨大的波动,降低摩擦成本,最大化的保留利润。这就充分保证了基金运作过程中的选股收益与交易收益。

反观葛兰目前总管理规模906.53亿,中欧医疗健康单只基金产品规模为297.46亿,这个规模是什么概念?就是很多时候不得不去买那些大市值、公认的白马股和行业龙头股,太细分的领域,太黑马的个股,也许只是建仓就能不断地拉涨停。等到想止盈换股时,又会出现自己把自己股票砸跌停的情况。

简单来讲,有些机会能看到,但参与不了,只能放弃。

我举个例子,大家能更直观的感受到:

远川投资评论有一篇文章《大公募们的主动管理去哪了?》,里面讲到一个案例:2022年俄乌冲突爆发,全球能源价格大涨,许多投资人都看到了煤炭行业的趋势性机会。这里面包括万家基金的黄海,以及易方达的萧楠。

但煤炭行业经过一年上涨,总市值也不过1.5万亿。消费里的二级行业白酒,14家公司就撑起了4万亿市值。煤炭行业本身的市值容量就有限。

再具体到个股上,平煤股份占黄海的产品5%左右持仓,合计持股市值1500万左右。同样,平煤股份占萧楠的产品持仓5%左右,持仓市值就达到了5.72亿,而平煤股份在2022年一季度的日均成交额也只有6.2亿元。

这意味着,如果发生突发性大跌,萧楠这部分持仓大概率难以短期内清空,只能被动承担大幅度回撤。

这就是大规模与细分赛道不兼容的地方,也就是规模之殇。

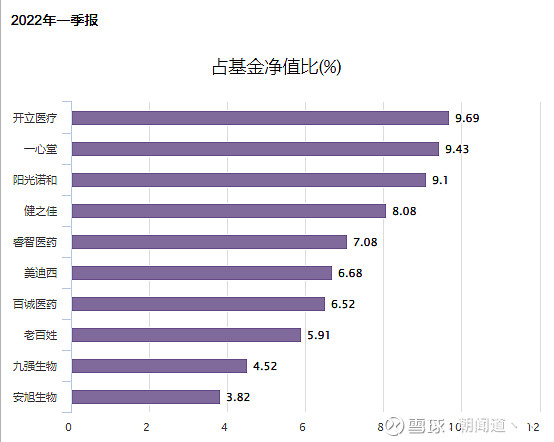

我们再看规模对调仓换股的影响,我们拿两只产品季报的前十大重仓股翻新率做比较:

(1)万民远:融通健康产业

万民远的融通健康产业2022年年报和2022年一季报,前十大重仓股只有5只是相同的,翻新率50%

(2)葛兰:中欧医疗健康

葛兰的中欧医疗健康2022年年报和2022年一季报,前十大重仓股有8只是相同的,翻新率20%

这就能清晰的印证,规模对交易操作和调仓换股的限制。尤其在细分行业发生黑天鹅、市场风格轮动切换的时候,这种限制会显得更严重和明显。

三、一些注定无解的问题

作为第三者,对于一个基金经理和其所管理的产品,只能靠数据去回测,靠主观去分析。但很多时候真正的情况如何,只有基金经理本人心中有一份真实的答案。

比如,万民远和葛兰的对比,是否可以证明变要比不变更重要?

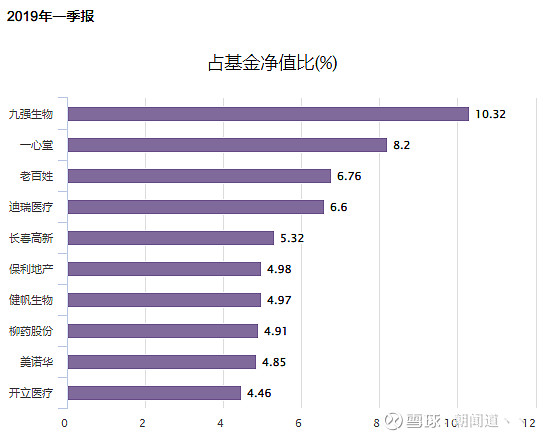

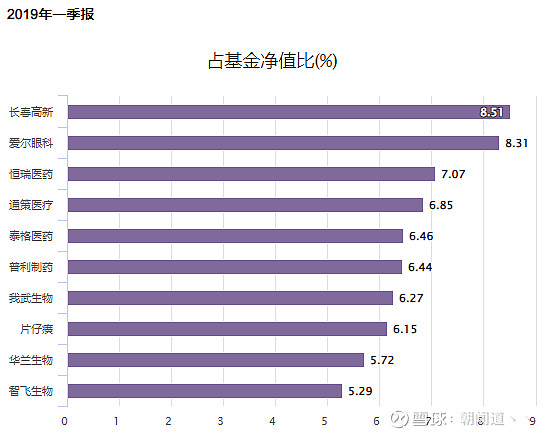

我们看一下2019年一季度,万民远和葛兰管理规模都不太大时,二者的前十大重仓股情况:

(1)万民远:融通健康产业

(1)葛兰:中欧医疗健康

我们能看到,除了长春高新,二者的前十大重仓股没有一只是相同的。如果把评价时间截止到2021年初,那么葛兰是当之无愧的胜者,在2019年初的时候,她就已经发现了医药行业各个细分领域的龙头了,这份眼光,无出其右。

但若把时间掐到现在,行业龙头经历过极致上涨大幅回撤之后,反而是不团报,一个一个挖掘黑马股的万民远,把产品收益垒到了一个惊人的水平。

其实他们俩这么多年谁都没变过,只不过有的人持仓不动是没变,有的人一直在变是没变。

还有一些问题:

比如葛兰为什么明知道自己规模过大,影响了产品运作,但是当时不限购呢?甚至在高点持续的发产品。

是自己不想,还是被一些其它因素制约着想而不能呢?

在行业已经发生变化的时候,规模固然影响了调仓换股的操作,但自己的意识里,究竟想没想过调仓换股这个事情呢?还是说就是主观决定坚守至今呢?

那在产品坚持持股的过程中,基金经理自己的账户是否在高点止盈过呢?

这是一些注定没人回答的问题,但往往是是些问题,决定了一个管理人真正的价值和底色。

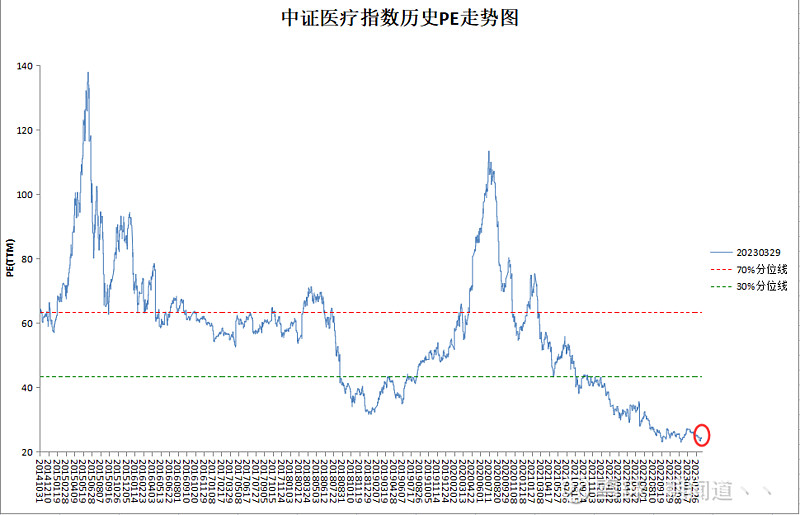

经历了两年调整,医药医疗行业估值水平已经接近10年新低:

在未来的几年,医药医疗行业的反弹修复是大势所趋,葛兰和万民远在吸取本次的历史经验或教训后,在未来的这一轮大级别行情中,各自会选择怎样的道路,又会取得怎样的成绩呢?这是我所期待的。

“葛大妈”会不会重新变成葛女神?万民远会不会因为规模快速上量影响业绩,变成了“万民怨”?这是我所好奇的。

待未来已成历史,我们再续写新篇。