拜读完大咖们的分析,觉得问题集中在几个方面:

1. 可转债给股价设了个上限:120元的可转债,只要股价突破7.5,就会转股,因为分红总额维持不变的尿性,分红回报下降;会下降到每股分红0.34的样子。(最新转股价格为6.22. 按面值100一张可以转股16.077股)

2. 债转股后企业资金更充裕了,可是企业不会花钱啊。发可转债的钱,买的什么玩意儿,就可以看出来了!

3. 2019年年末有153亿货币资金,却要在2020年发可转债融资320亿,2020年年末货币资金就达到520亿了。有发320亿转债的必要吗?更离谱的是,全部320亿资金到了三年,货还没有交割!大坑!

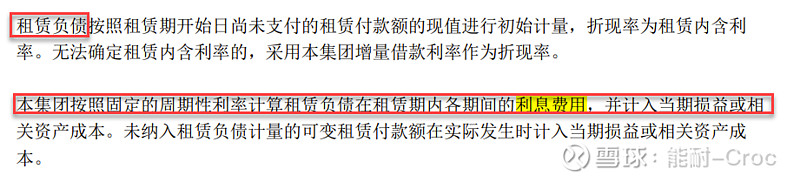

4. 存疑的利息费用:2020年以后,账上500亿+的现金,却借款却一直保持在100亿+;不解的是财务费用居然每年还有1.5 到3.4亿之间,其中利息费用是2021-2023年分别为15.7,13.51,16.38亿。可转债320亿,2023年票面利率1%,一年需要3.2亿利息。年报披露可转换债券税后利息费用2023年是1,129,959,517,算1.13亿好,实际利息费用差不多是1.13/0.75 = 1.51亿。借款110亿,算4.4亿利息好了。还有16.38-1.51-4.4 = 10.4亿的利息费用是怎么产生的?年报披露记利息费用的,还有租赁负债。5.5亿租赁负债可以产生10亿+利息,不可思议的。

结论:有钱却发债,大额借款,巨额现金不提高分红;高价收购低效资产。总之决策者无法让小投资者放心,降低预期为好。