投资要点

n 铀价已見底

过去十年,铀价波动,现货价曾于2007年一度升至140美元/磅,但2011年发生的福岛核事故使铀价受压,并在接下来的十年中维持在约20-40美元/磅的低水平。然而,我们认为天然铀价已在2016年触底,而事实证明,由低点至2020年5月阶段高位,铀价已反弹逾80%。此次反弹主要是由于供应缺口持续加剧,加上新冠疫情下全球铀矿生产中断使缺口进一步扩大。我们认为,核能作为基本负荷电源,再加上多年来铀矿勘探投资不足、铀库存耗尽和长贸合约到期,铀价长远看涨。

需求复苏

在福岛核事故后,天然铀价因市场预期的调整以及日本关闭核电站导致核燃料需求下降而进入了10年低迷期,但随着控制碳排放成为全球焦点,核电的重要性再现。目前,中国有49座正在运行的核反应堆,装机容量为51GW,并有19座核反应堆获批建设中。根据中国核能协会的《中国核能发展报告2020》,预计到2035年,在运和在建的核电总装机容量将达到2亿千瓦。核反应堆的建设将以每年6-8台的速度稳步推进。我们认为核能的基本面正变得吸引。目前普遍共识是,如果全球不更好地利用核能,2050年净碳零排放的蓝图将难以实现。相反,铀的需求须比目前的水平增加100%才能在2050年前进行全面去碳。相关碳中和概念股还包括 $福莱特玻璃(06865)$ , $信义玻璃(00868)$ ,信义光能,福耀玻璃。

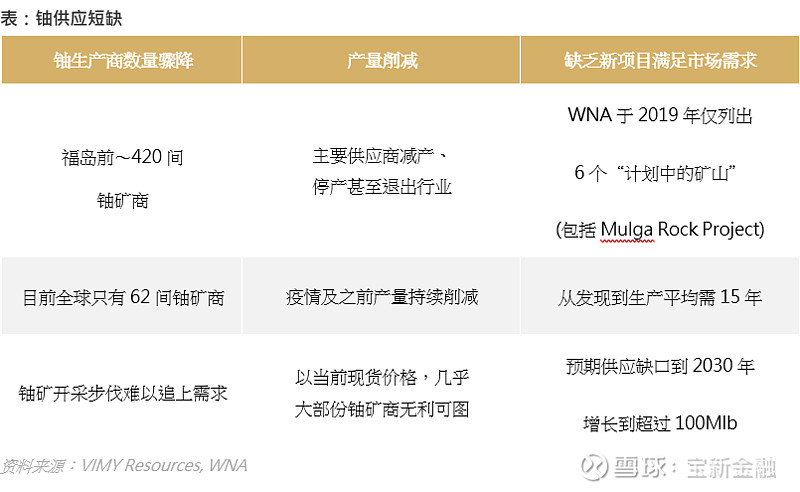

供应缺口不断扩大

铀价持续低迷的环境导致了世界各地的主要铀生产商停产,新冠疫情下许多生产商进一步削减并中止了铀开采活动。根据Tradetech的数据,自2016年以来,每年约有40Mlb的铀被移出市场,占全球铀供应量的22%。随着铀供应的减少,加上储量枯竭、长贸合约到期和矿山勘探投资水平低迷,铀价将迎来上行压力。

铀行业将迎价量齐升,中国2021年《政府工作报告》首提“积极”发展核电,中广核矿业(1164.HK)助投资者捕足先机

$中广核矿业(01164)$ 背靠中广核集团,配以优质及极具成本优势的矿山资产,加上整合了全球领先的天然铀贸易商CGN GU,将率先受惠天然铀行业复苏带来的价量齐升,加上中国核电发展蓄势待发,中广核矿业(1164.HK)作为亚洲唯一的纯铀业上市公司,值得投资者关注。該股目前市账率较同业有所折让,因此我们认为其上升空间更大。我们首予买入评级,基于DCF模型(使用14%的加权平均资本成本)得出0.86港币/股的目标价。