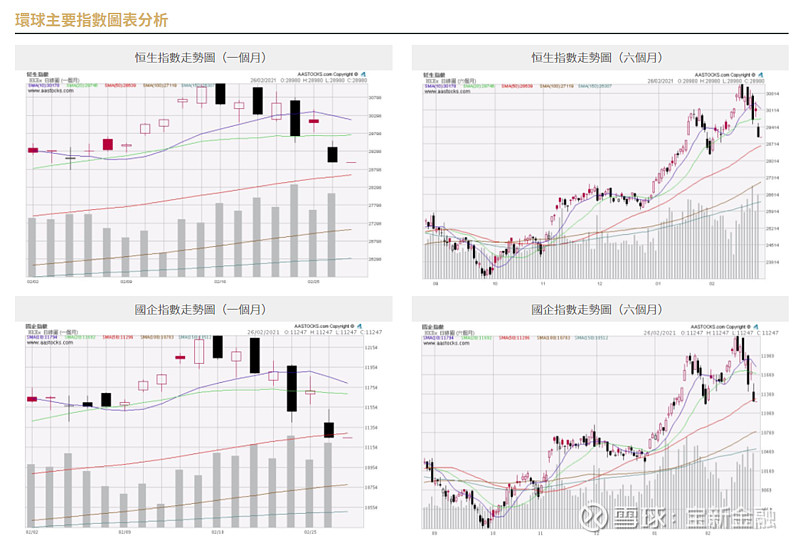

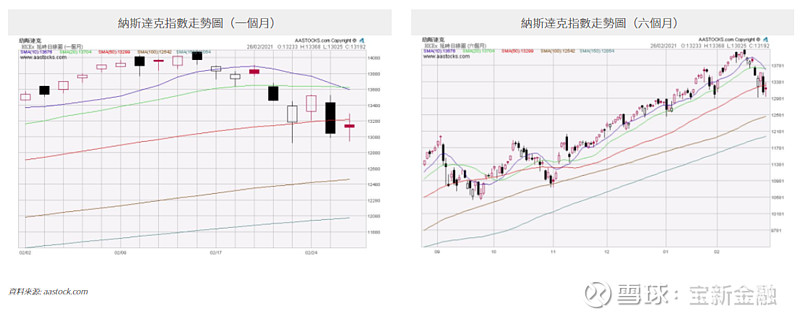

股市展望

刚过去的二月份新春假期复市港股只升了两个交易日,随后不断出现大成交大阴烛,一来股民对财政预算案加征股票交易税不受落,单看 $香港交易所(00388)$ 股价表现便一清二楚,其次更致命一点是美国十年期债息持续攀升,通胀预期升温,多年来支持股市的宽松政策会否提早转成收水成疑问。今次大市回调,一向估值偏高的科技股首当其冲,但投资者应否趁机捞货?今日会为投资者分析目前应有的投资策略。

美联储主席鲍威尔在上月先后两次在两院听证会上谈及通胀﹐表示经济复苏远未完成,美联储短期内不会收紧宽松货币政策,并会继续大量购买资产,维持接近零利率直至充分就业。但该言论只是片刻安抚了投资者情绪,环球市场仍然沽压沉重,而港股最后一个交易日亦以挫逾千点作结。笔者认为市场忧虑不无道理,原因是1) 虽然疫苗正处接种阶段,但病毒出现变种,经济能否V型反弹成疑,不过2) 货币超发却是事实, 联储局资产负债表一年间已增加约3万亿美元,3) 另外,1.9万亿刺激方案料顺利推出,4) 加上资源价格走强,铜价自月初起涨势逼近10年高位,油价亦已由去年低位升至60美元上方,5) 反映市场对未来10年平均通胀率预估值的10年期美债平衡通胀率已升逾2%,种种迹象都反映通涨来临,个别过高估值的科技股不宜太早捞货。

2021年是中国“十四五”规划开局之年,3月份市场焦点会放在两会,特别是全国人大会议于3月5日召开,总理李克强将宣读《政府工作报告》及《第十四个五年规划和二○三五年远景目标纲要》,预料重点是扩大内需、聚焦先进科技产业自主、为碳中和提供清晰路线图。虽然超常规政策预料会向常规政策调整,但当前疫情和外部环境仍存不确定性,经济恢复基础尚不牢固,因此宏观政策不急转弯将成政策基调,政策料不会出现断崖式变化,财税、货币政策会何去何从,将有分晓。部署方面,消费、科技、新能源都属于两会概念,但要留意该等概念早于几个月前已升幅不少,加上大市回调正值当前,投资者在追逐高估值个股时应保持审慎。

踏入3月业绩期,各企业陆续派发成绩表,当中「ATMXJ」的 $京东集团-SW(09618)$ 会率先于3月11日公布全年业绩,市场除了关注第四季业绩,亦会留意管理层对京东物流及京东数科分拆会否有进一步评论以及展望。而股王 $腾讯控股(00700)$ 将于3月24日出成绩,同样地,管理层指引将成焦点,皆因科技股高估值需由高增长支撑,特别是最近市场对高估值个股有所顾忌,翌日腾讯走势将左右大市方向。

最近大市异常波动,虽然通胀会否显着上升为未知之数,但就算撇除美国孳息率上涨带来的科技股抛售潮,恒生科技指数自年初开始其实已跑输大市,倘若投资者想入市,何不考虑新旧经济股兼备。

二月回顾

二月份港股开局劲弹逾六百点,腾讯、美团全周分别抽高近8%及13%,带挈恒指全周升逾千点。新股表现亦延续去年旺势,乙组都未能稳中一手的快手(01024) 首日最多升2倍。至于由雅各布布臣分拆的健倍苗苗(02161) )首日挂牌升幅达8成。另一边厢,美股方面,市场憧憬拜登政府推动1.9万亿美元疫情纾困方案,加上美国企业季度业绩理想,都刺激投资者买盘入市。在外围造好及股民提早迎接「开年红」带动下,港股收炉前仍气势如虹,重上3万点关口。

至新春假期港股复市,港股裂口高开,在等待北水之际继续板块轮动,但大市当时已内藏暗涌,纳指走势转弱,皆因10年期国债孳息率自2月10日起1.13%持续上升,更在25日急涨至一年高位,突破1.6厘水平。科技股受债息上升拖累,加上过去一年已累计大量升幅,科技股估价过高借势回调。港股于2月18日北水回归当天,不升反跌,北水高位获利,自此恒指转弱。

月末新一份《财政预算案》,提出计划把股票印花税税率由0.01%上调至0.013%,北水录得年内首次净流出,市况气氛进一步转差。同期,美股受孳息率上涨拖累造淡,但美国联储局主席鲍威尔强调,继续维持宽松货币政策,缓和市场对美债孳息率反弹及通胀升温预期的忧虑,美股于24日反弹,不过只属回光反照,往后两个交易日美股现大阴烛,纳指于2月25日更是创下四个月以来最大单日跌幅。

二月份后期投资气氛较一月份明显转差,北水资金亦减慢流入,建议投资者此刻保存实力,加强资金流动性,即使部署都应考虑板块轮动所带来的大市变化。