医渡云通过港交所聆讯,不日将开启招股。这是一家医疗行业的垂直型SaaS公司。他们的初心很朴实:让每一家医院访问、处理及整合位于数以百计分散的已有信息系统中的病历。系统做成之后,公立医院过去十年里所积累的大量电子病历显得闪闪发光。深入挖掘后可实现智能医院管理。按收入计,公司在2019年中国所有医疗大数据解决方案供应商中排名第一。

营销策略,医渡云挟天子以令诸侯。中国研究型医院前十名中有九家是医渡云的客户。医渡云从三甲医院这类顶级参与者出发,向医疗行业的主要参与者(包括医院、制药、生物技术及医疗设备公司、研究机构、保险公司、医生和患者以及监管机构和政策制定者)提供服务并与之开展合作。

可能不少投资者心里对标的是同样属于垂直SaaS领域的 $明源云(00909)$ 。三个月不到,涨幅157%,刺激!相信我,所有先行者的辉煌都是投资者的悲伤。因为后来上市的公司掌握更大的话语权,可以定更高的价格。最近的例子就是农夫山泉与蓝月亮。农夫山泉上市至今三个月,股价涨了一倍多。同是大消费领域的蓝月亮一看:小样,可以啊,来,提高估值。你能说蓝月亮不好吗?不是,但涨幅明显少了。(农夫山泉分析)

赛道很宽,但非超跑勿上

根据国家临床医学研究中心的计划,估计将对约50个国家临床医学研究中心投资超过人民币100亿元,这将是医疗大数据市场的机会。同时,2018年政府对三甲医院提出了新评估标准,明确强调医院的数据互连和全面实现数据价值的能力。这简直就是为医渡云量身定做的市场机会。其自主研发数据智能基础设施YiduCore,往小了说能整合医院内部数据,辅助研究与临床。往大了说能协调区域性甚至全国性医疗网络。

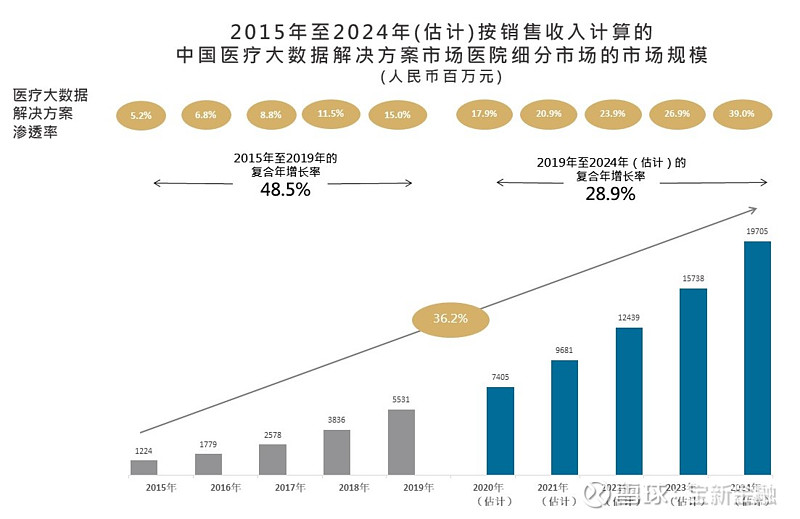

中国医疗大数据解决方案市场2019年的规模为人民币105亿元,预计到2024年将增长至人民币577亿元,复合年增长率达40.5%。这赛道,不是一般地宽。但你发现没,若攀不上三甲医院这台超跑,只能看着机会呼啸而去。

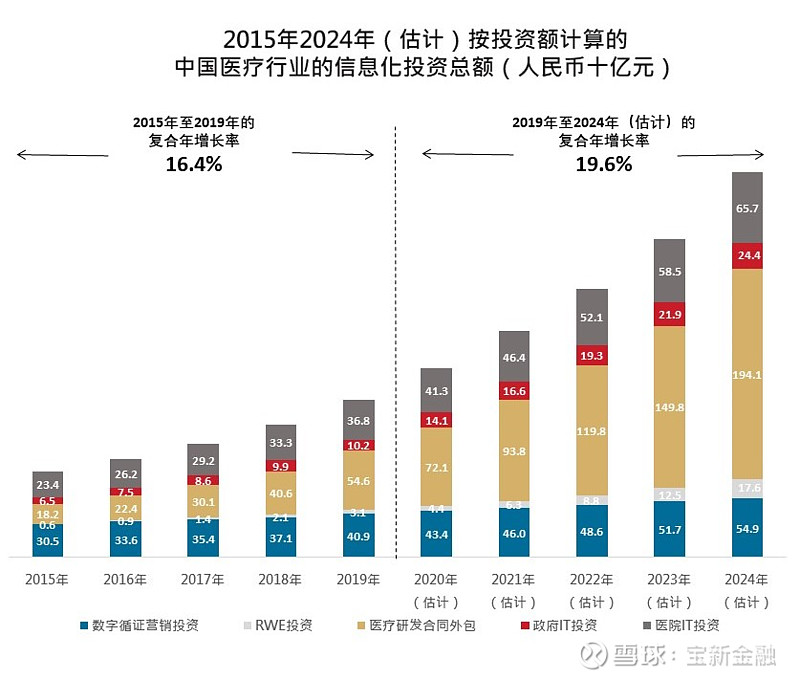

而政府部门,是另一台整装待发的超跑。监管机构和政策制定者的IT投资规模,2019年达到人民币102亿元,预计到2024年增至人民币244亿元,复合年增长率为19.0%。翻开医渡云的招股书,随处可见政府服务案例。比如,为国家药品监督管理局开发药品不良反应监测平台;帮助中山大学肿瘤防治中心建立结直肠癌和鼻咽癌的两个专病库;今年新冠期间,为武汉卫生部建立动态疫情监控平台等等。医渡云正在逐步定义医疗SaaS领域的行业标准,这点和刚上市的 $泡泡玛特(09992)$ 有点像。于是更多的机会向医渡云扑面而来。(泡泡玛特分析)

在为国家血液系统疾病临床医学研究中心构建研究平台的过程中,医渡云挖掘出血液数据的商机,帮助保险公司针对儿童白血病开发创新保险产品。

解决用户的痛苦,让我痛快。

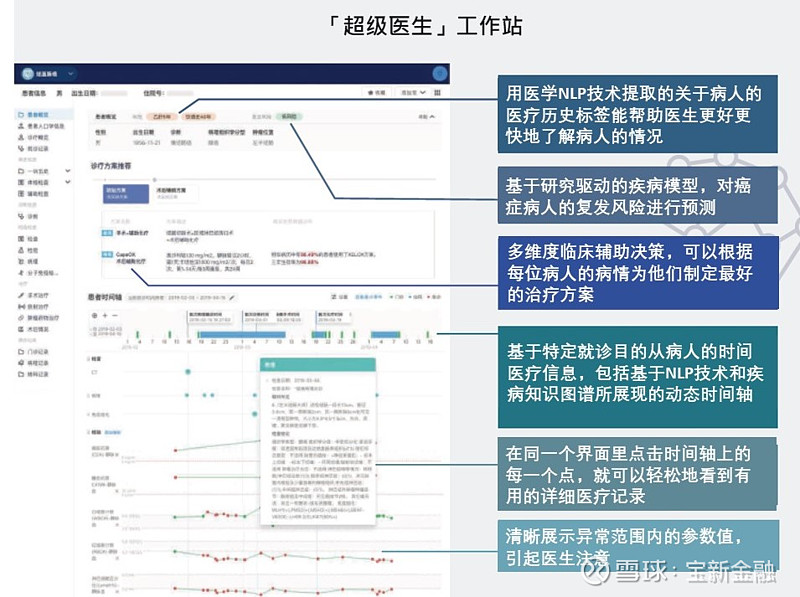

目前,中国的患者治疗正从经验导向转变为证据导向,这需要更高级的医疗数据处理与分析能力。同时,中国的分级医疗系统指定三甲医院为中国在学术研究及重症医疗方面的标杆。这也要求三甲医院进一步提升其研究及治疗能力。针对这些痛点,医渡云都给出了解决方案。他们的在线健康管理平台「超级医生」将患者问诊效率提升了20倍多。优秀的临床数据又能加快生命科学公司的药品开发流程,同时降低成本。他们在探索「三医联动」中走得很远,正在实现医疗服务提供商、社会医疗保险及医药之间的无缝数据互连。在解决痛点的过程中,商机逐渐浮现。一方面,医渡云创立「因子云」品牌向保险公司提供保险科技和疾病管理解决方案。另一方面,医渡云创立「Happy Life Tech (HLT)」品牌向生命科学行业从业者提供的解决方案,提高彼方的临床和市场成功率。

所以,别太在意初创公司的毛利率,在规模效应没上来之前,毛利率不重要。以医渡云为例,2018年的毛利率为负4.1%,生存都有问题。2019年的毛利率为正5.6%,看起来毫无前景。2020年的毛利率26.3%。毛利率的飞跃证明了,设备不如服务值钱,服务不如数据值钱。就平台开发服务而言,医渡云向医院收取的一次性的实施和许可费用或许不赚钱。但之后经年累月的维护费及数据处理服务才是重头戏。

那么前景看来如此之好的医渡云为何连年亏损?截至2020年3月31号止,年度经营亏损近6亿元人民币,资产负债表也显示股东权益总额为-37亿元人民币。他的数据驱动还是不是未来医改的方向?又是否能在激烈的竞争中脱颖而出?抱着这些问题,我仔细地看了两遍招股书。大脑被嗡嗡嗡地轰炸后,冒出三句话。

念身不求无病,身无病则贪欲易生。

中国的医疗系统仍主要基于使用量收费的模式。乍一看,合理。多用药,多付款。仔细一想,病态,喝水能好的病,会不会帮病人开点维C,温水服用?你知道吗,有个部落看病不收钱,因为那是医生的责任;健康要付钱,因为那有医生的功劳。中国的医疗体系也正在转型成价值导向。甚至浙江已经开始试点,肝移植术,针对不同的患者类型(成年或未成年)及术后效果(存活时间),患者存活时间越长,则医保支付费用越高。价值导向医疗的实施需要真实世界数据产生的优质证据及数据基础设施从而监管机构和政策制定者能够有效评估,同时医疗供应商能够有效优化运营及决策机制。

如果说 $京东健康(06618)$ 是为患者赋能,以逸待劳,那么医渡云就是为医院赋能,火眼金睛。

谋事不求易成, 事易成则志存轻慢。

自医渡云2014年成立以来11轮融资累计融资3.37亿美元,目前估值约20亿美元,但招股书上却绝口不提何时能盈利,只说了一句,我们拥有充裕的营运资金来满足现时及自本文件日期起十二个月内的需求。这意思,够花?

从收入上看,增长迅猛,2018年、2019年及截至2020年3月31日止的财政年度,医渡云收入分别为2270万元、1.02亿元和5.581亿元。但绝大多数的收益贡献给了研发。同期,公司研发开支分别为1.536亿元、2.576亿元及2.637亿元。

上市也不等于收成,医渡云集资所得将继续用于增强核心能力,包括数据处理技术及机器学习算法,提升应对客户需求的解决方案的能力;进一步进行业务扩张,包括为现有及新市场开发新的应用程序、解决方案以及相关销售和营销开支;通过战略合作关系、投资及收购进一步丰富生态系统。这意思,拿了钱后又要面朝黄土背朝天地干起来。

处世不求无难,世无难则骄奢必起。

身处医疗SaaS细分领域,医渡云面对激烈的竞争。但在五大新兴医疗大数据解决方案专业机构中,它是唯一一家涉足中国医疗大数据解决方案市场全部三个细分市场并拥有重要业务的公司。就像白骨精站在圈外对唐僧说的那句话:“勇敢地跳出你的舒适圈。”医渡云在艰难中前行,通过YiduCore服务并合作了超过300家医院,其中包括超70家三甲医院;获授权处理及分析了来自3亿多患者的超过13亿条医疗记录。

展望未来,中国医疗大数据解决方案市场的高进入壁垒让医渡云拥有先行者优势。2019年中国十大医疗大数据解决方案服务供货商销售收入总计约占市场份额的32.3%。就收入而言,医渡云位居榜首,占据5%的市场份额。其自主研发的数据智能基础设施YiduCore“雪球效应”初显,大数据平台和解决方案的变现能力在2020财年得到了集中体现。而东南亚的6.5亿人口与年度医疗支出超过4000亿美元的规模更是医渡云正在摸索中的市场。医渡云,值得期待。

@蛋卷基金 @今日话题 #京东健康# #明源云# #蓝月亮# #农夫山泉创新高市值首破5000亿# #泡泡玛特#

证悟君