投资要点

政策基调先松后紧,“房住不炒”定位不变

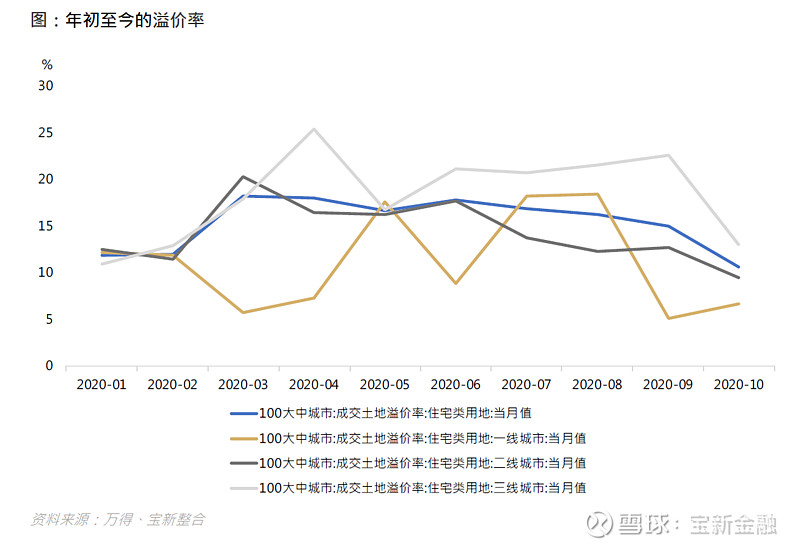

年初受疫情影响,各地出台了对房地产行业供给侧的扶持工作,包括延缓土地出让金缴纳期限、顺延开竣工期限、调整拿地保证金比例、降低预售门槛等措施。但随着二季度疫情缓和,房地产销售改善、土地市场热度恢复,三季度开始政策基调由松转紧。预计“房住不炒”及“稳地价、稳房价、稳预期”三稳仍为中长期政策主基调。

二季度销售改善,三季度热度尚可,预期年末加快推盘

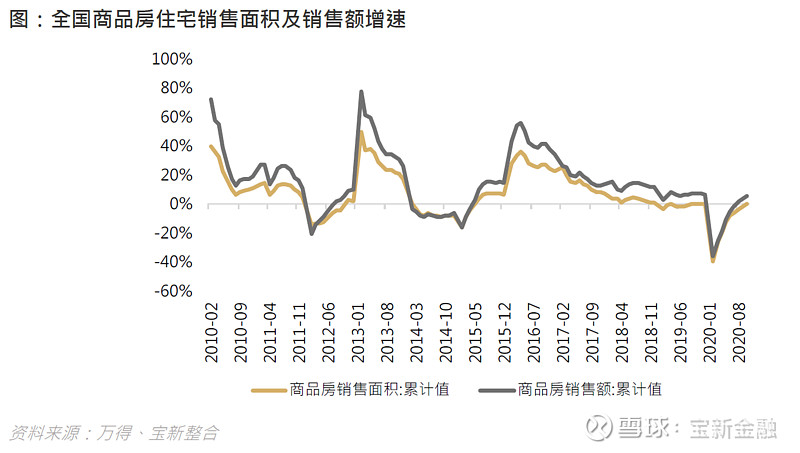

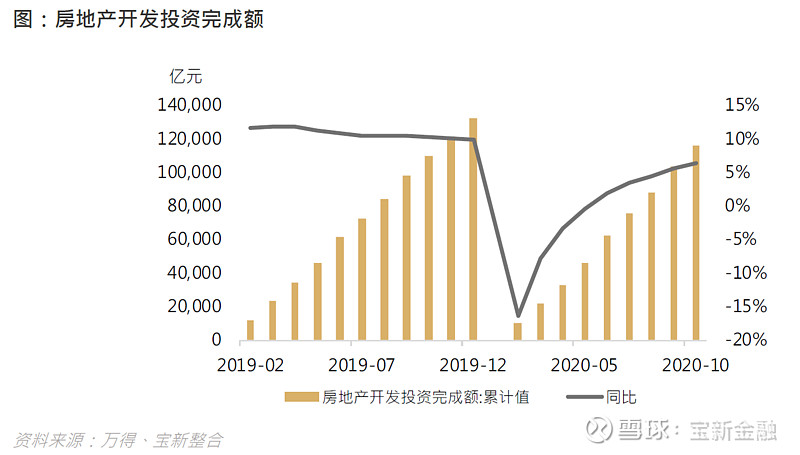

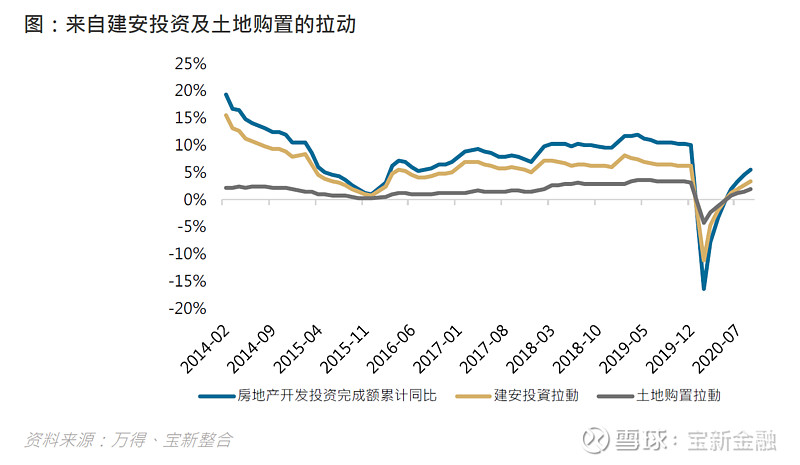

截至2020年10月,全国商品房销售额为131,665亿元,同比5.8%,自8月份转正后增幅轻微扩大,销售面积为133,294万平方米,呈现由年初疫情修复的态势。但整体而言,销售情况只属尚可,皆因下半年只是体现出疫情影响后刚需延后兑现,销售面积累计同比于10月份为0%,即持平。截至2020年10月,全国房地产开发投资完成额为116,556亿元,同比增长6.3%,增速自6月开始转正。整体来看,本年开发投资保持韧性,但从分项数据看,目前的投资主要由建安来拉动,土地购置不炽热,或反映房企对前景看法较为保守。不过,行业需求端保持韧性,在目前融资环境略紧情况下,预期房企会于年末加快推盘,以加快回款增强资产负债表。

三道红线叠加2021年偿债高峰,房企拿地趋于审慎

住建部、人民银行此前对房地产融资提出了量化的管理指标,划定了「三道红线」。从50家样本房企触及红线情况来看,难度最大的是剔除预收款后的资产负债率,大部份房企不达标。综合三个指标,至少2/3的样本房企超过了一条或多条红线,反映目前绝大部分房企都靠着高杠杆运营。根据房企的「踩线」情况,房企将被分为「红、橙、黄、绿」四档,实施差异化债务规模管理。我们认为监管层对房企融资规模按三道红线标准进行区间化管理,可抑制房企过度扩张,长远有利行业稳定发展。总体而言,行业融资端呈收紧态势,未来房企需加强现金流管控,并更多依赖销售回款等非有息负债资金。

投资建议

11月3日,《中共中央关于制定国民经济和社会发展第十四个五年规划和2035年远景目标的建议》公布,建议指出:坚持房住不炒定位,租购并举、因城施策,促进房地产市场平稳健康发展。我们相信未来房地产行业会维持因城施策,以三稳为基调,预期销售增速偏向温和。现时行业估值仍处于低位,建议留意1) 合约销售保持良好增长态势、2) 拿地时机及成本控制得宜、3) 融资渠道多元化、4) 负债水平合理的房企,推荐关注:龙湖(960.HK)、旭辉(884.HK)、龙光(3380.HK)、雅居乐(3383.HK)。

以上内容为摘要版本