一个百胜中国扭转了一整个中概股预期?

百胜中国开局不利,跌破发行价。众多投资者才开始思考:打新还能亏?!于是,中概股华住集团认购惨淡。中概股回归,从万人到港口迎接,到避之不及,人心经不起考验。但拉长时间来看,热门中概股如阿里巴巴,回港上市后不到一年涨幅达41.4%,网易13.4%,京东30.5%。不能说大富大贵,但至少表现不错。那么 $中通快递(ZTO)$ 会是一只人弃我取的好标的吗?

春光不必趁早,冬霜不会迟到。中通的铺排,全部刚刚好。

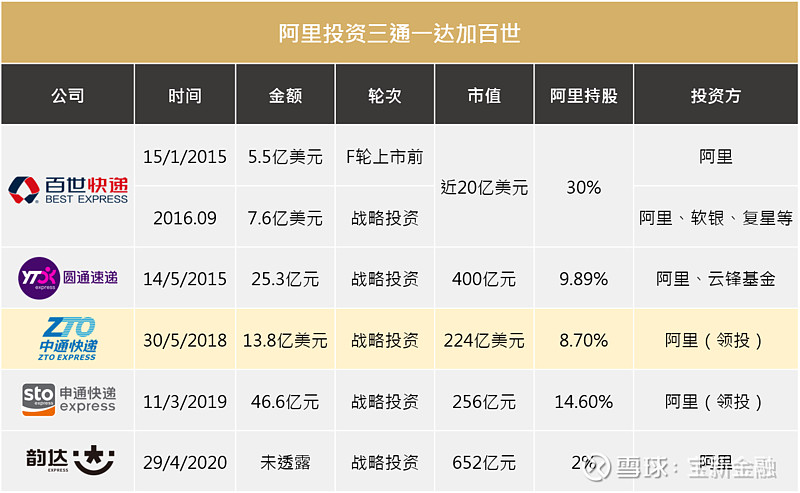

前天,中通快递(开曼)有限公司通过港交所聆讯,将在港二次上市。预计募资155亿港币。中通,作为快递业的后起之秀,发展一路坎坷。却总是能在门被关上之前,找到一扇窗。早在2016年,快递市场已是群雄割据,价格战硝烟弥漫。 $顺丰控股(SZ002352)$ 、韵达、圆通、申通纷纷在A股借壳上市,招兵买马,转身又杀入战局。起步最晚的中通筹划上市之时,借壳上市的闸门已缓缓拉下。空气中只留下一句话:“对不起,你来晚了。”当时中通仔细衡量过,美股的估值比港股高。所以中通远赴重洋,成了第一个在美股上市的中国快递公司。2020年,当美国监管政策收紧,中通又顺势投入了港交所的怀抱,再度募资充足了弹药,“顺便”架构了同股不同权。董事长赖梅松以27.3%股份,占据78.4%的总投票权。在阿里8.7%的持股面前,保持了独立性。

物流行业 从群雄争霸到三国杀

0.8元,够香港的士多跳一下表,也能把义乌的快件送到北京。中国,人均快件从 2000年的0.01件增长到2020年的约50件。发展最快的物流市场里有最激烈的竞争。价格战惨烈的时候,货车在高速上错过一个出口,这100公里就白跑了。目前,快递市场三足鼎立,他们分别是阿里帝国菜鸟网络下的三通一达一百世,京东物流和专注商务市场的顺丰速运。物流市场的战争,也从区域性的价格战升级至平台之间的较量。2017年阿里帝国的菜鸟网络与顺丰大战甚至惊动了中国国家邮政总局介入调停。今年八月,京东封杀申通快递更是将阿里系与京东系的对抗推向了高潮。市场担忧同被阿里入股的中通也会遭此冷箭。但笔者仔细研究了一下,同样是阿里做二股东,阿里在咱们的主角--中通这里只有2.6%的投票权。而在申通这,阿里居然有购股选择权协议。未来随时可提出增加股权。这么算,申通是彻底投靠了阿里。而中通依然左右逢源。

中通--阿里帝国的“岳家军”VS阿里系其他物流。

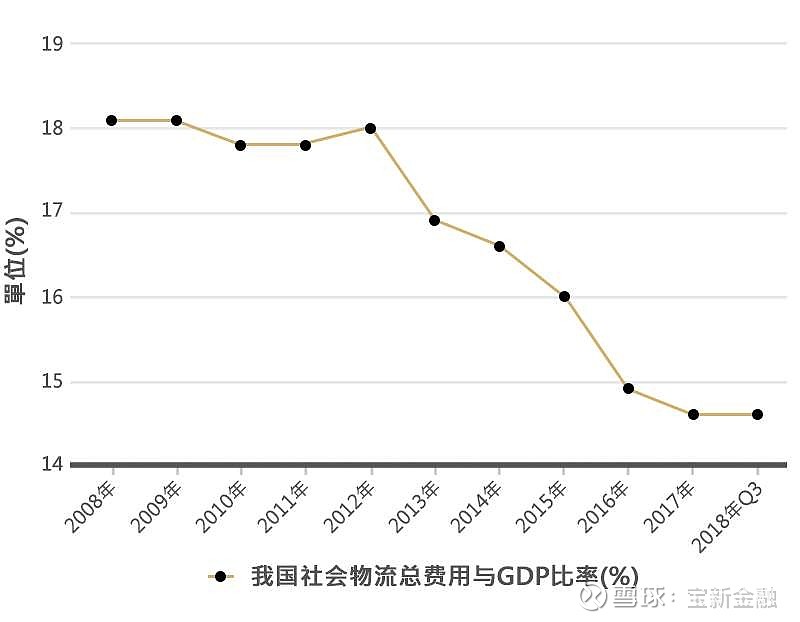

菜鸟网络成立之初,为了拉拢有生力量对付京东。承诺不做竞争,只做服务,围绕「快递、仓配、跨境、末端、农村」五大核心开展物流服务。帮阿里系物流公司降低成本,缩短时效。社会物流成本从2013年的18%,降至2019年的14.7%。一年节省了3.3万亿的社会物流成本,相当于2019年香港+甘肃的GDP之和。

时效方面,最直观的感觉是双11的爆仓消失了。2019年天猫双11第一亿个包裹的送达时间是2.4天。相比之下,2013年的这个数字是9天。目前中通与 $阿里巴巴-SW(09988)$ 系其他物流公司占据了中国71.74%的物流市场份额。中通,站对了方向。

但,随着阿里入股各大物流公司,喧宾夺主的趋势在空气中蔓延。三通一达的同质化竞争就变成软肋。

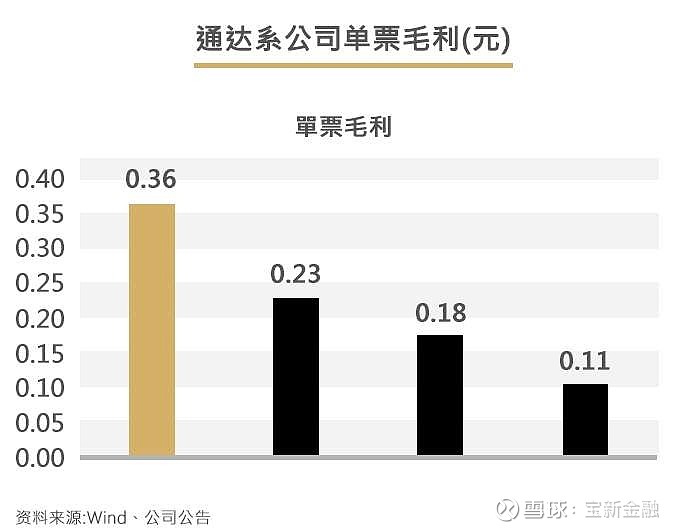

大家都是陆运为主,包装搬运上也无明显差异,很容易被阿里各个击破。唯独中通,从成立之初就一刻不停地夺命狂奔。目前中通的市值1687亿人民币,比韵达(534亿),圆通(477亿 ),申通(231亿),百世德邦(152亿)加起来还多,仅次于顺丰,总市值稳居国内快递第二位。运输车辆达4万辆,规模效应造就了1.18元的国内快递成本。行内最低。中通的存在如阿里帝国的岳家军,服务阿里,又让阿里忌惮三分。

顺丰VS中通 拿着一手好牌 遇上 不按常理出牌。

顺丰从一开始就走中高端商务运输的性感路线,对标Fedex,Ups等国际巨头。从快递起家到高端定价策略;从自建机队到物流无人机,顺丰的每一步都是踏着已有的成功经验。功夫不负有心人,顺丰的商务件市场一直维持着略高于中国GDP的增速。从2019年报看,顺丰以1120亿元的营收把其他民营快递甩在身后。但直到顺丰不经意的一转身才赫然发现,其他小伙伴早已转到电商市场,年增速26%的中国特色。顺丰,就像跑错赛道的马拉松选手,看着其他选手顺风而行。以单量记,顺丰2019年48亿单绝对是个奇迹。但阿里系中规模最小的圆通单量也超过70亿,咱们的主角中通更是以121亿的单量占据了20%的市场份额。以利润算,顺丰2019年的净利润只有58亿,净利率5%。对比中通快递,全年营收才221亿,净利润却高达53亿,净利率达到了24%。中通才是物流企业中名副其实的“龙头老大”。

京东VS中通 天下武功真的唯快不破吗?

京东物流就一个字,快。据说这是在充分读懂消费者需求后,京东的一个艰难决定。通过自建仓储,航空速运等重资产运作,京东物流已经连续亏损13年,此前刘强东甚至自曝,仅2018年亏损就超过23亿。但京东的付出与回报是成正比的,这几年京东的运送时间从隔日达,次日达发展到次晨达,跨城当日达。只可惜,整天叫嚣着“不要急,最紧要快”的消费者,看到中通快递与京东物流的费用对比后,可以突然变得很佛系。从单量上看,消费者觉得:有时候,等待也是一种美。不知道京东听了这句话会不会一口老血吐出来。

物流战的未来,这不是结束,甚至不是结束的开始,这可能只是开始的结束。

说回正题,许多投资者在考虑是否该抽中通快递时,简单粗暴地把中通归类成涨幅不高,还可能亏钱的中概股。忽视了中通所在行业的高速发展及回归本土的溢价。从快递行业看, 2019至2023年的年复合增长率将达13.7%。从中通自身看,近三年收入的复合增长率超过35%。横向看,隔壁顺丰的动态市盈率是56倍,而中通只有31倍。从这个角度看,笔者还是看好中通未来的发展。宝新金融的结论是,价值投资者值得以50%仓位加10-20倍杠杆抽中通。

@蛋卷基金 @今日话题 网页链接{#中通快递#} #中概股动态# #2020年新股分析报告#

证悟君