今天姜超团队发文展望四季度以及2017年经济与资本市场,重要的一些观点做了摘录!

摘要:

从金融到实物资产。短期通胀配实物,长期通缩配金融。我们判断滞胀应是短期现象,通胀上行已处于中后期,17年通缩压力将重新显现,因而资产配置应由实物资产转向金融资产。利率下降债市向好。当前全球负利率国债蔓延,我们于14年提出零利率是长期趋势,理由在于地产周期结束后资产回报率将趋势性下降,预测明年10年国债利率有望降至2%左右。关注类债券高股息资产。随着利率的下降,类债券高股息资产价值也会显著提升,而由于流动性陷阱的出现,当前企业已经不愿投资而开始囤积现金,意味着未来分红率存在提高空间。关注服务和创新产业。如果经济重回通缩,意味着要从重资产转向轻资产,而服务业和创新产业以人力资本为主,又是转型的方向,或将酝酿着新的机会。

提防美国年底加息。假如12月美国超预期加息,将会给全球金融市场带来巨大冲击,因而年底仍要以防风险为主。

中国地产过热难以持续。16年中国经济保持平稳,火爆的房地产是重要贡献,但未来面临较大下行风险。中国年轻人口数量已经见顶,按照全球经验看意味着地产销量和新开工出现拐点,因而16年的地产销量激增与人口角度的需求无关,而是金融加杠杆下的投机现象。16年居民拼命贷款买房,月均房贷接近5000亿,买房杠杆率也超过2倍、房贷/GDP已达8.6%,均接近或超过美国07年的历史峰值,表明中国居民购房或已将杠杆用到极限,16年或是中国地产市场的历史大顶。目前一线城市房价涨幅远超GDP增速、而与存款增速高度相关,但目前北上深的存款增速已基本归零,意味着流动性拐点或已出现。

具体:

一、从金融到实物资产

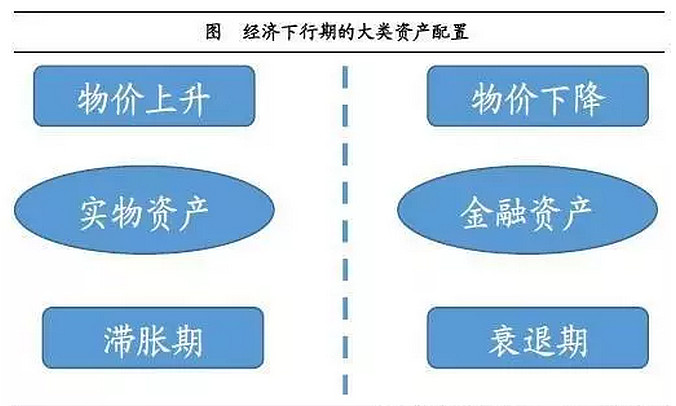

短期通胀,长期通缩。我们认为当前的滞胀是短期现象,判断通胀上行已经处于中后期,随着价格的上涨,商品类资产的配置价值在逐渐下降,而在4季度左右通胀会见顶,17年以后通缩压力会重新显现。

通胀配实物,通缩配金融。而随着物价从通胀向通缩的转化,资产配置也应该发生相应变化。在16年表现最好的是房地产和大宗商品,因为处于涨价的环境,实物资产最为受益。但如果未来回到通缩,那么实物类资产就失去了配置价值,因为不涨价实物资产就没有回报,而金融资产就成为配置首选。无论债券还是股票,前者有票息,后者有股息,都要好于实物类资产。

利率下降债市向好,关注高股息轻资产

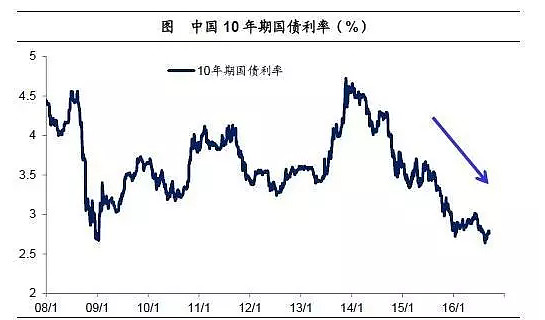

17年债市依然向好。首先,我们对17年的债市坚定看好。我们曾经在14年旗帜鲜明提出“零利率是长期趋势”,指出随着人口老龄化的到来,地产周期见顶,资产回报率趋势性下降,最终都会走向零利率。而17年随着地产销售的再次下滑,我们预测10年期国债利率有望降至2%左右。

类债券高股息受宠。而随着利率的下降,类债券高股息资产价值也会显著提升。16年港股走牛,一个重要的原因是估值便宜,股息相对较高。而台股上涨的逻辑也是消灭高股息资产,美股今年也是公用事业和电信服务板块领涨。而对于A股企业而言,由于流动性陷阱的出现,企业已经不愿意投资而开始囤积现金,意味着未来分红率存在极大的提升空间。

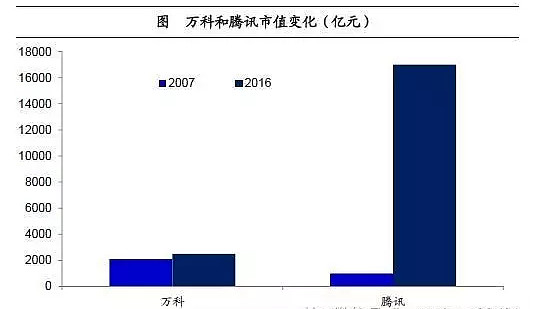

关注轻资产:服务业和创新产业。如果未来重新回到通缩,那么跟地产相关的重资产行业将注定受损,而应该关注与地产无关的轻资产的行业,反过来就是重视人力资本的行业,尤其是服务业和创新产业。而从万科和腾讯过去10年市值的变化来看,显示的是以前大家买房买车,万科等地产企业负责把钱给钢铁水泥,形成经济循环。但是目前这一循环已经失灵,地产企业卖了房子也不拿地。而大家更愿意花钱买教育、医疗、社交,而腾讯和阿里等负责把钱花出去,中国经济正在形成新的循环,也酝酿着新的机会。

年底提防美国加息

提防美国12月加息。我们认为美国经济也不佳,长期存在通缩风险,因而本轮加息能力有限。但毕竟美联储已经喊了一年加息,如果16年1次都不加信用将大幅受损。假如12月美国超预期加息,将会给全球金融市场带来巨大冲击,因而年底要以防风险为主。

中国地产过热难以持续

地产销售或接近顶部。再来看中国,16年的经济增速保持平稳,其中火爆的房地产是重要贡献,前8个月地产销售面积同比增长近30%,也带动地产投资增速由负转正。但在我们看来,今年的地产销售或已接近历史的顶部,未来面临极大的下行风险。

中国青年人口拐点已现。从2000-30年中国各年龄段人口变化来看,老龄化趋势十分明显。25-44岁是消费住房、汽车、家具等耐用品及烟酒饮料、服装和娱乐等快消品的主力人群,该年龄段人口2015年已达到峰值的4.49亿人,之后将长期下行。

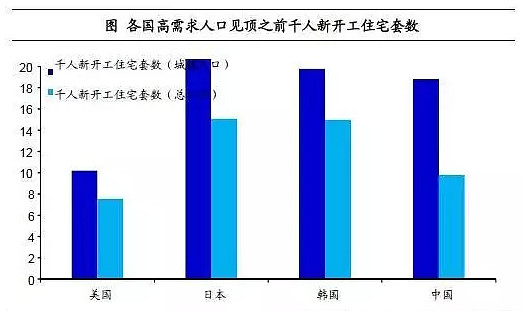

中国新开工13年见顶,销量16年或见顶。从98年房改之后开始,中国新开工住宅套数快速增长,从98年的不到200万套跃升至13年的1400万套左右。按照城镇人口口径计算千人新开工住宅套数,中国在13年已接近18.5,超过美国,接近日、韩的历史最高水平,说明以现有的城市常住人口来看,中国住宅新开工套数已经接近天花板,而13年也确实是中国住宅新开工的顶部。从人口角度看,16年中国的住宅销量将超过1400万套,大概率也是历史顶部。

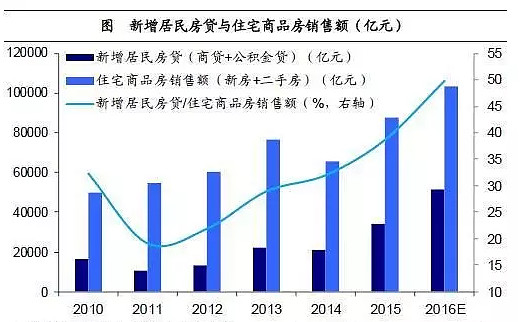

居民拼命贷款买房。因此,16年火爆的房地产销售已与人口结构无关,而是源于居民拼命贷款买房。2014年我们的月均房贷1800亿,去年是2500亿,今年我们的月均房贷接近5000亿,我们每个月1万亿的信贷一半左右是房贷。从居民买房的贷款杠杆率来看,13年的贷款占比仅为1/3,而16年的贷款占比已经超过50%,意味着首付比例不到一半,已经低于美国金融危机之前07年时平均50%的首付比例。

房贷加杠杆不可持续。从房贷占GDP的比重看,中国居民加杠杆的速度也不可持续。日本即使在房产泡沫最严重的89年,居民新增房贷占当年GDP的比重也未超过3.0%,而中国去年已经达到5.5%。美国金融危机前新增房贷/GDP在05年达到8.0%后见顶回落,而中国今年上半年新增房贷与公积金贷款占GDP比重已达8.6%,不仅较去年暴涨,也与美国历史高点相当接近,表明中国居民购房或已将杠杆用到极限,16年或是中国地产市场的历史大顶。

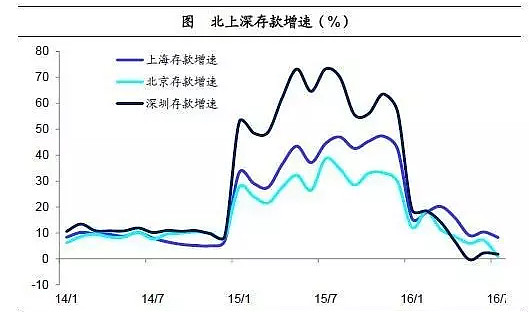

流动性拐点已现。本轮房价上涨始于15年,以北上深一线及周边城市领涨,其实是彻头彻尾的金融现象,因为房价涨幅与GDP增速无关,而与存款增速高度相关。而在15年,由于政府放松了对金融机构同业存款的监管,允许同业存款在当地发放贷款,导致作为区域金融中心的北上深存款增速出现了爆炸式增长,深圳当年的存款增速高达70%,北京上海也接近50%,但目前北上深的存款增速已经基本归零,意味着流动性拐点已经出现。