公司主营业务是复合调味料研发及制造。早年间以对日出口禽肉食品加工辅料起家,之后公司进行战略转型升级,逐步开拓国内餐饮连锁客户。目前公司已经拥有各类复合调味品。

公司业务主要以酱汁类和粉体类产品为主,包括火锅调理、中式调味料、日式调味料,占比90%以上,其中酱汁占比不断提升,2020年占比为73%。

公司的直销占比90%以上,2020年直销占比94%,毛利率46.29%,经销占比6%,毛利率55.51%。线上销售占比1.88%,毛利率69.83%。公司以B端客户为主,下游客户主要为食品加工企业及餐饮企业,营收占比85%左右。2020年食品加工企业收入1.17亿元,下滑11.13%,占比44.4%,餐饮企业收入1.01亿元,下滑15.85%,占比38.4%。消费端公司拥有品牌“味之物语”。

市场空间: 公司主要客户为B端餐饮企业,定制化产品,销售费用率较低。未来随着餐饮连锁化率的提升,下游餐饮企业对上游的复合调味料标准化、定制化的需求不断提升。我国餐饮连锁化率为11%,2020年日本餐饮连锁化率超过50%,未来提升空间大。国内复合调味品处于发展初期,市场渗透率较低,2019年复合调味品消费额仅占整体调味品比重为26%,日本为59%。人均消费额2016年为9美元,日本为89美元,未来提升空间大。复合调味料的市场规模约在200亿左右,产品的差异化较大,市场集中度较低,2019年行业CR3仅仅为7.9%。从日本的发展情况来看,基础调味品的的人均消费额不断下降,复合调味品的消费额不断上涨,复合调味品逐步替代基础调味品。

商业模式:主要分为餐饮端及消费端两类,餐饮端主要以产品为导向,更加注重定制及研发能力,消费端主要以消费为导向,注重品牌以及营销能力。相比较来说,对于消费端品牌和渠道更加重要,需要很长的时间培育,竞争激烈,有一定粘性。餐饮端的粘性更高,一旦餐饮连锁使用定制化及标准化的复合调味品轻易不会更换,更换会导致连锁的餐饮口味发生变化,餐饮端的粘性更高。

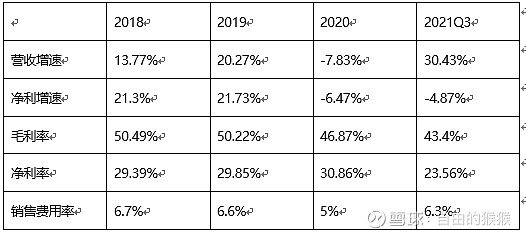

近几年公司营收保持较快的增长,2020年受到疫情的影响,餐饮企业受到影响较大,公司业绩下滑可以理解。2020年、2021年毛利率下滑主要因素原材料上涨(影响1%-2%)、会计准则变更运输费用计入成本以及产品结构(2%)导致,2021年三季度食品加工业务增速较快,毛利率较低,餐饮渠道毛利率高一些,2021年三季度受疫情影响没什么增长。未来几年公司毛利率可以保持在43-45%。公司的主要客户以B端为主,销售费用率比较低。2019年、2020年酱汁类产品吨价格分别为15448元/吨、16139元/吨。

2022年9月份公司新厂房建成,预计2023年产能开始释放,1.5万吨复合调味料生产基地项目以及0.5万吨汤类抽提生产线项目达产,保持未来业绩释放空间。

大客户呷哺呷哺占营收比重为10%,体量已经不小,未来提升比例可能性不大。大客户拓展,百盛、老乡鸡、锅圈都有接触,有初步合作,未来会逐步切入更多品类,公司并不会把这类大客户作为重点发展客户,因为这类客户数量较少,价格便宜,公司更加看重的是300、500家这类体量每年能带来几百万到一千万收入的餐饮连锁。中型连锁餐饮企业对调味品的标准化要求高,需要统一口味,国内能有自己研发部门、独立调味品生产线的企业不多,大部分的中型连锁企业没有调味品研发部门,一旦合作成功,轻易不会更换,换砖成本高。

股权激励,2022年营收目标增长率30%,保守增长率22.5%。

公司主要客户为B端餐饮类客户,当前的客户标准是有近100家或以上的连锁门店,未来会更加关注300-500家门店规模的客户,C端客户目前占比较小,还不具备大规模做C端,餐饮企业的占比会不断提高,毛利率有提升空间,未来三四年餐饮渠道是重点关注的业务,市场集中度不高,连锁化率提升空间大,定制化服务有较强的差异化优势。