作者:剑雪

2015年11月23日

【开门见山】

15年的三季报显示,宝恒股份成为了“王的女人”,虽然是之一,但仍然可以说明她还是有特别之处,不然何以力压群芳呢对吧。

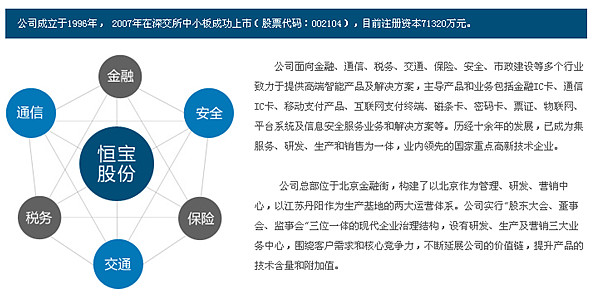

【公司简介】

【主营产品】

公司95%以上的产品是各种金融卡 ,公司在15年中报中介绍到:

公司金融IC卡产品在保持较好的价格前提下发卡量有了大幅的提升;公司居民健康卡产品在云南、浙江、河北实现批量发卡,成功入围了广西农信居民健康卡项目,在辽宁居民健康卡项目中率先发行双界面居民健康卡;公司新开发的安全产品二代OTP已经开始商用,并成功中标民生银行,新开发的安全产品蓝牙二代USBKey已经开始商用,并成功中标贵阳银行;公司的创新产品蓝牙非接金融IC异型卡,已经可以商用,正在积极推广;移动支付NFC-SWP卡同时入围移动、联通、电信三大运营商,以极佳的价量组合中标中移动、电信的集采并已开始批量供卡;为配合移动运营商开拓并管理移动支付业务而开发的移动支付综合管理平台及安全解决方案已经具备商用部署能力,已经参与了中国移动总部和相关省份的应用开发、TSM调测和商用推广工作,已经为中国电信实现了8家银行卡(光大、邮储、中行、中信、广发、渤海、兴业、平安)应用的开发和调测,全程参与了中国联通从TSM开始建设到卡片应用开发及系统调测的全过程,为联通提供了光大、广发、中信等多家银行应用;在研发上,公司围绕既定的战略规划,加大了支持移动支付线上、线下用户身份识别认证、支付安全创新产品和系统产品的研发投入,正朝着既定的发展战略有序推进。

看起来公司的经营很不错,看看财务数据怎么样

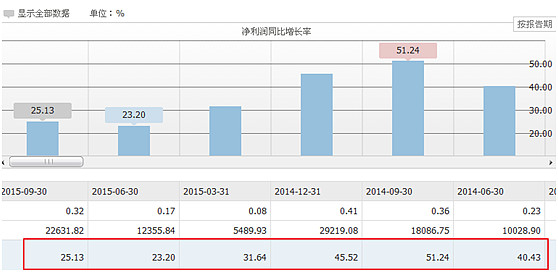

【账务简要】

近五年来都有一个非常不错的收益。

再看看今年前三季度的指标

同比增长有些放缓,其实是同期基数较高而以,预计全年净利润增长可以超过30%。2015年的EPS应该在0.55左右,今天的股价20元不到,对应PE37。看起来这是一个非常不错的数据。

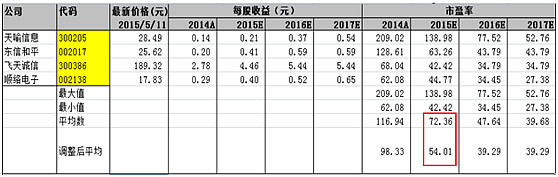

【同行业比较】

显而易见,宝恒的估值在同行业中不贵,总结上面的文字就是:这姑娘天资尚可,发育正常!

然而这一切似乎还不说明她配做王的女人。公司有几件大事。

2015 年5 月,公司拟分别投入定增募资资金6.5 亿元、1.5 亿元、2 亿元用于中小微商户服务网络和系统建设、收购一卡易51%股权、mPOS 整体解决方案研发与产业化项目,旨在完善互联网金融各环节以深度布局中小微商户服务体系。

看起来是三件事,其实就是为了打造中小微商户服务平台运营商。

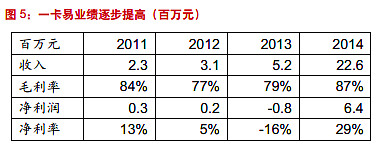

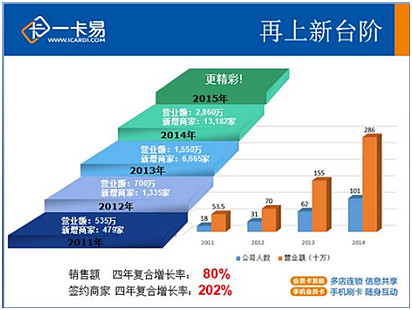

【一卡易】

这是唯一一家三板上市的会员服务系统公司

可以看出一卡易的发展非常良好,随着互联网+战略的深入,我们有理由给它更多的期待。关于这家公司的深入研究请移步东方证券的相关报告。

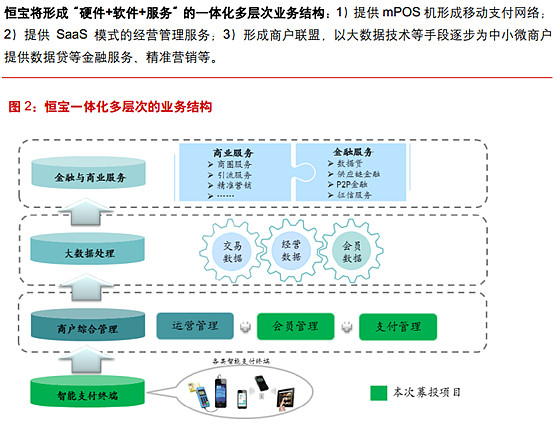

【恒宝的未来】

以下数据来自东方证券

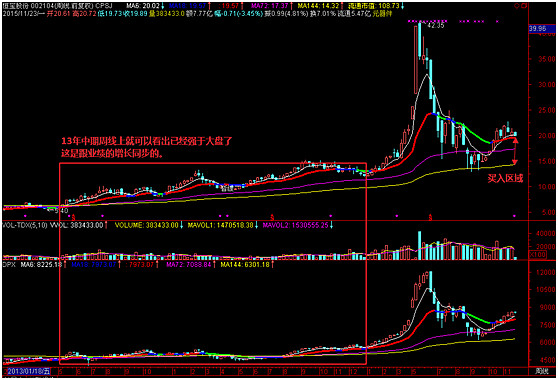

【行情技术面分析】

风景长宜放眼量,目前股价已经面临阻力位正逐步向下,要知道近期很多个股已经收到了股灾前的位置,而这个曾经是王的女人本次反弹不到30%,看来王已经抛弃。

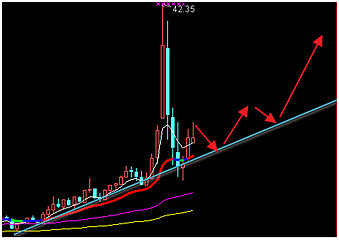

从月线上看,则完全不同。这一波始于13年的行情应该没有结束,因为基本面还足够的发展空间。我想日线上的下跌不会太久,17元左右会是一个好的第一仓介入点。

【全文总结】

看好未来的发展,当前的弱势不会持续太久,本人将择机逢低介入。

笔记为个人备忘不构成投资建议!!!

$恒宝股份(SZ002104)$