芝能智芯出品

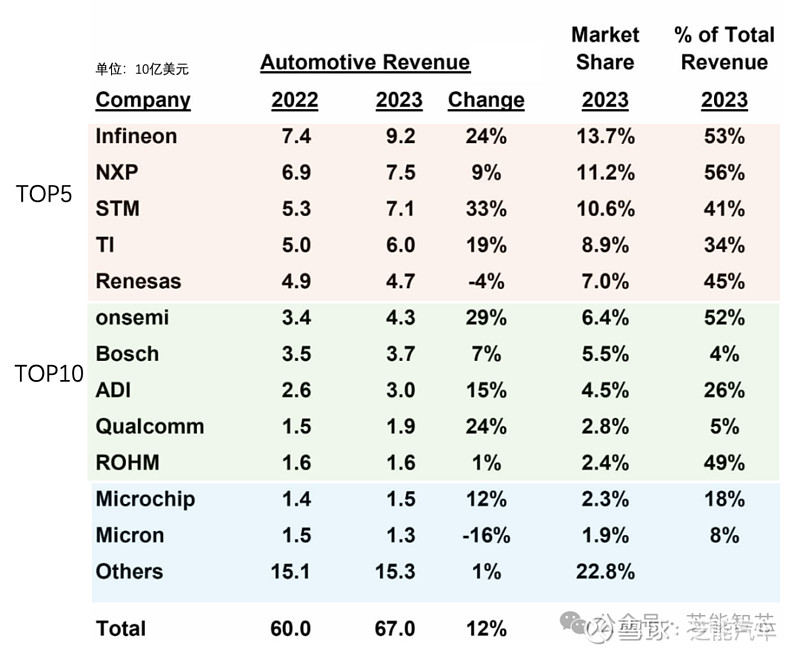

随着智能和电动化的趋势,使得汽车半导体市场经历了显著的增长。据 Semiconductor Intelligence 估计,2023 年汽车半导体市场规模达到 670 亿美元,较 2022 年增长 12%。

市场主要由前十二大供应商主导:

●英飞凌科技以 92 亿美元的销售额成为最大的供应商,占市场份额的 13.7%;

●恩智浦半导体和意法半导体分别占据 11.2% 和 10.6% 的市场份额。

●TI和瑞萨分别排在第四和第五位,汽车领域销售额分别为60亿和47亿美元,市场份额为8.9%和7%。

Part 1

市场增长放缓的迹象

汽车半导体市场在过去几年中表现出色,但市场增长已显示出放缓的迹象。

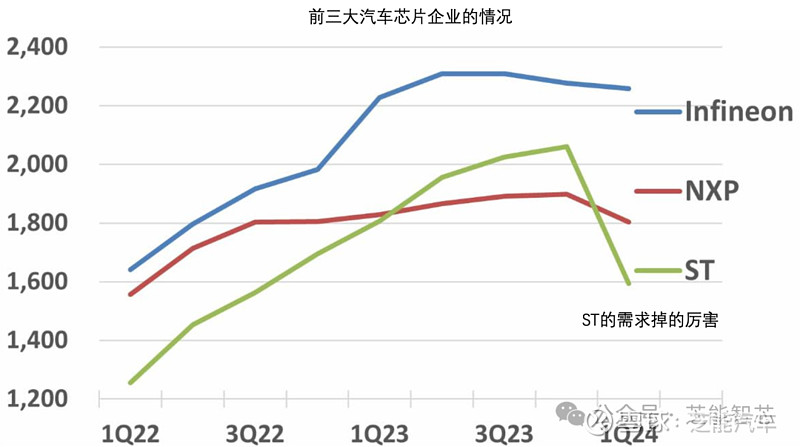

我们来看全球前三大汽车芯片企业,英飞凌、恩智浦和意法半导体等主要供应商的季度收入数据显示,2023年后期市场增速放缓。

●英飞凌的汽车半导体收入在 2023 年第二季度达到顶峰,随后开始下降。

●恩智浦在 2024 年第一季度的收入较上一季度下降 5%,并预期 2024 年上半年整体市场将保持疲软。

●意法半导体的汽车半导体收入在 2024 年第一季度下降了 23%,标志着其进入了“减速阶段”。

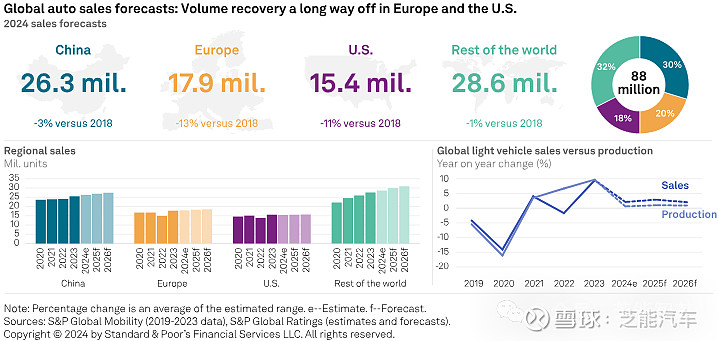

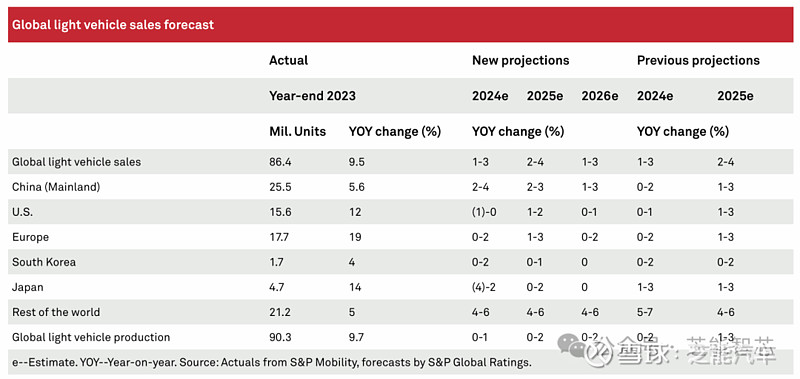

根据国际汽车制造商组织 (OICA) 的数据,2023 年全球汽车产量为 9350 万辆,较 2022 年增长 10%。尽管这是自 2010 年以来最强劲的产量增长,但仍低于 2017 年的历史最高水平 9730 万辆。

标普全球移动服务公司预测,未来三年全球轻型汽车产量将增长 0% 至 2% 之间。这意味着整体市场需求的增长将趋于平缓。

Part 2

电动汽车与驾驶辅助系统的影响

汽车总产量增长放缓,但每辆车的半导体含量增加仍是推动市场增长的重要因素。电动汽车(包括电池电动汽车和插电式混合动力汽车)以及驾驶辅助系统是两个关键驱动因素。电动汽车的半导体含量高于传统燃油车,推动了市场需求。预计电动汽车的销量在未来几年将继续增长,但增速将放缓至每年 17% 至 22%。

智能驾驶的发展也对半导体需求产生积极影响,高级别的自动驾驶汽车的普及还需数年时间,但智能驾驶技术的不断进步为市场带来了增长动力。麦肯锡公司估计,到 2030 年,12% 的售出乘用车将安装完全自动驾驶技术,这一比例到 2035 年可能增长至 37%。

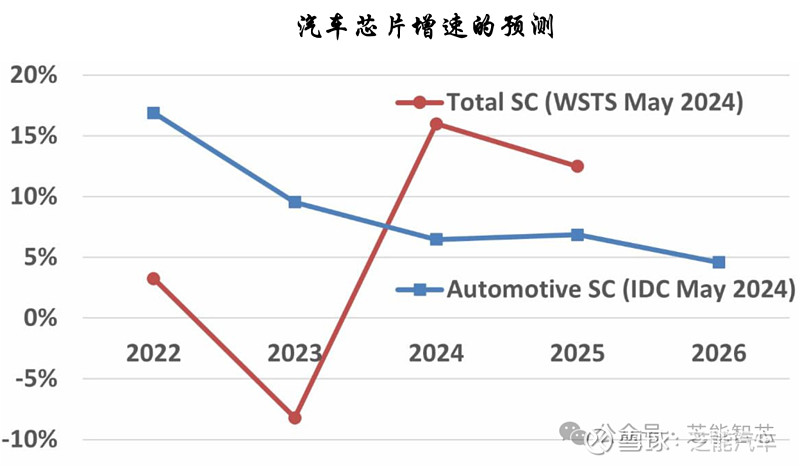

汽车半导体市场在经历了疫情后的强劲复苏后,未来几年的增长将有所放缓。IDC 预测,未来三年汽车半导体市场的增长率将降至 5% 至 7% 之间。

轻型汽车生产放缓、电动汽车增长减速以及自动驾驶汽车部署延迟等因素将限制市场的快速增长。半导体行业的其他领域,如人工智能(AI)、计算机行业和内存市场,预计将带动整体市场的增长。

尽管主要的汽车半导体公司在未来几年可能会落后于行业整体增长,但汽车半导体市场仍将是半导体行业的重要组成部分。

小结

汽车半导体市场的放缓反映了整个汽车行业的变化趋势。汽车半导体市场增长速度减慢,但随着电动汽车和智能驾驶技术的普及,汽车半导体的需求仍将稳步增长。在半导体的大盘子里,汽车芯片还是很重要的观察领域。