芝能智芯出品

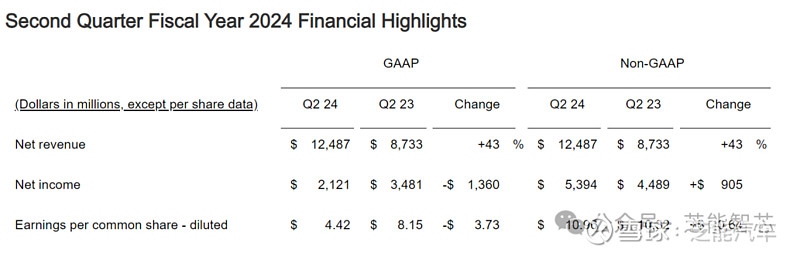

博通在2024财年第二季度取得了很好的成绩,财务表现超越预期,收入与盈利双双实现大幅增长。

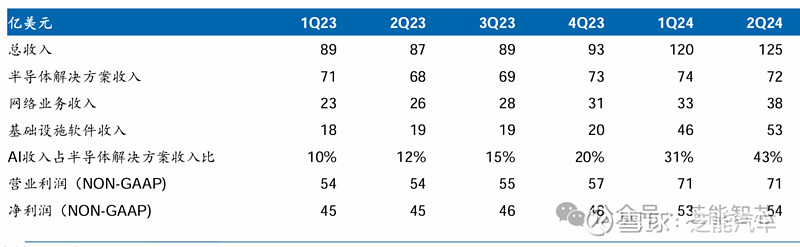

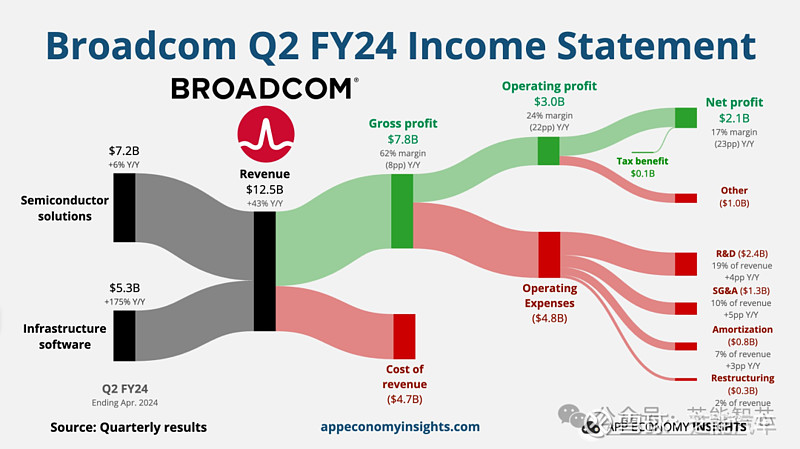

期内总收入攀升至124.9亿美元,较去年同期增长43%,内生增长率稳定在12%。其中,半导体解决方案和基础设施软件板块分别贡献了72.0亿和52.9亿美元,分别同比增长5.8%和175%。

Part 1

博通收入与盈利详情

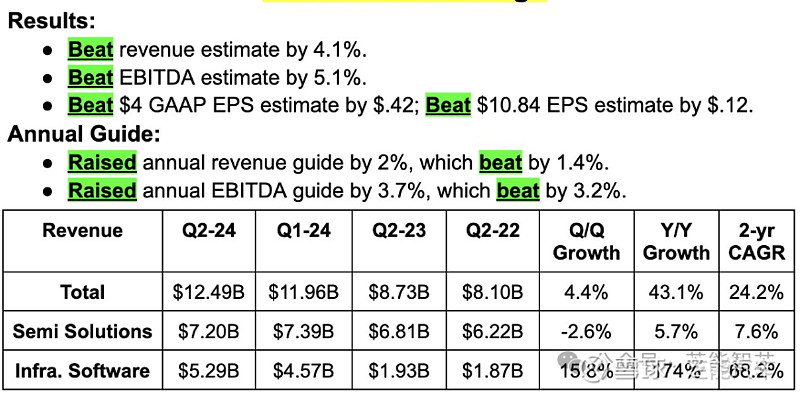

●总收入 :达124.9亿美元,超出市场预测120亿,展示出强劲的市场表现。

●半导体解决方案 :收入为72.0亿美元,高于预期,而基础设施软件 则以52.9亿美元的收入远超市场预估。

●盈利方面 :非GAAP标准下,毛利润达95亿美元,毛利率高达76.2%;经营利润71.5亿美元,经营利润率57.2%;净利润53.9亿美元,净利润率43.2%;每股摊薄收益10.96美元,优于预期的10.85美元;EBITDA为74.3亿美元,占总收入59.5%。

现金流与资本支出方面,

●本季度经营性现金流 : 为45.8亿美元;

●资本支出 : 控制得当,为1.32亿美元;

●自由现金流 :为44.5亿美元,占总收入36%, 略低于预期的48.2亿和占比40%的目标。

在整体市场需求下,博通乐观调高全年收入预期至510亿美元,预示着42%的同比增长,并将EBITDA收入比上调至61%。为增强股票流动性,公司宣布了1拆10的拆股计划,定于7月11日收盘后执行,7月15日起以新的拆分价格交易。

Part 2

博通部门业绩分析

●半导体解决方案板块中,网络业务增长显著,收入38亿美元,同比增长44%,得益于AI网络和客户加速器的高需求。

●无线业务和服务器存储连接 : 表现平平,而宽带业务下滑明显。

●基础设施软件 :板块总收入52.9亿美元,同比增长175%,其中VMware 和其他软件业务均有不俗表现。

AI业务本季度大放异彩,收入31亿美元,同比增长280%,占半导体收入的43%,并推动网络业务的全年收入增速指引上调至40%。

博通预计到2028年,其总可寻址市场(TAM)将达到约1000亿美元,尤其是在数据中心互连、交换、存储及定制计算领域,预示着未来巨大的增长潜力。

小结

博通在这一轮AI的浪潮下,得到了很大的增长动力,特别是在半导体解决方案和基础设施软件领域,AI业务的爆发式增长和网络业务的优异成绩更是稳固了公司的行业领先地位。