一些违反直觉的常识:

一个预期涨100%的股票,涨了50%之后,继续向上的空间不再是50%,而是33%。一个预期涨10倍的股票,涨了5倍之后,继续向上的涨的空间不再还有5倍,而是只有1倍。

一个跌了50%的股票,涨回原来的价格,需要涨100%,而不是50%;

一个跌了50%的股票,加仓相同数量的股票,回本不需要涨100%,只需要涨50%;加仓和建仓相同的金额,回本只需要涨33%。

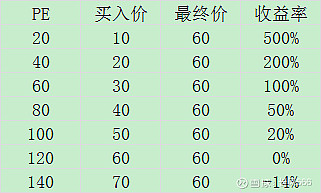

假如我们找到了一个5年利润涨5倍的大牛股,利润年化增长43%,当初始估值和5年后估值都保持20倍不变的情况下,理论上股价也会涨5倍,下面我们模拟在不同估值区间买入后持有5年的收益率。但有一点要记住,一个非初创的公司,5年利润增长5倍,是属于极其罕有的。

从表格我们可以直观看到,一个未来利润增长5倍的好公司,当最终PE回归到20倍,按不同PE买入后收益率的变化情况。

假如以20倍PE买入,最终收益率为500%,和利润的增幅相等;如果以40倍PE买入,收益率会从500%下降到200%;如果以60倍PE买入,收益率会从500%下降到100%;如果以80倍PE买入,收益率会从500%下降到50%;随着股价的不断上涨,收益率将急剧下降。

当PE从140倍下降为20倍的时候,持有5年收益为负14%;当PE从120倍下降为20倍的时候,持有5年收益为0%。这是估值变动的威力,用大白话说,就是买的太贵了,那怕短期利润增长很快,当估值回归时,长期持有的收益率也很低,特别是如果利润增长没有达到预期,很可能会导致双杀,而如果买的足够便宜,却有可能双击。

从案例中得到的教训是,不要买的太贵,否则如果利润增长没有达到预期,很可能会导致双杀,而如果买的足够便宜,却很可能收获双击。好公司买的太贵,未来的收益率也将平平,除非你寄希望于公司的估值永远保持在高位,而这个希望在5年左右一个熊市的A股是不现实的,估值也将会均值回归,利润增速也会均值回归,某一年增长太快了,来年可能就慢一点,树不可能长到天上去,万事万物都具有周期性,只是周期的长短不同,判断一个公司处于什么周期阶段是投资者要做的事情之一。一个公司如果处于稳定增长期,却仍然给予爆发成长期的估值,这显然就是不合理的。

自选股中的10倍股有不少,东方雨虹,舍得,科沃斯,酒鬼酒,中国中免等等,这些股票都是几年间涨了近10倍的好股,拆解来看的话,估值的提升贡献了大部分的涨幅,也可以看到,大牛股都是利润和估值的同时提升造就的。因此,找到利润有可能爆发,估值在低位的优秀公司,是找到大牛股的关键,而这类公司,往往需要逆向买入,特别是在遭遇短期利空之际。

不过股价的短期涨跌是投票器,由各路资金推动,长期是称重机,由企业的基本面决定。涨的时候经常会涨过头,跌的容易跌过头,也就是恐惧和贪婪的周期性交替。林园说的要靠泡沫赚钱,利用的就是人性贪婪,涨的时候往往容易乐观过头,他在低位的时候抱紧好股,在泡沫期再分批卖出,赚公司业绩提升和情绪发酵的钱。

舍得,科沃斯,酒鬼酒二年不到的时间涨了10倍,一个企业突然间比原来优秀了10倍,这个怎么也是说不过去的,即使是真的优秀了10倍,股价已经反映了这个预期,那么后面的获利空间也不大了,理性的投资者不要追高。

股价涨跌和公司基本面大部分时间是没有关系的,但在股价上涨的时候,大部分投资容易把公司想的过于伟大,在股价下跌的时候,却把公司看的一无是处。理性的投资者应该正确的看待股价的涨跌,合适的涨是基本面推动的,过度的涨是由情绪推动,理性的投资者应该要分清哪些是现实哪些是幻想,可以投入泡沫当中,当要记得在泡沫破裂之时及时抽身离开。

投资者的获利,一方面来自于分红,更重要的是来自于股价的涨幅,而分红才一年一次,且股息率也不会很高,但分红决定了股票的底,试想经营稳定的公司年股息率如果达到了10%,基本上就不太可能跌下去了。股价的涨幅来自资金的推动,而资金往往关注预期差很大的公司,比如行业空间巨大且公司有巨大的成长预期,公司经营困境反转,周期性公司底部反转,公司遭遇短期利空被杀逻辑后来证实被错杀等,这些都是产生高赔率案例的情境。

芒格说投资是一场等待的游戏,耐心等待好机会的出现,然后抓着机会,然后耐心持有,耐心等待获利。好机会不常有,需要耐心等待和挖掘。而股票经纪人好像随时手里都有一堆的好机会,相信这个是很愚蠢的。

最近减了一部分仓位,清仓了期权,耐心寻找和等待更好的机会。

目前持仓:南极电商59%,银行股26%,海螺水泥9%,恩华药业4%,汤臣倍健2%,另几百股万科A简略不计。南极电商是进攻股,其它的高股息股是防守股。密切关注牧原股份,伊利股份的重新建仓机会。