$中国石油股份(00857)$ $中国恒大(03333)$ $瑞年国际(02010)$

今天我想和大家談談有什麼特質的股票注定會令投資者損失呢?

相信讀者心中一定會想"我為什麼要知道什麼股票會令我輸錢?我想知的只是什麼股票會令我贏錢。"

這個道理我當然明白,但其實懂得該類特質是投資獲利首要的元素。

你將會學到:

- 在股票市場立於不敗之地的秘密

- 爛股票的五大特質

- 投資者應否憑沽空獲利

投資市場生存之道

下面三條箴言概括了在投資市場不敗之道。

投資第一定律是不要輸錢,第二定律就是不要忘記第一定律。 --- 股神巴菲特

短評: 這是股神巴菲特的名言,不論是在心理上或是數學上也符合邏輯。

根據著名心理學家兼諾貝爾經濟學奬得主Daniel Kahneman 和Tversky在1979年發表的前景理論(Prospect theory),損失帶來的痛苦比獲利所得的快樂(假設金額相同)對投資者心理上有較大的影響。大家可以試試回答以下問題便可理解這個概念。

你會選擇股票A或是股票B呢?

股票 A : 50%機會賺取$1000 , 50%機會沒有任何利潤

股票 B:100%賺取$500

我相信大家也會偏好股票B,但其實兩隻股票的預期回報是一樣($500), 對風險的厭惡是人類的天性。

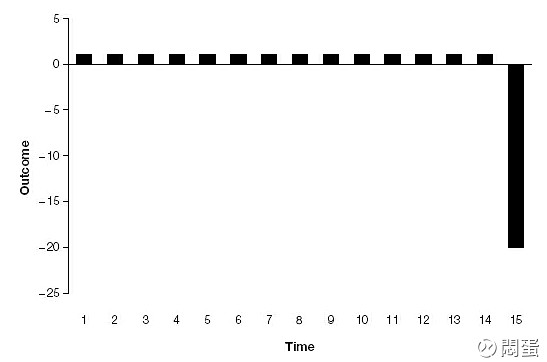

在數學上,下跌了一半的股票需要回升一倍才能"返家鄉"; 下跌了八成的股票更需要上升五倍才能打和。由此可見,避免重大損失比選股對組合回報有更重要的影響。

告訴我將會在哪裏死亡,然後我就永遠不到那個地方。--- Charlie Munger

短評: 在複雜的投資市場上,我們很難選中長期跑贏大市的"長勝將軍",但避開高風險的股票卻相對容易。只要我們避免投資於該類股票,投資之路便已成功了一半。

昔之善戰者,先為不可勝,以待敵之可勝,不可勝在己,可勝在敵。--- 孫子兵法

短評: 投資世界的高手,首要先令自己立於不敗之地,常備充足現金,再耐心等待市場出現錯價,然後大舉投資(這對於永遠Fully invest的基金經理來說是天方夜譚)。投資者能夠做的只是確保自己不會蒙受損失(找不到bargain時絕不落注),但能否獲得高回報的關鍵還在於市場先生的心情。

總結以上智慧並應用在股票市場,可得出以下三個重要概念。

重要概念 1:不論某隻股票的潛在回報有多高,如果有機會出現非常重大損失,投資者也應該迴避。下跌了一半的股票需要上升一倍才能"返家鄉"。

重要概念 2:如果投資者懂得分辨哪些類型的股票會令他們承受重大損失,便能規避那些股票。只要我們避開會令我們輸錢的股票,投資之路便成功了一半。

重要概念 3:成功的投資者應使自己立於不敗之地,不論任何時候也保持購買力,然後耐心等待市場出現錯價。記住投資者並不需要每天也作出買賣決定,耐心等待是免費的。

那麼爛股票有什麼特質呢?

五種不能碰的股票

綜合我個人投資港股的經驗,擁有以下特點的企業對散戶最為危險:

- 不誠實的管理層

- 身處周期性行業並且提供同質化商品

- 槓桿過高 (特別是高短期債項)

- 不斷低價配股 / 合股 / 供股

- 採用激進會計

不誠實的管理層巴菲特曾經說聘請人才時他會看重三項特質:誠實,智慧,活力,當中以誠實最為重要。因為如果沒有第一項,第二和第三項會害死你。這個概念也可以應用在管理層分析上,不論該生意利潤有豐厚,如果落在不誠實的管理層手上,他們也會以各種藉口來把利潤轉移到自己的口袋,使股東不能分享成果。

如何快速分析管理層?

作為小投資者,我們沒有機會直接和管理層對話,但大家可以參考以下幾種方法來判斷管理層和小股東利益是否一致。

(i) 參考管理層的往績

現今資訊發達,我們可以通過Google,財經雜誌或其他渠道去初步了解管理層決策的思路,以及過往有沒有做出對股東不利的決策 (資產轉移 / 低價配股 / 關連交易等等)。

(ii) 管理層持股

如果管理層持股過低,代表他們對該門生意並沒有太大的信心,那麼投資者為什麼要對他們有信心呢?

其次,管理層持股過低也代表了他們的利益和股東不一致,有更大的動機去做出不符合股東利益的決策。動機(Incentive)是影響人們決策的最重要因素,不論管理層有什麼花言巧語,如果他們根本沒有持股,他們的話還可信嗎?

利潤頂峰時購入週期性股票在利潤頂峰時購入強周期性股票也會嚴重摧毁組合價值,石油股就是典型的例子。

石油股是強周期性股票,其產品石油是同質性商品,不論是那間油企提供的油也是一樣,石油價格也是基於市場供求,並不是企業可以控制。在這個前提下,企業可做的非常有限,故此並不是好的投資標的。大家應該不會忘記中石油A股的教訓吧。

高槓桿(特別是短期債項)歷史上差不多所有的金融危機也是由高槓桿造成的。不論是1997年的LTCM事件還是2008年的金融危機,其起因也是由於金融企業採用過高槓桿務求使利潤最大化。在正常的市況下,這種策略固然可以賺取高回報,可是金融市場是一個非常複雜而脆弱的系統,當"黑天鵝"(即發生機會率極低,但後果極嚴重)事件發生時,可能導致企業迅速倒閉。雷曼兄弟 / 通用電氣這些大企業在2008年前樂於借入短債然後放長債來賺取息差,在幾年間不斷有利潤,可是只需一次意想不到的事件(信貸市場冰封,企業借不到短錢)便能令企業倒閉。

記住槓桿是雙刃劍,它能令你賺取更高回報,但同時也在逆境時令投資者萬劫不復。

有些企業會不斷伸手向股東攞錢,無論股價有多低,還是會配股或供股不停地"骨水",而且所籌集的資金不是用於投資,而是用於炒股票或高價向大股東收購資產。這類企業不停的破壞股東價值,就算股價有多低,投資者也應該小心提防,永義實業(616.HK)是最佳例子。

濫用會計手法來谷高盈利這是一個大課題,我會在另外一篇和各位朋友解讀常見的會計陷阱。現在希望大家明白的是,盈利是不可能長期虛高的,"出得嚟行,預咗要還"在投資世界也適用。當市場發現營業額 / 盈利到達頂峰及不可持續,股價可以像雪崩般急挫。

價值投資者應否憑沽空獲利?

這是一個富爭議性的問題,在我看來一般散戶應該奉行長期投資而避免沽空個股,原因如下所述。

- 不對稱的回報: 理論上股價升幅無限但下跌有限(股價不會低於零),即是買入好股有可能上升十倍甚至百倍而沽空則獲利有限。

- 人類天性樂觀: 回顧金融歷史可以看到各國市場上升時間多於下跌,而且大部分股票市場長期趨勢也是向上,沽空損失機會較大。

- 沽空有利息成本,時間不再是你的朋友。時間越久,成本越高。

最後,我想強調沽空估值高企的企業是最危險也是最常見的錯誤。估值高並不代表股價會隨之下跌,反而可能越來越高,可能是因為企業壟斷了各自的市場 (e.g. Amazon / 阿里巴巴),今天的"高估值"在五年後便是"超值"。近年不斷沽空Amazon的投機者相信最能體會這個概念。

重要概念 4: 關注商業模式,如果企業不斷賺取高資金回報率,就算估值高企也不應沽空。

記住,只要穩健投資,創造循環現金流,你也可以成為下一位財務自由人。

你是否也想到幾隻不能碰的股票?歡迎在以下留言和大家分享。Profitable investing!

P.S. 不要買任何沒有經過BIG4 Audit的股票。