$信德集团(00242)$ $大昌集团(00088)$ $永泰地产(00369)$ 投資者常常遇到的一個問題就是不知道應如何找尋好股票。截至2016年底,有多達2000隻股票在香港上市,所以是不可能逐一研究分析。有一些人會選擇聽從財經演員在電視/報紙上給予的number,但根據我的經驗,很多時跟風的散戶也是會蝕錢離場的。

大家必須知道,財經演員很多時候也沒有持有自己所推薦的股票。如果某隻股票真的如他們所說的那麼好,為什麼他們沒有持有呢?大家可以自行判斷。

如果我們不能相信媒體上的"專家",我們應該怎麼做呢?

著名物理學家牛頓曾經說過

"如果我看得比別人遠,那是因為我站在巨人的肩膀上"。

現在就讓我們回顧歷史上最偉大的投資巨人以及他們的投資之道,希望從中總結出行之有效的方法。

你將會學到:

- Benjamin Graham: 煙蒂股投資 (Net net stock)

- 清算價格 (Adjusted liquidation value stock)

- 那些公司適合應用資產投資法作出估值

- 資產型投資者的陷阱清單

(I) 煙蒂股投資 - 股票世界的免費午餐

現在讓我先問大家一個問題。如果今天你在超級市場看到一張價值$1000的現金券以$400出售,你會做甚麼?我相信你會感興趣。如果看清條款後並沒有發現什麼問題,你應該會買入。

同樣的道理也適用於股票市場。

試想想,如果你能以50萬元購入一間淨資產(所有資產-所有負債)值100萬元的公司,這等於是有50萬元的資產是免費送給你。這是資產投資的一個基本概念,就是以折扣價購入高質的資產。這種情形最常見於熊市中,也解釋了為什麼所有的價值投資者也熱愛熊市,因為這時候會有最多的bargain等待大家發掘!

基本概念

Net net stock是Ben Graham在<證券分析>一書中提出的, 主要是建議投資人應買入一籃子價格低於淨流動資產(最小33%)的股票,然後等待價格回升到淨流動資產時賣出。這是一種極為保守的估算方法(假設長期資產價值=0),下跌風險相對少(因符合這個準則的股票一般也經歷了大幅下挫,壞消息也已經體現在價格上),卻也符合Ben Graham常常強調的投資人應該避免永久資本損失的原則。

Ben Graham是在1934年寫下<證券分析>一書,當時美國剛剛經歷大衰退,經濟非常疲弱,人人也很懼怕風險,失業率飆升,GDP負增長, 杜指也從1929年的高位下跌了70%。在這種大環境影響下,Ben Graham自然非常著重保本,常常強調投資人要避免永久資本損失,只會購買一些下跌風險有限的股票。

他認為淨流動資產可用來作為判斷清算價格的一個指標, 而清算價格很多時也是最低的出售價格,故此若我們能夠以折讓價購入此類資產,獲得豐厚利潤將會是大概率事件。

Net net 的計算方式與應用

主要是有兩個步驟,詳列如下:

Step 1: 計算淨流動資產 (NCAV)

淨流動資產 = 流動資產-總負債

流動資產(在一年內可變現出售的資產)主要包括以下幾樣

- 現金

- 應收賬

- 存貨

- 其他流動資產

總負債 - 資產負債表上列明的所有負債

Step 2: 計算買入價

買入價 = 淨流動資產 X 2/3

例子1:

現在讓我以鴻興印刷集團(450.hk)作例子來說明以上的計算。

翻開2016年的中期報告,我們可獲得以下數據

- 現金及銀行結存 = $814m

- 應收賬款 = $762m

- 存貨 = $601m

- 其他流動資產 = $49m

- 總負債 = $824m

- 已發行股票 = 908m

Step 1: 淨流動資產 = (814+762+601+49-824) / 908 = $1.55

Step 2: 買入價 = 1.55 X 2/3 = $1.04

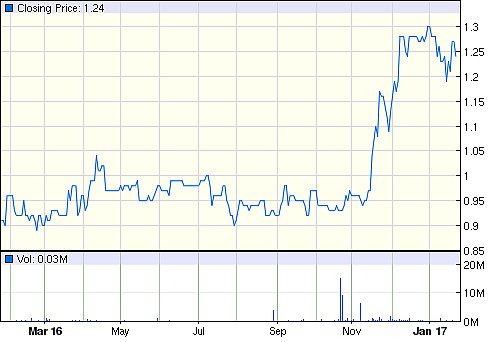

從下圖大家可以看到在2016年中我們有很長時間以低於$1.04購入鴻興印刷,現價已經回升到$1.24 ,可見煙蒂股投資法在港股市場仍然有用。

重要概念 1:買入價格是影響投資回報的最重要因素。

重要概念 2:此類公司拆件出售比繼續營運可為股東創造更高價值。

重要概念 3:購入這類股票時,你可能會感到不安,因公司的生意前景一般較差, 投資者一定要努力克服心理障礙。

(II) 清算價格(Adjusted liquidation value)

這是一種和net net非常相似的投資方法,目的也是計算清算價格,只是這種估值方法會計入長期資產的價值,同時對流動資產作出減值。背後的假設是會計賬面值並不等於真實的經濟價值,不同種類的流動資產會有不同的價值。例如現金的價值應該不會和資產負債表相差太遠,但是存貨的價值就不一樣了。試想想,三年前的電子產品存貨今天還值錢嗎?

Lukas Neely提出以下的調整方法:

現金及銀行結存 = 100%

應收賬款 = 75%

存貨 = 50%

其他流動資產 = 50%

物業,廠房及設備 = 50%

投資 = 50%

總負債 = 100%

清算價格 (ALV) = 現金 X 100% + 應收賬款 X 75% + 存貨 X 50% + 其他流動資產 X 50% + 物業 X 50% + 投資 X 50% - 總負債

這些比重只是給大家作參考,不同種類的公司應作不同的調整,這是需要投資者自行作判斷的。從我自己的經驗來看,以上的調整效果不錯。

最後,我想強調估值是一門藝術,並沒有絕對的對與錯,所以投資者應為公司估值定下一個範圍,不要過於追求精確的計算。

例子 2

現在讓我以永泰地產(369.HK)作例子來說明以上的計算。

翻開2016年的中期報告,我們可獲得以下數據

- 現金及銀行結存 = $672m

- 應收賬款 = $15m

- 存貨 = $2,435m

- 其他流動資產 = $1,456m

- 固定資產 = $21,607m

- 投資 = $914m

- 總負債 = $5,097m

- 已發行股票 = 1,349m

Step 1:

清算價格 ALV = (672X100%+15X75%+2,435X50%+1,456X50%+21,607X50%+914X50%-5,097) / 1349= $6.57

Step 2: 買入價 = 6.57 X 2/3 = $4.37

從下圖大家可以看到在2016年中我們有機會以約$4.3購入此股票, 現價為$4.82,可見以清算價格作為投資參考,回報也是很不錯的。

重要概念 4:只計算有形資產(Tangible BV)的價值, 無形資產(Intangible Asset)的價值為零。

資產投資法什麼時候有用?什麼時候不太有用?

無論是什麼投資方法,也不可能應用到所有公司,投資者要因事制宜。資產投資法也是一樣,有一些情形它特別有用,也有一些情況它的效用是有限的。

資產投資法的重點在於賬面值(Book Value), 所有的計算也是從賬面值開始的,故此投資人需要關注賬面值能否反映真實價值。

賬面值最能反映變化不大行業內公司的真實價值,例如:

- 投資公司

- 專注收租的房地產公司

- 保險公司/銀行

- 持有其他上市公司的有價證券並且擁有該些公司控制權的企業

賬面值不太能反映以下行業的公司的真實價值:

- 零售業

- 勘探及生產的資源公司

- 採掘行業

- 初創企業

什麼情況下資產投資者會有所損失?

德國數學家Jacobi曾經說過,世上很多難題可以用"反轉"的思維解決(Invert, always invert)。有些時候解決問題的竅門不是找出我們應該做什麼,而是找出應該避免做什麼。

查理·芒格曾說過"告訴我會死在哪裡,然後我永遠不會去那裡"。這是一個典型應用"反轉"解決問題的例子。

現在讓我們把"反轉"思維應用在股票市場。

問題: 能為資產投資者帶來豐厚回報的公司,它們有什麼特點?

反轉: 那種公司注定會為資產投資者帶走損失?

下面我為讀者們預備了一張清單,詳列出四種會導致資產投資者有所損失的項目。如果大家能避開這些地雷,距離投資成功便邁進了一大步。

陷阱清單

(a) 高資金消耗率

(b) 虛假的賬面值

(c) 高槓桿

(d) 自私的管理層

如果公司有以上任何一項條件,讀者們就應該避開那隻股票。

(A) 高資金消耗率 (Burn rate)

讀者們應該計算過去五年的NCAV / ALV, 它們應該要平穩甚至向上,如果他們的趨勢是向下,大家應該加倍小心。

在我自己而言,如果公司在過去五年有兩年或以上是沒有盈利的,我便絕對不會投資。

E.g. 霸王國際(1338.HK) - 持有的現金由2011年的7億跌至2015年的1,100萬,可見管理層的"燒錢能力"

(B) 虛假的/較難判斷的賬面值

某一些行業的賬面值較為可靠,例如收租地產,有價證券等等,但也有一些行業例如農業,漁業,採礦業,他們的價值變化較大而且較難判斷。投資這類型公司時大家將要更為小心。

另外一個可靠的指標是股息。如果公司過去五年有一個穩定的派息紀錄,那麼帳面上的價值便較為可信。

E.g. 超大現代 (682.HK) - 只需要一年的異常天氣便可令蔬果的價值大幅下跌, 你真的有能力判斷蔬果的內在價值嗎?還有的是這公司絕少派息。

(C) 高槓桿

負債較高的公司在運用公司財務資源時常常受到更多的限制,在極端的情形下甚至需要賤賣資產,這便意味着公司真正獲得的收益將會和賬面上的價值相差很大, 是投資者需要提防的。

就算公司不需要賤賣資產,但也不能在市場低谷時大量購入超值的資產,故此也不是一個好的投資標的。

E.g. 太平洋恩利 (1174.HK) , 瑞安房地產(272.HK)

(D) 自私自利的管理層

這是最顯而易見的價值陷阱。縱使公司帳面上的資產豐厚,但由於我們並沒有公司的控制權,管理層也是可以用各種合法手段把利益轉移到自己的口袋上。投資者遇到這種公司是應避之則吉。

大家可以看看已發行股票的數量,如果每一年也上升,可能暗示公司每一年也進行低價配股/供股, 把資金從小股東的口袋轉移到公司再轉移到大股東身上。

E.g. 宏安集團(1222.HK) - 合股再大折讓供股

希望呢篇文章可以幫助大家投資成功。如果大家有任何問題,或有任何心水股票,歡迎隨時PM給我。Profitable investing!