在我們搜尋潛力股的時候,應該遠離擠擁的地方(日日有財演在報章介紹 / 競爭激烈, 有眾多專業分析師覆蓋的高市值/增長股),而在人少的地方找尋機會(寂寂無名,貌似處於夕陽行業的細價股)。

著名投資者約翰·鄧普頓爵士(Sir John Templeton) 曾說過:

"People are always asking me where is the outlook good, but that’s the wrong question, The right question is: Where is the outlook most miserable?"

重要概念:人多的地方不去, 最佳投資標的往往處身在有最多壞消息的行業中。

在2016年,我在垃圾堆找到這隻股票- $鸿兴印刷集团(00450)$ 。

公司資料:

集團之主要業務包括書籍及包裝印刷、消費產品包裝、瓦通紙箱及紙張貿易。

潛在利好

- 印刷業整合利好集團增加市佔率

- 固定資產中的土地價值被低估

潛在問題

- 創造性破壞:電子媒體日益普及,傳統紙媒生存空間大幅收窄。未來電子書有可能取代實體書。

要點:

(1) 淨流動資產 / 清算價格計算

公式重溫:

- 淨流動資產 (NCAV) = 流動資產 - 總負債

- 清算價格 (ALV) = 現金 X 100% + 應收賬款 X 75% + 存貨 X 50% + 其他流動資產 X 50% + 固定資產 X 50% + 投資 X 50% - 總負債

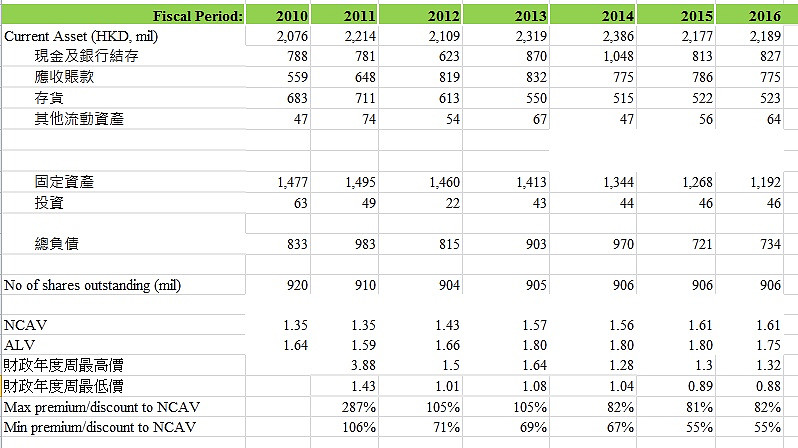

截至2016年末:

流動資產 = $2,189mil

總負債 = $734mil

股數 = 906mil

每股淨流動資產 = (2188.6 - 733.5) / 906 = $1.61

截至2016年末:

現金 = $827mil

應收帳款 = $775mil

存貨 = $523mil

其他資產 = $64mil

固定資產 = $1,192mil

投資 = $46mil

總負債 = $734mil

股數 = 906mil

每股清算價格 = ( 827+775 X 75% + 523 X 50% + 1,192 X 50% + 46 X 50%- 733.5) / 906 = $1.75

(2) 資產分析:

流動資產:

- 最穩定的資產 - 現金佔流動資產的30%

- 應收賬過去幾年比較穩定

- 存貨主要為紙張,作為垂直整合的印刷公司,可以決定出售或自用

長期資產:

- 廠房/ 機器置換成本(replacement cost)低,賬面值相對被高估

- 地皮較多是早年買入,隨着中國經濟發展價值飛升,賬面價值被嚴重低估

(3) 負債

總負債只有$7.3億。總債項/股東權益為10%,財務狀況非常穩健。

(4) 過去五年NCAV / ALV趨勢

下圖顯示了2010-2016年鴻興印刷集團的流動資產,固定資產,總負債以及流通股份。運用(1)的公式便可計算出過去六年的淨流動資產以及清算價格。

- NCAV 和 ALV 穩步上揚

- 最低的歷史價格約為淨流動資產的55%

- 歷史最高價曾經高於淨流動資產

- 相對於淨流動資產, 股價處於六年低位

買入價 = $1.61 X 67% = $1.08

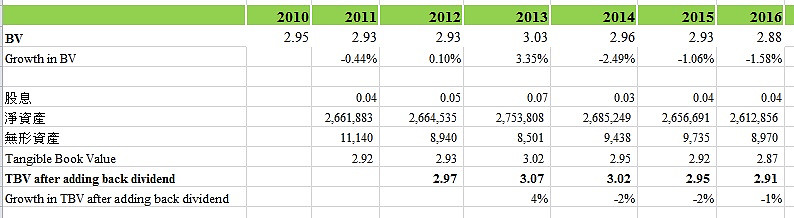

(5) 過去六年有形賬面值 (TBV)

有形賬面值輕微下跌,不是最高質素的價值股,但是資金消耗率(Burn rate)很低,有足夠的安全邊際。

(6) 主要股東

大股東兼主席持股:32%

聯合株式會社:29%

主席是公司最大股東,持股市值大約4-5億,和小股東利益一致。

(7) 派息歷史

派息狀況: 過去七年無間斷派息, 雖然派息金額不太穩定。

(8) 反向現金流折現法 (Reverse DCF)

預期每股自由現金流 = $0.11

折現率 = 11%

市場價格 = $1.55

-> 隱含未來10年增長 = 5% (implied growth)

我認為對身處夕陽行業的公司這樣的增長不太容易實現。

-> 現價偏高

(9) 風險

創造性破壞 -- 網路傳播 / 電子書的盛行有可能對公司產生威脅

公司的資金消耗率有可能增加

投資總結:

生意前景: 中等, 垂直整合印刷公司對紙價敏感度較低,產品同質化,沒有明顯競爭優勢。

資產: 質數穩健, 三成為現金,存貨價值升跌對公司影響較輕。最重要的是公司資金消耗率(Burn rate) 很低。

估值: 過去5年NCAV穩步上揚,而且股價在早年曾經高過淨流動資產(NCAV),可以預期在市場的鐘擺下有機會再度升越。

買入 / 賣出指標:

安全買入價:

NCAV approach: $1.08

ALV approach: $1.14

目標賣出價: $1.61