A股主流指数样本股调整如期而至。6月3日,沪深交易所和中证指数有限公司发布A股主流指数样本股调整公告。

为了适应市场的变化,依据样本稳定性和动态跟踪相结合的原则,所有的市场指数都会定期或不定期地调整期成分股。

中证系列、上证系列指数从13年以后每年的6月及12月的中旬均会定期调整其样本股,调整方案一般会提前两周公告。

指数成分股调整事件也被称为指数效应,具体是指当指数的样本股调整时,调入的新样本和调出的样本在各自价格和成交量方面会表现出明显的效应。

一般来说,对于新增的成分股,股价会是上涨,成交量上升,对于调出的股票,股价会下跌。根据2019年一季度数据显示,目前指数股票型基金规模合计约为7403.09亿元。

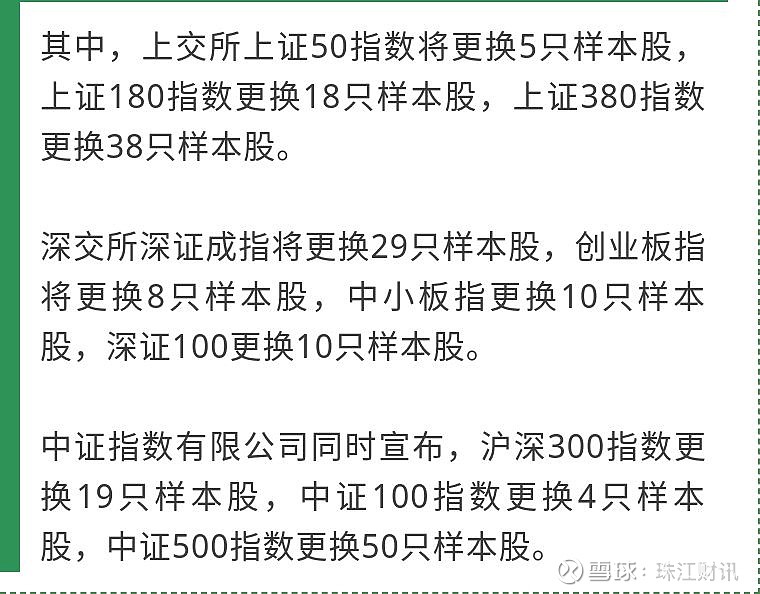

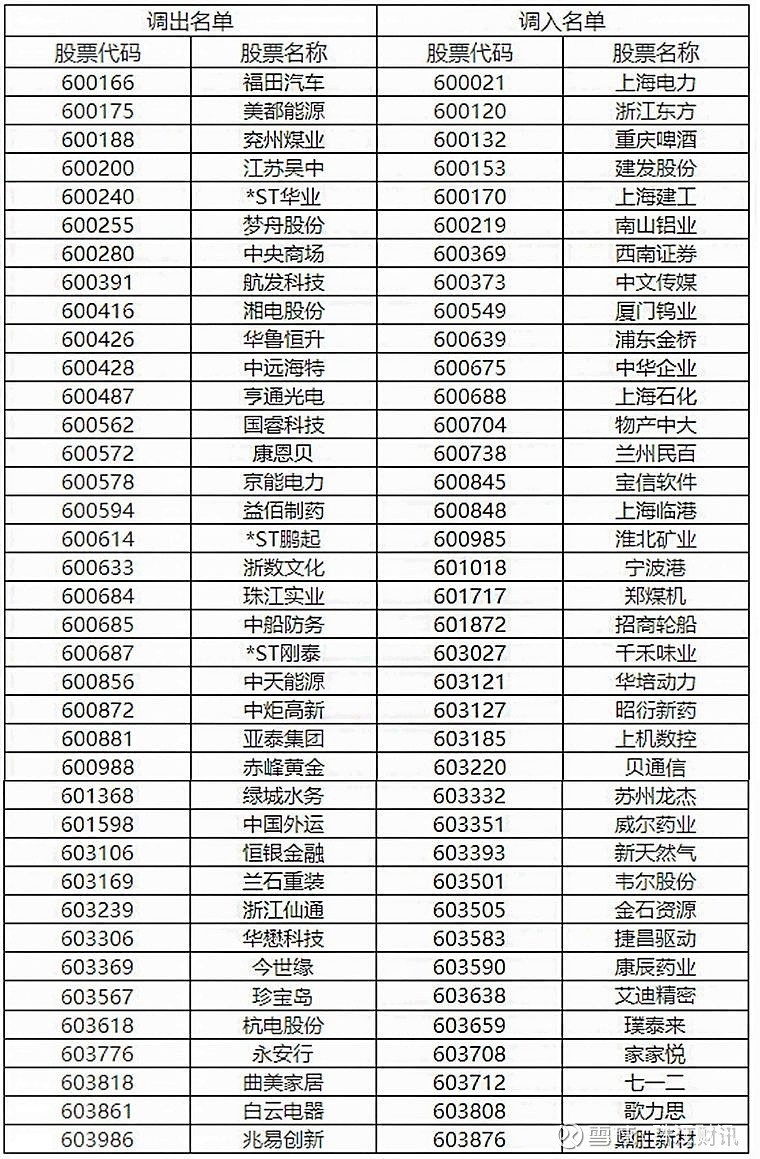

以下是本次指数调整的样本,如图所示。

上证50指数样本调整名单

上证180指数样本调整名单:

上证380指数样本调整名单:

深交所指数样本股调整名单:

通常来说,股票是否能被调入相关的指数,跟上市公司的业绩表现和公司信誉相关度较大。

像本次大量ST股遭遇调出相关指数。如,*ST康得、ST康美、ST银亿、*ST北讯、*ST利源、*ST飞马、ST围海、*ST索菱、*ST华业、*ST鹏起、*ST刚泰、ST盐湖。

其中深陷财务造假泥潭的*ST康美,同时被上证180指数、沪深300指数、中证100指数调出;而122亿银行存款不翼而飞的ST康得则被沪深300指数、中证100指数调出。

在本次调整的样本当中,如中国人保、重庆啤酒、金力永磁、圣农发展等相关科技、生物医药龙头个股被调入,反映了国家科技兴国产业导向;消费个股被调入则是相应国家扩大内需的呼应。

定期调整实施后,市场核心指数代表性将进一步提升,在营业收入方面,样本调整后的深证成指、创业板指和深证100样本股的营业收入分别增长25%、21%、39%,增速超过同期A股16%的增长率。净利率增长为超过12%,远高于A股整体净利润的2.5%。

从估值来看,按照5月30日收盘价计算,调整后的上证50和上证180指数滚动市盈率分别为10.79倍和12.06倍;调整后的沪深300和中证500指数滚动市盈率分别为13.27倍和19.38倍。

另外,经过调整后的深市核心指数战略新兴产业和新经济行业的占比持续突出。本次样本调整后,深证成指、创业板指和深证100战略新兴产业权重分别达57%、84%和56%,公司数量占比分别为57%、92%、57%。

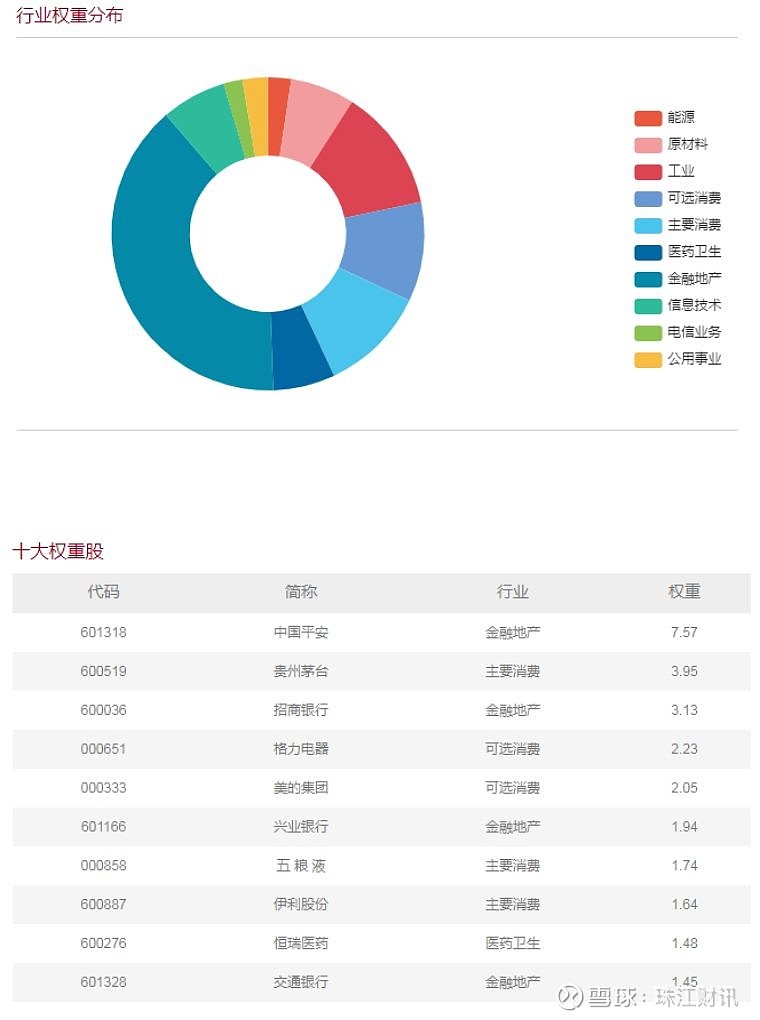

样本经过调整后,信息技术、消费、医药卫生等行业进一步显现主导地位。

深证成指调样后的前三大行业为信息技术、可选消费和主要消费,权重分别为22%、17%、13%;

创业板指相应为信息技术、医药卫生和主要消费,权重分别为36%、22%、14%;

深证100为可选消费、信息技术以及主要消费,权重分别为23%、18%、18%。

指数远比你想象中强大

很多刚步入资本市场的散户,对于指数或多或少都会有一种轻蔑,认为无非就是一些大蓝筹的平均数而已,自己通过技术分析、消息面,就能轻而易举击败指数。

但实际上,指数远比大家想象中强大,甚至基金经理都十分敬畏。那些长期跟指数(沪深300)赛跑的基金经理,都深有感触,若要长期稳定的跑赢指数,难度恐怕不是一般的大,甚至可以说,能做到的人并不多。

为什么会这样?因为指数本身就是市场的集大成者。

世界上绝大多数的股票指数都是以总市值为最大权重,进行指数编制,同时每隔一段时间进行成分股调整。这样的指数编制方法就使得指数本身既能兼顾市场上最优秀的一批公司的盈利能力和成长能力,又分散了个股的风险,避免了个股黑天鹅,从而成为了市场的集大成者。

其实可以把指数理解成一个量化的选股策略。

既重视公司基本面财务状况,又重视公司的技术走势,不断优胜略汰,买强卖弱。

与此同时,该策略本身的股票数量既不会太多,分散利润,也不会太少,避免个股黑天鹅使得策略风险过分暴露。

另外,该策略会定期更新股票池中持股,一年2次刚刚好,及不会太过频繁短视,也不会过于滞后。

这样的流程下来,使得指数本身得以不断强化。

以沪深300指数为例,相信大家都并不陌生。权重最大的30只股票不基本上就是A股基本面财务数据最好,持续走慢牛的白马蓝筹吗?而且标的的质地越好,其权重往往越高,呈现正相关的特征。我相信这样的组合能够超越70%散户投资者的A股持仓。

越是成熟有效的市场,越是难跑赢指数

上述分析论述了指数是市场的集大成者,并且自身会不断得到强化。那还有什么因素会使得普通投资者难以战胜指数呢?

1.沉没成本

指数投资也叫被动性投资,其与主动性投资相比,被动投资一年能节约2%左右交易成本。在沉没成本方面,被动投资比主动投资更为占优。别看2%的交易成本并不起眼,如果资金体量上来了,就是一个相当可观的数字。

2.流动性溢价

有一个理论叫做“均值回归”。极少数的投资水平高超的投资者,随着资金体量的不断增加,其参与资金占市场的比重越来越大,收益率无可避免的向平均收益率靠近。这很好理解,股票流动性本身是有上限的,尤其是小盘股,能容纳的资金并不多,若看好该股票,必然要付出更高的流动性溢价,才能买下,这无疑损耗了收益率。

目前A股市场由于投资者的结构是散户多,机构少,9成都是散户投资者,投机氛围较为浓厚,为市场提供了大量的流动性。但是随着A股的发展,未来机构投资者比重必然会不断提高,流动性自然而然会相对下降。流动性溢价和冲击成本使得中国的机构投资者未来也会出现难以跑赢指数的情况。

作为一个投资者,我们要懂得敬畏市场,学会接受一个平凡的自己。投资长期还是看国运,只要国运向上,代表整个经济的权重就会有所表现。明白了这个道理,反而能帮助我们战胜市场。

*文章所提及一切内容不作为任何股票买卖和投资建议,仅供大家交流之用。投资有风险,入市需谨慎。