1月中旬QDII溢价率很高,机会很多。这篇文章本来安排在上个月写的,但是因为1月份的暴跌给我带来的感悟很深,所以就把这篇文章往后推了一个月。网络上写QDII LOF套利的人不少,但是实操过QDII ETF套利的文章,我是一篇都没找到。如果有粉丝找到了也可以后台私信分享给我。我就以我1月中旬做QDII套利的实战案例给大家分享一下。

1.QDII ETF套利的基础知识

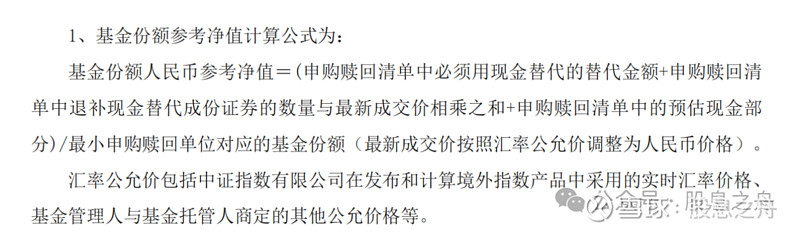

1.1.一系列价格QDII套利涉及的价格很多,为了向一些不太明白基础概念的朋友介绍,我将这几个价格逐一介绍一下。IOPV:也叫基金份额参考净值,是基金公司根据当日的持仓证券的实时成交价,再加上汇率数据计算得出的。我们在一些软件盘中都可以看到这个参考净值是多少,图中的紫色线就是IOPV

注意:不同基金公布的IOPV基于的汇率不一样,有的是人民币兑外汇中间价,有的是实时价格基金招募说明书中有的时候会写明用的哪个汇率

如果是写的公允汇率(没写明),可以打基金公司电话问使用的哪个汇率净值:基金的净值=基金资产净值/基金份额。而基金资产净值的计算就是持仓证券加上汇率计算得出的。通常来说,基金使用的计算净值的汇率均为人民币兑外汇中间价。具体可以在基金招募说明书中,基金的估值这部分找到

注意:ETF申购时的成本并不等于净值,具体怎么计算后面会说交易价格:场内投资者交易的价格溢价率:场内交易价格相对我们实际申购/赎回成本的溢价。

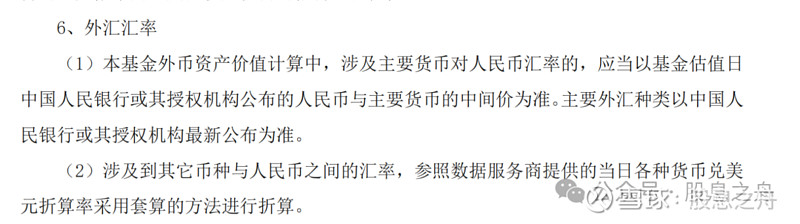

1.2.汇率

中间价:中国人民银行或其授权机构公布的人民币和主要货币的中间价实时价:实际执行换汇的时候的执行汇率,可能是托管行汇率,港股通结算汇率等等

举例:2024年3月1日港币兑人民币中间价为0.90772(查询网址:网页链接)

如果走中间价和走实时汇率,差额为1.46%这也就是为啥看似交易价格相对IOPV溢价,但是这时候如果真的申购卖出套利会亏损的原因因为IOPV有的时候是按中间价估值的,这时候你申购是按实时汇率结算的。可能这时候溢价率只有0.7%,里外里申购套利还是要亏0.76%

1.3.申购和赎回

RTGS:全称是实时逐笔全额结算,T日现金申购后,如果交易记录已经勾单并且申购金额足够,登记机构在T日日间实时办理基金份额以及现金替代的交收。也就是说我们实时用现金申购的份额,实时就能到账,也可以卖出。

可取资金:要进行现金替代申购,需要用的是可取资金而不是可用资金。也就是说我们不可能申购-卖出-再申购,循环操作。

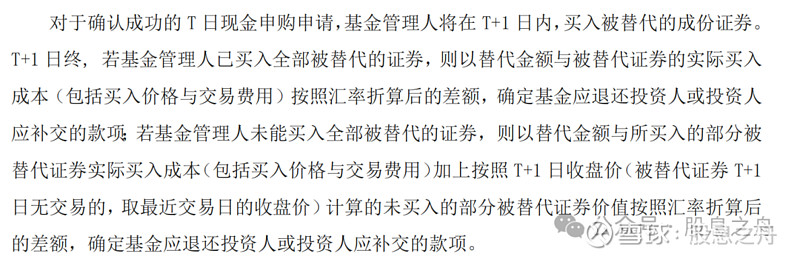

补券:基金公司拿到我们现金申购的钱之后,会拿这笔钱去买入对应的标的。补券的时间点各个基金是不一样的,有的是T日内,有的是T+3日内。经验丰富的老手可以根据历史经验判断不同基金的具体补券时间,基金招募说明书中也会公布一个补券时间的范围,具体在基金的申购与赎回这一章节中的现金替代保证金的处理程序这一部分会写。注意:补券走的都是实时汇率

钆差:例如基金当日总共申购了100万份,又赎回了100万份。基金不用进行实际的买入和卖出,统一按照中间价进行结算。

最小申赎单位:基金公司会在申购赎回清单,基金招募说明书中公布该基金的最小申赎单位

累计申赎上限:基金公司会在申购赎回清单中公布,当日累计的申赎上限,超出部分公司就不受理了

现金差额和现金替代退补款:这两个概念其实不同,但是为了方便理解我就合成一个介绍了。本质就是基金公司将你现金替代冻结的资金和实际的申购成本之间的差额进行的退款。一般T+2日会退到账户中

手续费:ETF的申赎手续费可以向券商申请,最低为0(免费)

申购时间:最早为当日基金公司公布申赎清单的时间,一般是8点半这样。是否申购到还取决于交易通道和运气

2.QDII ETF套利策略

2.1.三种价格的关系

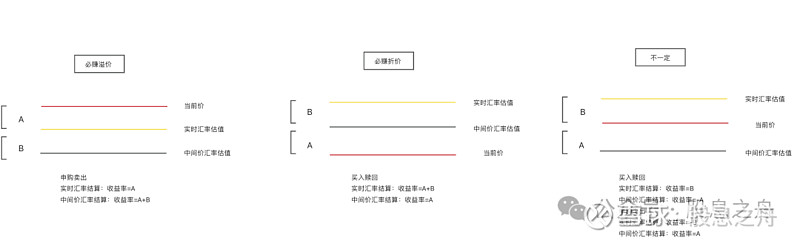

QDII ETF的套利也是折溢价套利,但是相对于LOF来说,多出了汇率和补券的因素。根据三个价格的关系,如果不考虑补券的损益,可以分为以下三种情况。

通常来说

对于情况1,当天通常是达到申购上限,净申购的状态,执行补券走实时汇率结算

对于情况2,当天通常是达到赎回上限,净赎回的状态,执行补券走实时汇率结算

备注:有的基金公司不希望投资者赎回,在情况2可能会走中间价结算(不执行补券)

2.2.补券

假设A基金是T+1日补券的,那么如果我们T日申购,场内卖出。

那么如果T+1日标的指数的价格下跌,我们的补券成本下降,退回来的现金变多,相对于我们是有利的

那么如果T+1日标的指数的价格上涨,我们的补券成本上升,退回来的现金变少,相对于我们是不利的

因此:T日申购卖出,等于在T+1日做空了标的指数

如果想要对冲掉补券的涨跌风险,可以使用对应指数的期货进行对冲

3.QDII ETF套利的实战解析

2024年1月16日

日经东证指数盘中出现较大溢价,最高溢价有2%左右。

查询南方基金公司公布的基金申赎清单可知,当日的申购上限为5亿份,上限很高

打电话给南方基金公司咨询,得知换汇执行汇率是托管行挂牌汇率。而基金招募说明书中,工商银行是该基金的托管行,查询工商银行的人民币外汇牌价人民银行中间价得知

中间价:100日元兑人民币4.8934元

实时价:100日元兑人民币4.9245元

当日差额仅为0.63%,因此存在套利空间。

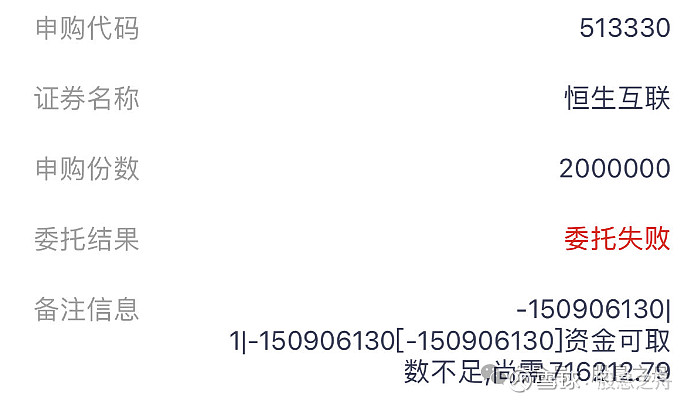

场内申购513800,40万份份额。冻结资金592429.35元

查看基金招募说明书可知,场内现金替代申购的金额在T+1日收盘前补券,那么如果T日卖出相当于做空日经指数,于是决定持有到T+1日卖出。卖出价格1.348得到现金539167.65。

T+2日晚上ETF申购退款到账,到账金额67660.34元

实际申购成本=(592429.35 - 67660.34 )/ 400000 = 1.3119元/份

当日基金公司公布净值为1.309,申购的实际成本高于净值0.22%

当日汇率如下

中间价:100日元兑人民币4.8635元

实时价:100日元兑人民币4.8719元

差额为0.17%

实际申购成本和净值的差额 = 实时汇率和中间价差额 + 补券时点和收盘价价差 + 基金公司交易成本

推算出补券时点和收盘价价差 + 基金公司交易成本 = 0.05%

本次套利收益 = 539167.65 - (592429.35 - 67660.34 ) = 14398.64 元

4.红利优选组合的月度报告

当月收益率+3.33%