在某低风险论坛上,配债通常被叫做一门亏钱的手艺,那么什么是配债?它为啥是亏钱的手艺?有没有可能将它转换为赚钱的手艺?

1.为什么新债上市通常是涨的

截取了一下某软件上近期上市的新债的获利情况,那么大家有没有思考过为啥新债上市通常都是涨的呢?是因为接盘的人是傻子吗?还是说有什么神秘的炒作力量?

要回答这个问题我们首先需要对可转债的价值做一个拆解

可转债的价值=纯债价值+正股购权期权价值+下修期权价值+回售期权价值

纯债价值:可转债作为一个债券应有的价格,这个价值通常是通过可转债的评级+利率+到期价格算出来的。一般刚上市的转债纯债价值都在90左右,因为可转债的利率相对正常债券低很多。

正股购权的价值:可转债持有人相当于拥有一个以转股价格购买一定数量正股的权利,这个权利本身是值钱的。因为当正股价格低于转股价格的时候,可转债持有人可以选择不行使权利。当正股价格高于转股价格的时候,可转债持有人可以选择行使权利。这个价值和当前价格,到期时间,正股波动性有关

下修期权的价值:当满足下修条款的时候,可转债可以下修,这个下修的可能是值钱的。但是有些可转债正股价格低于每股净资产就不能下修,因此下修期权的价值为0

回售期权的价值:当进入回售期,可转债持有人可以以100元面值要求公司回售,这个权利也是有价值的。

后三种价值都是期权价值,没有学习过期权的读者可以理解为一个类似彩票的东西,彩票有获利的可能,但不是百分百获利。这个获利的可能性是有价值的。

对于新上市的可转债,由于价格上距离强赎价格还远,时间上距离到期时间还远,因此期权价值很高。通常来说新债上市都是能相对于发行价(100元)有一定程度的溢价。2022年-2023年仅有一只齐鲁转债破发,原因是正股价格低于转股价过多,导致购权价值趋近于0,正股破净导致下修期权价值为0,转债利率相对同评级债券较低,折现后纯债价值低于100元。

我们可以先得出今天的第一个结论:认购新债是基本上稳赚不赔的买卖

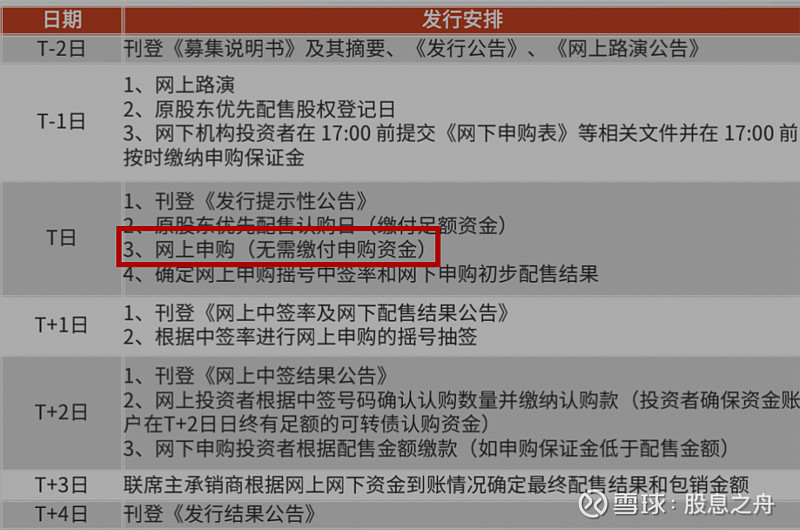

2.什么是配债

通常我们参与的都是可转债的网上申购,但是问题在于中签率很低

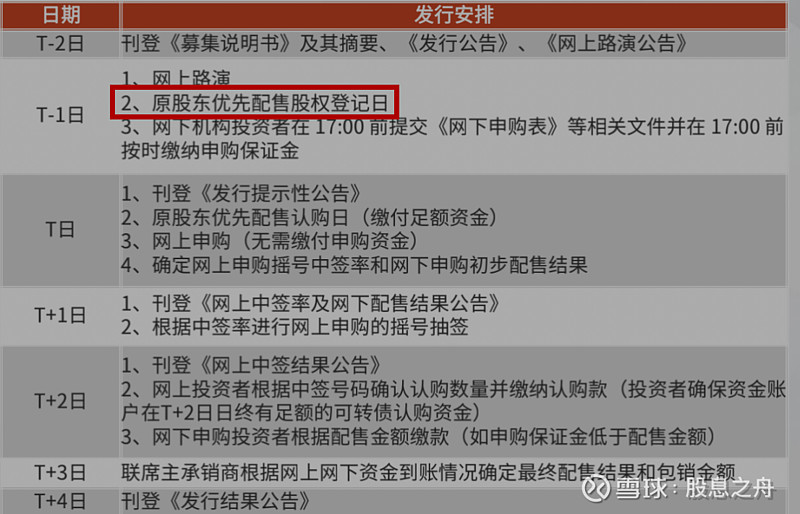

可转债在发行时会优先向原股东配售,剩余份额再面向社会公众进行网上申购。抢权配售指的是在T-2日到T-1日买入股票获得优先配售权。在T日获得优先配售权之后卖出股票,并缴款认购可转债。在可转债上市之后卖出可转债获利。

3.配债的具体案例

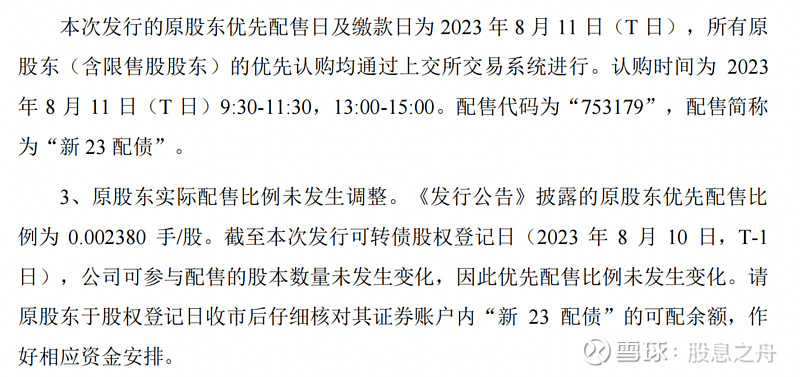

我们来看一个具体的案例,新泉股份在8月8日晚间发布了可转债上市提示性公告

配债操作:在8月9日(T-2日),8月10日(T-1日)买入新泉股份获配一手需要股数= 1 / 0.00238 = 420股,向上取整到500股按T-2日均价53.42买入,T日均价52.74卖出。共计亏损340元(不含手续费)获配一手新泉转债,上市首日均价132.376元卖出,获利323.76元总收益=-16.24元

4.配债的收益构成

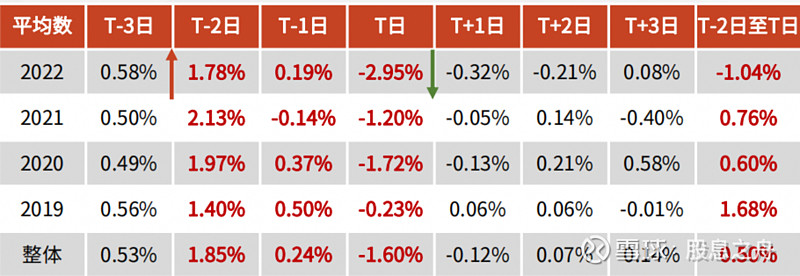

首先我们可以先看下T日前后正股股价变动的规律

在T-2日和T-1日由于抢权配售者的买入+原股东为获得配债权的惜售,通常都会上涨。而T日因为强权配售者的撤离卖出,又会导致股价下跌。

因此我们得到第二个结论:抢权配售者的股票端收益通常是亏损的。

抢权配售的收益=新债上市的收益-股票端的亏损

如果我们在T-2日买入,T日卖出,并每次配一手的收益率如下看似还是赚钱的

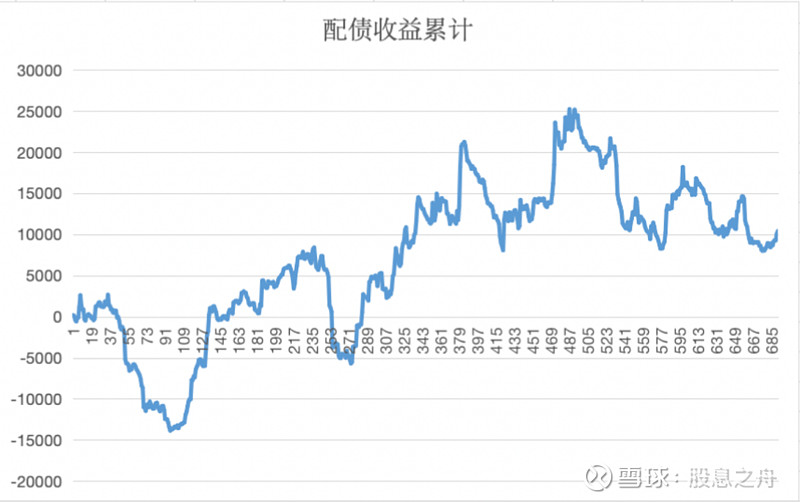

5.为啥配债被叫做亏钱的手艺

我拉取了2017年到2023年4月的所有可转债发行数据以及T日前后正股的价格变化,回测出每次配一手的情况下配债者的累积收益曲线如下

可以看到曲线是曲折不平,不利期是连续亏损,被称为亏钱的收益就不足为奇了。

那么怎么把这门亏钱的手艺转换为赚钱的手艺?市面上常说的安全垫对配债收益真的有影响吗?我就留到下一期聊这个问题了。

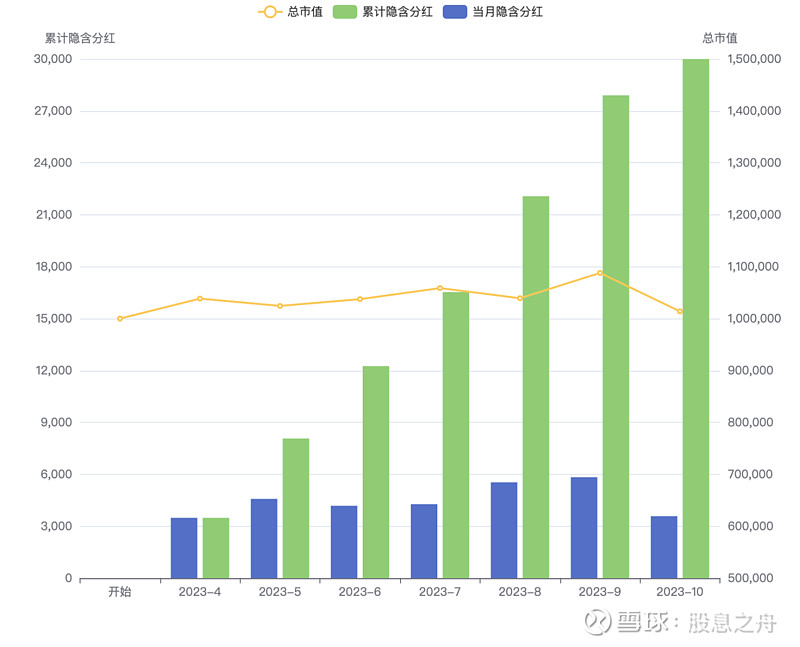

6.红利优选组合月度报告

本期起止时间:2023年10月9日-2023年11月5日

模拟组合期末净值101.39w,本月隐含分红3580.23元,累计隐含分红31482.23元

备注:时间区间的收益率计算包含区间的开始日的涨跌幅,例如2023/4/17开始,那就是以2023/4/14(前一个交易日)的收盘价作为基准开始计算。区间的末端一般是次月第一个交易日前的最后一个非交易日,所以包含当月的最后一个交易日涨跌幅。