过去一个月,AA园区可谓是腥风血雨,一路下跌。但是管理层利好股市的政策真的是一个接一个,透出一股不把股市搞好誓不罢休的气势。幸运的是,我持仓的策略组合收益在本月却继续创了历史新高。那么话不多说,书接上回,我们继续用奶茶店的案例讲资产负债表。

1.奶茶店的资产

1.1.什么是资产

资产方列示的是公司所有的资产。它们被分为非流动资产和流动资产——依据期限和流动性进行的归类。非流动资产一般包括具有下述两大特征的资产:公司可以长期使用;目的不在出售。它们主要是固定资产,诸如不动产、工厂/设备、长期投资,以及像专利和商誉这类的无形资产。流动资产构成了资产负债表资产方的第二部分,包含了期限最长为一年的资产,如存货、应收账款和现金,以及短期投资。

1.2.奶茶店的资产

奶茶店没有无形资产和金融资产,我们可以简单的认为奶茶店的固定资产只有这个店面本身,而这个店面本身价值20万元,那么奶茶店的固定资产就是20万元

然后我们来盘点奶茶店的流动资产,

奶茶店的流动资产有三个部分组成,分别是存货,应收账款,现金和现金等价物。

而存货又由3个子类组成:

■ 原料和间接物料

■ 半成品

■ 成品和待售商品

原料和间接物料是生产成品所需的东西,例如纯净水,各类调味品和椰果珍珠等。半成品是仍然处在生产流程中的产品,还无法进入渠道或销售。例如由你辛勤的店员调制的,还未最终封口交付的奶茶。成品和待售商品很好理解,就是你已经做好的奶茶。这部分加起来假设价值1千元

● 应收账款:这个科目涵盖了公司所有的被第三方占用的应收账款。如果一笔应收账款被归为违约风险类,那么,它就需要进行相应的减记并做公允估值。有关迄今为止应收账款的欠款情况和涉及应收账款的必要减记事宜,在财报的附注中会有进一步的相关信息。

奶茶店开业之后,周围有一家互联网公司刚好打算将每天的免费奶茶作为公司的福利,因此你的奶茶店和这家互联网公司达成了供应合同,每天给互联网公司送100杯奶茶,按月结清。现在刚好是月底,这时候互联网公司还未支付款项,你的账面上就存在了3万元的应收账款

● 现金和现金等价物:现金包含了公司的库存现金、银行存款和支票。与短期证券(如货币市场基金)一起,这个科目构成了资产负债表的流动资金。同时,它也被称作“现金头寸”。

在奶茶店经营的过程中,不断为你带来现金,经过一段时间的辛苦经营,这时候账面上已经有了2万元的现金。

2.奶茶店的负债

什么是负债很好理解不必赘述,负债又分为流动负债和非流动性负债,我们的奶茶店有一笔给供应商的应付账款,数目为1万元,供应商每天都会给奶茶店送来新鲜的食材,而我们每个月和他们结清一次账。应付账款属于流动负债。应付账款是贸易信用,是公司供应商所供产品的未付票据。虽然这个头寸的上升会增加负债,但它不是一个负面的东西,因为公司可以借此少用自己的资金,直至随后某个时点上支付了发票为止。

而由于我们在创业初期,没有足够的资金买下这个店面,我们向银行借了一笔10万元的债务,这笔债务属于长期负债,长期负债是期限超过一年的有息债务

3.奶茶店的股东权益

资产和负债的差额就是奶茶店的股东权益,或者叫做净资产。

我们奶茶店的净资产有多少呢?

净资产 = 20万(固定资产)+ 0.1万(存货)+ 3万(应收账款)+ 2万(现金)- 1万(应付账款)- 10万(长期债务)= 14.1万元

而在上文中我们提到,奶茶店的一年净利润为33200元,那么基于此我们可以算出:

奶茶店的净资产收益率为23.54%,意味着在奶茶店的每1万元净资产,每年能给股东带来2354元的净利润

假设奶茶店的总股本数为1万股,那么每股净资产就是14.1元,即每1股奶茶店的股票,拥有14.1元净资产的所有权。每股净利润为3.32元,即每1股奶茶店的股票,每年可以享有3.32元的利润。

4.红利优选组合月度报告

本期起止时间:2023年7月31日-2023年9月3日

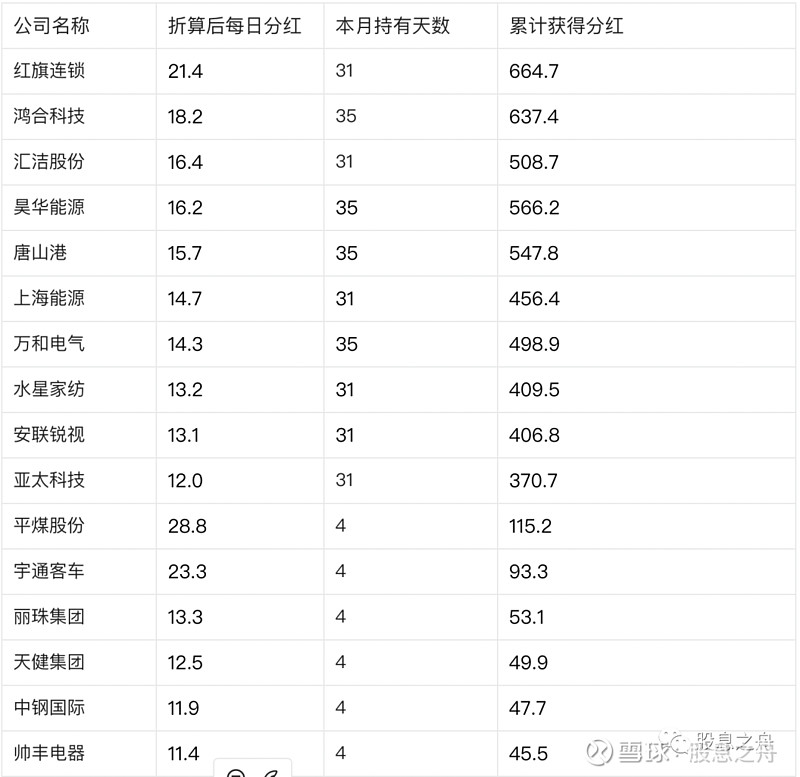

模拟组合期末净值103.92w,本月隐含分红5537.3元,累计隐含分红22069.5元。虽然本月大盘跌的稀里哗啦,但是由于高分红股票的抗跌性质,本月组合的账面亏损并不是很多。另外,由于上市公司中报的陆续公布,财务基本面指标发生变化,组合也进行了一次比较大的换仓。

红利优选组合相对中证红利指数逐报告期对比

本月属于赚超额不赚钱,但是无所谓,赚超额赚的才是真的钱。