0000000000

三通一达+顺丰,整个快递行业掀起了登陆资本市场的高潮,而由于$中通快递(ZTO)$ 和其他几家同行在A股借壳上市不一样,采取的是赴美IPO的形式,所以也备注美股投资者关注,但是由于中美会计准则对收入确认的口径不一致,尤其是中通和圆通$大杨创世(SH600233)$ ,由于两家公司都同属加盟模式,市场份额和业务规模非常接近,但是收入和利润率却差的非常大,导致不少媒体和投资者的疑惑,特意翻了下两家的招股文件,试图解答下这个疑惑。

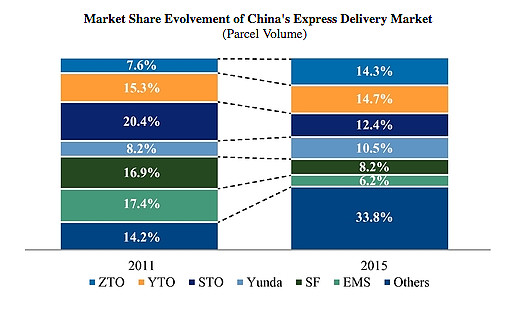

两家招股文件显示,2015年圆通的快递量是30.3亿件,市场份额是14.7%,中通的快递量是29.5亿件,市场份额14.3%,两家的业务规模非常接近,同时两家公司都是加盟模式的快递公司,计入收入的方式都是净收入(即采用和加盟商分成后的收入作为公司收入),但是圆通2015年的收入却高达120.96亿人民币,中通同期收入只有60.86亿人民币,业务规模相近但是收入却相差一倍,为什么?

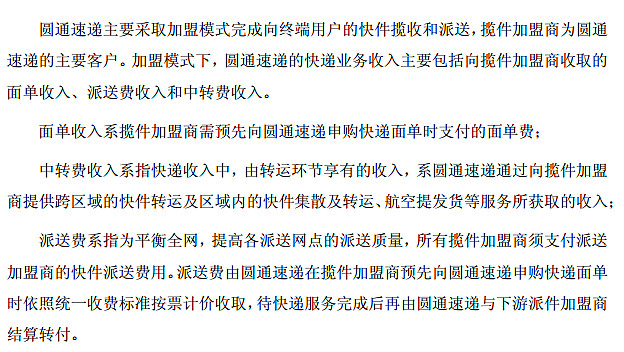

主要原因在于两家快递公司对派送费是否确认为自己的收入。

加盟型快递公司的收费有三块,分别是面单费+中转费+派送费,中通在计收入时只把面单费+中转费确认为收入(派送费由于是先向揽件加盟商收取后,基本上立马全部都要分给派送加盟商,所以其实对中通的现金流没有任何影响,估计是这个原因,美股会计准则没有将此确认为营收),而圆通则是把面单费+中转费+派送费都确认为收入(这样收入规模就更大了)。

2015年圆通的面单费+中转费+派送费分别是27.52亿+44.14亿+42.37亿(单票面单费+单票中转费+单票派送费分别是0.91+1.46+1.40),派送费占了36.56%(当然在开支项也对应着派送开支),如果去掉派送费,圆通2015年的收入就由120.96亿大幅降低至71.66亿人民币(另外还有部分其他收入,所以圆通不含派送费后的收入为72.52亿人民币),而中通与此相对应的收入是60.86亿人民币,这才是可比的收入统计口径。

截出圆通和中通招股书里的这两张图,就一目了然了

而另外一个问题就牵涉到利润率了,按照招股书原来的口径:

圆通的毛利15.43亿,毛利率是13.32%,运营利润9.95亿,运营利润率8.2%,净利润7.17亿,净利润率5.9%;

而中通的毛利20.87亿,毛利率是34.3%,运营利润15.30亿,运营利润率25.12%,净利润12.24亿,净利润率20.11%(采用排除上市期权费用以及期间处理资产的收益后的调整后净利润)。

如此对比的话,中通的利润率水平要比圆通高几倍,但是如前所述,因为对收入的确认方式不一样,导致分母分子的数据不对应,所以对应利润率的话,也同样应该把圆通的收入去掉派送费来比,不含派送费口径的圆通2015年毛利率则由13.32%上升至20.62%,运营利润率13.53%,净利润率9.75%。

但是通过这么对比完两个公司的数据以后,我们仍然发现,虽然两家公司的业务量差不多,但是中通的盈利能力还是要比圆通高不少,同样都是一年送约30亿件快递(圆通30.3亿VS中通29.5亿),圆通的收入(不含派送费)有72.52亿人民币,但净利润只有7.17亿人民币,每单收入是2.43元,每单只能赚0.236元;而中通的收入只有60.86亿人民币,但是净利润达到12.24亿人民币,每单收入2.06元,每单却能赚0.415元。

中通每送出一件快递,可以比圆通多赚75.8%,这个应该是作为投资者需要重点挖掘的点,我毛姑姑算了下,目前从财务上来看,中通的成本/效率应该比圆通要高一些,表现为同样送30亿件快递,圆通的运输成本+中心操作成本+网点中转费支出+面单成本是58.31亿人民币,而中通与此对应只需要40亿,所以毛利就是15.43亿对比20.87亿,差了5.44亿,销售和管理费用方面,圆通6.55亿VS中通5.91亿,差别不大,所以主要差异就体现在成本方面,不知道中通具体是哪方面做得好,可以在成本效率方面比圆通高那么多。

(持仓声明:发布本文时不持有以上相关股票任何仓位,所以言论不构成投资建议)

【广告贴片———在雪球手机APP一键开通美股账户闯荡华尔街 网页链接】