海亮教育的IPO招股书也详细披露了学校的运营数据,从财务报表可以迅速扫描下这家中国民办K12学校是怎么赚钱的:

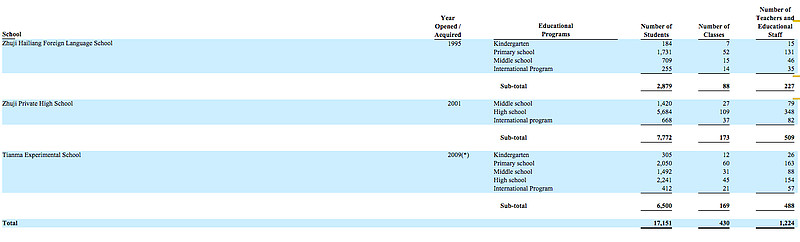

三所学校覆盖了幼儿园、小学、初中、高中,2014财年在校学生数16875,平均学费是27422,高中生数量2014财年占到总数的57.9%;

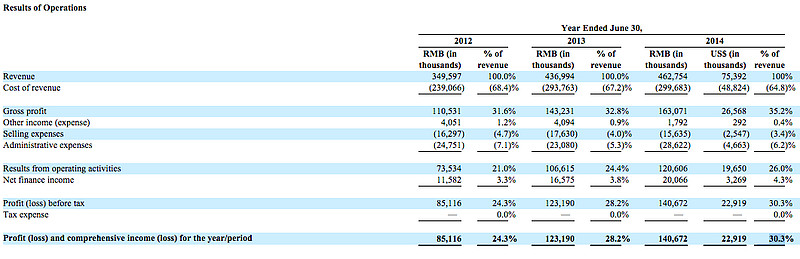

从收入来看,2012-2014财年分别是3.50亿、4.37亿、4.62亿人民币;

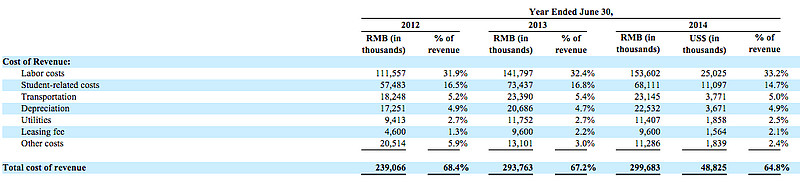

营收成本项,最大的是劳力成本,每年都占到30%+,主要是教师职工的工资,截止2014年9月30日,海亮教育有1224名教职人员,348名食堂餐厅人员,373名宿舍管理人员,38名安保人员;第二大的是Student-related costs,大概每年16%左右;第三大的是交通运输成本(Transportation),大概有5%左右,没去过该学校的表示不理解这项成本开支;海亮的学校房租令人羡慕地低,大概只有2%,估计和海亮集团有物业相关,海亮三个学校2.7万平米校园是和其控股股东签订的租赁;

毛利率,2012-2014年分别是31.6%、32.8%、35.2%,逐年改善;

运营费用,市场营销费用控制在4%左右,开支不大,看来在当地有些知名度,行政管理费用大概在5-7%;

运营利润率,2012-2014年分别是21%、24.4%、26%,毛利率只有30%+的情况下运营利润率能达到20%+,主要得益于招生成本低,这项在新东方、学而思等更市场化的课外培训市场往往是高于10%甚至接近20%;

海亮教育还有一项金融利润(Net finance income)对提高净利率起到明显作用,2012-2014年这项利润分别高达1158万、1657万、2006万人民币,给净利润率贡献了3-4个百分点,使得海亮2012-2014财年的净利润率能分别达到24.3%、28.2%、30.3%,而所谓的金融利润,其招股书也有详细披露,主要是来自放贷业务,学校每年会预收大量学费,海亮教育为提高现金效率,会将其放贷给控股股东的相关公司,比如2013年曾经给6%的年化利率给控股股东Mr. Feng的建工公司放贷3.8亿人民币,2013年9月收回该贷款后,又给Mr. Feng的另一家房地产公司年利率6%的6亿人民币贷款(2014年6月已还清)。

(注:发表本文时所在机构不持有该公司任何仓位,所有言论不构成任何投资建议)