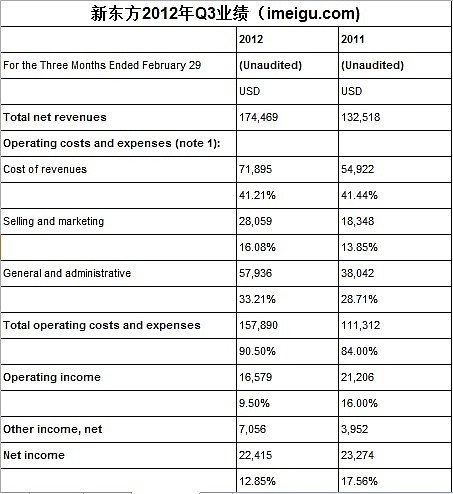

$新东方(EDU)$公布了截止2012年2月29日的2012财年Q3季报,净营收同比增长31.7%至1.745亿美元,运营利润同比降低21.8%至1660万美元(Non-GAAP运营利润同比降低9.6%至2220万美元)。

对这份财报的几个关注点:一是利润率下降问题;二是扩张策略;三是递延收入大增。

一、关于利润率下降

该季度新东方运营利润照此计算只有9.5%,上一财年同期为16%((Non-GAAP标准分别是12.7%对应18.5%)。下面对新东方的成本结构进行一个梳理:

1、该季度运营总支出增长41.8%至1.579亿美元,营收占比由去年84%增加至90.5%;

2、营收成本增长30.9%至7190万美元,增长原因主要是新课程的开发和新教学点的开通,这项的营收占比是41.21%,比去年同期还低,说明毛利率未降反增(58.56%增加至58.79%),同时或许可以说明新东方课程开发和新教学点标准化还不错;

3、市场营销费用同比增长52.9%至2810万美元,这项的营收占比由去年同期的13.85%增加到16.08%,增加幅度较大,竞争加剧,加大品牌推广力度所致;

4、行政管理费用同比增52.3%至5793.6万美元,营收占比由去年的28.71%增加至33.21%,教师在过去两个季度新招聘大约4200名老师和员工。

二、关于扩张:小教学点填充加强老地盘覆盖度 未继续开拓新地盘

新东方主要加强在此前已经开展业务的50个城市的教学网络,而不是通过进行区域渗透进行扩张,加强老地盘覆盖度的方式是通过增加小教学中心进行填充进行的:在现有城市的便利地点开设小型学习中心。本季度,我们在25个现有城市新开了81个学习中心。这些学习中心当中,50%的面积不到500平方米(小型学习中心),20%的面积在500平方米至1000平方米之间(中型学习中型)。

这种扩张策略说明新东方发展到这一步继续开拓新地盘已经有瓶颈,增加小教学中心策略可以老地盘教学点的覆盖密度,同时控制成本(学而思此前也是采用这种策略)

三、关于递延收入强劲:季节性波动

这个季度新东方的营收(增速31.7%)和利润增幅相对较慢,俞敏洪在财报中强调主要是由于春节提前所致,并表示2月份收入和现金将强势反弹,主要一个参考依据是截至2012年2月29日,新东方的递延收入余额为2.398亿美元,同比增长59.2%

(i美股 Ricky )