1、股价不高。

目前兖州煤业股价只有净资产的八折左右。

2、当前估值不高。

兖州煤业的估值维持在5倍上下。

3、股息率诱人。

兖州煤业2018年年报分红是每股0.54元,今年中报分红是每股1元,截止到今年11月19日,持有兖州煤业的股东们,每股收到分红1.54元,股息率高达16%以上。

估值不高、股息诱人,而股价又只有净资产的八折左右。现在是不是应该建仓或加仓了呢?

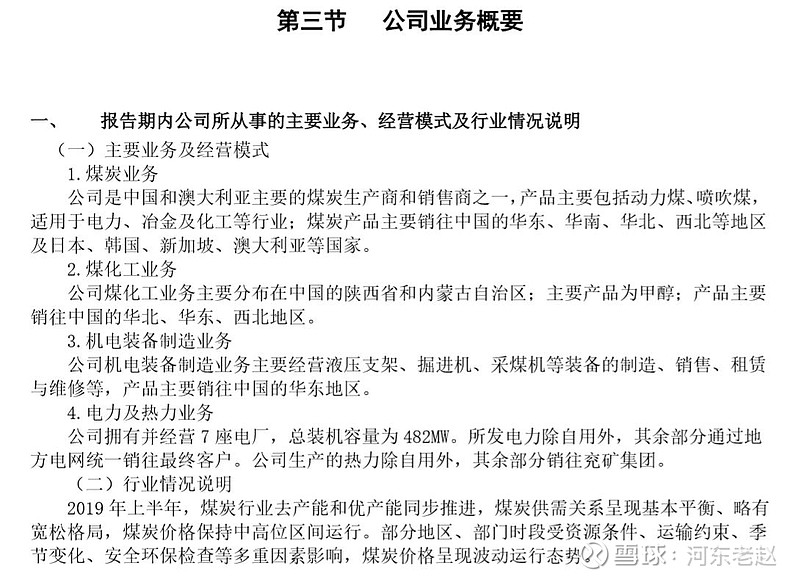

兖州煤业主要业务——

(图一:兖州煤业2019年半年报截图)

兖州煤业的主要业务:煤炭、煤化工产品甲醇、机电装备、电力及热力业务,还有一项关键组成部分:非煤炭贸易。

根据2018年年报的解释,兖州煤业的非煤炭贸易主要是本集团从事电解铜、石油、钢材等金属和铁矿石等大宗商品的贸易。

好吧,不管他生产什么,贸易什么,只要有钱赚就好。

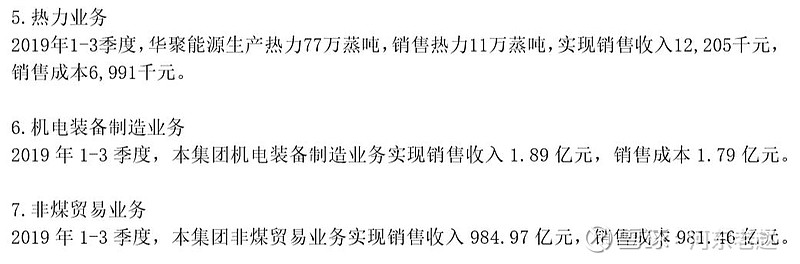

为了掌握它的主要业务,我又查了它的营业收入构成——

(图二:兖州煤业2019年3季报收入构成)

兖州煤业2019年1-3季度营业收入1506.11亿元,我们最熟悉的煤炭业务,只占了总营收的31%左右,而非煤贸易实现销售收入984.97亿元,占比65.4%,但是作为兖州煤业的主要收入来源,毛利率却只有0.36%。

那么,它赚钱吗?

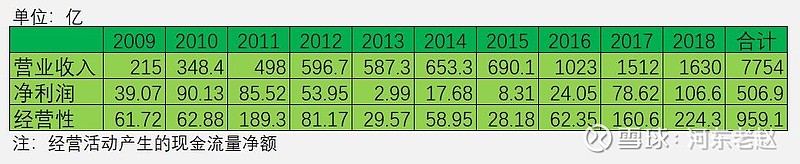

(图三:兖州煤业主要经营数据)

股市投资,我们喜欢寻找那些“营收有利润、利润有现金”的企业。因为初步判断兖州煤业是一家周期性企业,所以我们把数据的统计时限延长到了10年。

对周期性行业来说,时间越长,越能体现出周期性。

通过图三我们看到:

1、10年来(除2013年略有下降外),兖州煤业的营收一直在增长,这说明企业的规模一直在扩大;

2、净利润全部是正数,说明从来没有亏损过,但数据起伏非常大,有两次较大的业绩下滑经历。

这说明,在过去的10年中,它可能已经经过了两轮周期的考验;

3、经营性现金流相比于净利润,数据很漂亮——10年间经营性现金流总额959.1亿元,而同期净利润为506.9亿元,10年整体净现比为1.89。

这意味着,在过去的10年,兖州煤业每1元净利润,为企业带来了1.89元的真金白银流入。

净利润固然重要,但净利润能干什么,更为重要。

有些企业虽然赚钱了,但赚的钱得拿去还账,这样的企业,实际上并没有多少价值创造。所以,代表着能为企业创造多少真实价值的自由现金流,就进入了优秀投资者的法眼——

(图四:兖州煤业自由现金流数据)

图四右下方,也就是图表最后一列最后一行的那个数字,代表着兖州煤业在过去的10年间创造的自由现金流的总和。

也就是说,过去10年,兖州煤业创造出能为企业自由使用的现金——它赚的钱,有221.5亿元可以自由使用。

关于自由现金流的计算,国内大部分数据网站采用的简单方法就是用“经营现金流量净额-购建固定资产、无形资产和其他长期资产支付的现金”来计算,但是这种方法有可能算少了真正的自由现金流,在此不做讨论,有兴趣的话可以参看:

@唐朝 《手把手教你读财报》:因为“购建固定资产无形资产及其他长期资产支付的现金”金额实际上包括着部分公司为业务扩张的产生投入,这部分并不属于维持原有获利能力所必须的投入。

(图五:兖州煤业资本开支数据)

资本开支是小名,全称是“购建固定资产、无形资产和其他长期资产支付的现金”。这个数据不是我们自己计算出来的,而是财报直接在“现金流量表”中给出来的。

从大名就可以直观地看出这个账户上的钱,被企业拿去干什么用了。

资本开支加大,说明企业在扩大生产规模。

从这个角度讲,资本开支大,似乎并不是坏事。

但是,资本开支过大,说明企业赚来的钱,得全部、甚至超额拿去扩大生产经营,否则就维持不了目前的规模和利润。

这就意味着企业可能处在某种原因引起的竞争激烈的苦逼行业里。

那么,资本开支怎么叫大,又怎么叫小呢?

这个问题,@我是腾腾爸 以前曾专门写过文章介绍,这里简单说一下结论:用资本开支跟净利润进行对比——50%是一个分水岭。

当资本开支低于净利润的50%时,说明企业具有某种竞争优势,每年只需要拿出净利润的一半,就可以维持企业的正常经营和业务扩张。

而当资本开支高于净利润的50%时,说明企业的大部分利润得用于企业的经营维持——当这个数据超过100%时,意味着企业仅靠自身经营带来的“内生性增长”已经不足以支撑企业的经营和扩张,企业必须借助“外力”才能实现稳定的经营。

所谓的外力,就是指对内对外的筹资。

也就是俗称的加杠杆操作。

显然,杠杆越大,企业的经营风险越大。

所以,资本开支过大,绝对不是好事情。

回头看图五, 我们能够看到的情景是:

1、兖州煤业在过去10年取得的总利润是506.9亿元,而期间支付的资本开支是737.5亿元。

资本开支对净利润的占比高达145%!

也就是说,过去10年,兖州煤业为了维持1元钱的利润,必须付出1.45元钱的资本开支。

这个成本,虽然比$鲁西化工(SZ000830)$的341%低,但是比50%的竞争优势线高了不少。

2、过去的10年中,兖州煤业在2013年、2014年以及2015年、2016年,利润都是收缩的年份,但是我们发现,即便在这样的年份里,企业也必须付出50亿以上的资本开支。

顺便说一句,兖州煤业2013年10派0.2元、2014年10派0.2元、2015年10派0.1元。

可见本文开头提到的“高股息率”,是一种不真实的错觉——企业在景气周期内提高了分红,在景气周期之外降低了分红,平均一下,整体的股息率就非常有限了。

3、由上可见,无论是在景气周期时,还是在衰退周期时,企业的资金饥渴症,都非常紧张。

兖州煤业这样的企业必然有他存在的社会价值,绝对会为社会发展做出巨大的贡献,但是从商业价值的角度,兖州煤业的商业模式有点差强人意。

从以上的分析,我们可以得出一个基本的结论:为了维持经营、扩大生产,兖州煤业必须不停地对外筹资——所以,它的整体现金流会非常紧张。

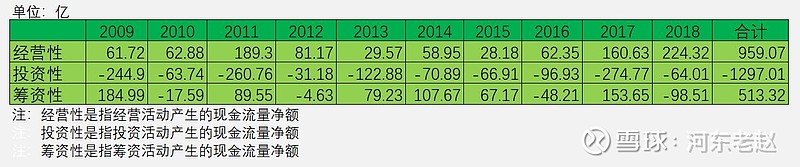

于是,我统计了它近10年来的整体现金流数据——

(图六:兖州煤业整体现金流数据)

大家看,在过去的10年中,兖州煤业依靠自身经营,共为企业带来959亿元的现金净流入,而投资就支付了1297亿元的现金。

为了补上这个“窟窿”,企业不得不对外净筹资513亿元。

而这10年,它整个的净利润,也不过500来亿元!

分析到这里,我们对兖州煤业的整体经营状况,总结一下,主要有两点:

第一、资本开支过于庞大,是一个需要不停投资扩产才能维持生产经营的企业。

可以确定这不是一个好的商业模式。不客气地说,它可能处在一个极为苦逼的行业里!

第二、虽然创造了一定的自由现金流,但是筹资压力依然山大。

单靠自身的经营、内生性增长,无法满足企业的正常经营维持,更无法进行扩大再生产。

所以,它必须不停地对内对外进行筹资。

对内筹资,就是增发。

对外筹资,就是发债、借贷。

为了印证我的这个总体判断,我剪切了兖州煤业2019年Q3财报的“所有者权益”截图——

(图七:兖州煤业2019Q3财报)

股本+资本公积=49.12亿元+11.32亿元=60.44亿元。

盈余公积+未分配利润=62.24亿元+473.95亿元=536.19亿元。

兖州煤业1998年7月上市,上市20年来,为股东创造了8.87倍的价值。

分析兖州煤业,能够对我们的股市投资产生哪些有益的启示呢?

我个人认为,启示主来集中在以下两个方面:

第一,周期股,可不可以投资?

周期股投资,最重要的功课,是分析和预测行业兴衰的拐点。

理论上说起来非常简单,实际操作起来非常困难。

而这也是财报体现不出来的东西。

甚至,业界高手也常常对此束手无策。

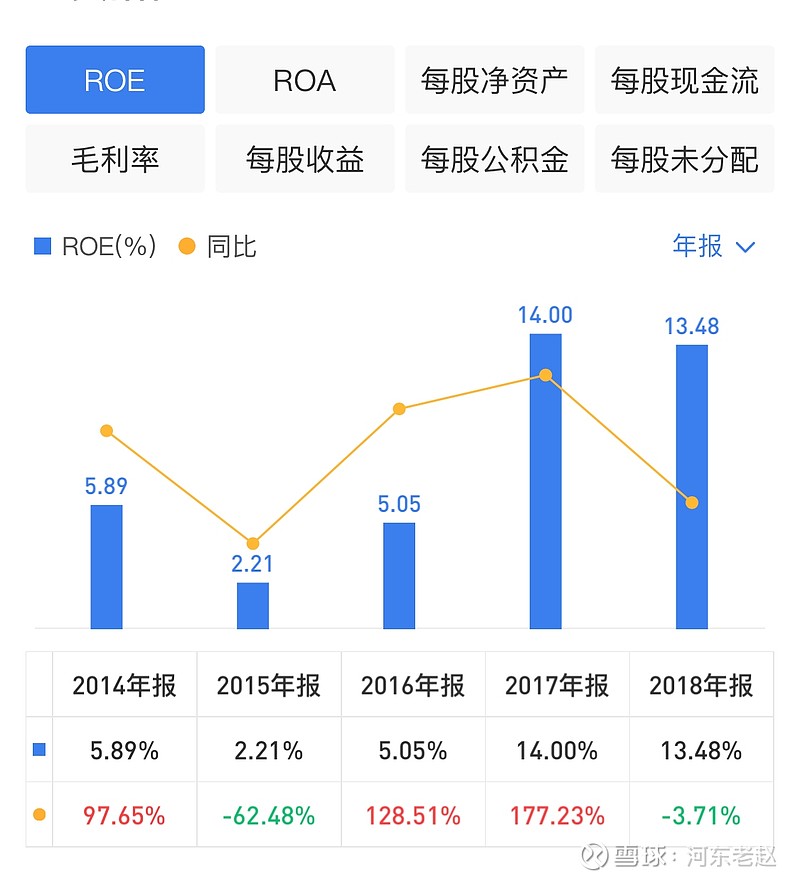

如下图所示——

(图七:兖州煤业ROE)

2015年是兖州煤业业绩最低迷时。

此时买入,恰是最好的机会。

尔后业绩大增,股价随之暴涨。

第二,最好的投资标的,如何选择?

正是基于上述对周期股的分析和认识,我们知道了股市投资中最难的、也是最重要的部分,就是对标的企业的选择。

很多企业不是不可以投资,却需要对时机进行精确的把握——就像我们刚刚分析的兖州煤业一样——需要高超的操作,才能实现丰厚的盈利。

这对普通投资者来说,显然是一项很难完成的任务。

最后,借由@我是腾腾爸 的话:普通投资者更应该努力选择那些现金流充沛、尤其是自由现金流创造能力强、同时商业模式优秀、资本开支少、可以从容穿越周期的企业股票,作为股市投资的标的。尤其对长期投资者来说,更是如此!

本文写作参考@我是腾腾爸 《重磅:这些企业的股票,应该如何操作?》一文。