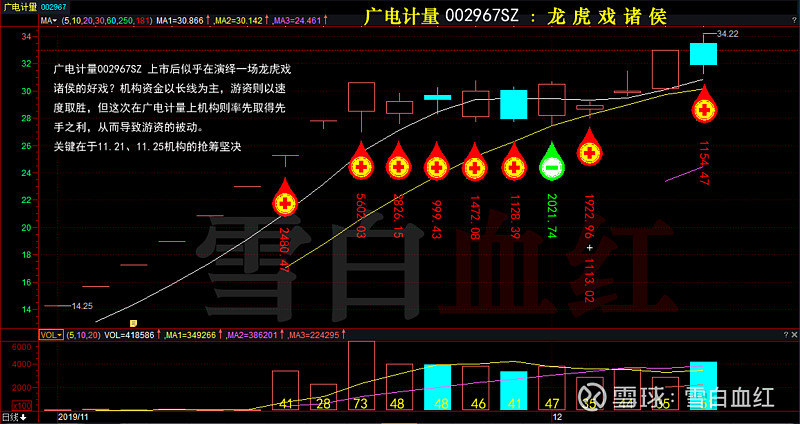

$广电计量(SZ002967)$ 上市后似乎在演绎一场龙虎戏诸侯的好戏?机构资金以长线为主,游资则以速度取胜,但这次在广电计量上机构则率先取得先手之利,从而导致游资的被动。

广电计量公司质地不错,甚至可以说优质,过往的业绩增涨很快,被市场看好,机构和游资自然也不想错失也就不足为奇的。

在11月21日开板时机构动手进仓,其后11.25更是继续加仓逼涨停,直接获得了近亿的筹码,相对而言算低位,也取得了先手之利,其后则完全利用这一先手之利进行平台反复洗筹并进一步不断持续加仓机会

反观游资,由于始终顾及机构先手获得的低位筹码,其后操作中拉升抢筹码时担心机构反手出货,从而有点利就跑,而一旦大胆抢筹上攻时,如12.2抢攻涨停,被机构直接小仓位兑现,第二天(12.3)开盘就直接跳低-5%出货,但又被机构反手接去筹码;而其后游资又不得不第三天(12.4)高开抢筹,而机构基本不动,大胆了的游资12.5终于忍耐不住抢涨停,但机构继续不动,既没加仓也没出货,反而让游资不放心了,12.6则兑现出货,结果当天机构又低位接去不少筹码

而上市后的持续高换手率也在印证这场龙虎斗后面将持续下去

由于周五机构再次出手接了游资兑现的低位筹码,下周一如果没有重大外围因素影响,高开是大概率的,那么游资仍然面临两难,继续抢筹短线吧,怕机构再次兑现出货,不抢吧又怕错过了上升

这里娱乐一下:下周一上攻是大概率的(能否涨停就看命了),如果周一广电计量上涨而机构继续不动,则周二游资大概率会继续上攻,但这里就真要担心机构会反手再次卖点货清洗了,也许有好的差价机会,也许是想得美了点吧,如果机构根本就不动了呢,甚至加仓呢?

娱乐就来了

附:相关公司资料来自 @Value_at_Risk

1.公司简介

广州广电计量检测股份有限公司始建于1964年,是原信息产业部电子602计量站,经过50余年的发展,现已成为一家全国化、综合性的国有第三方计量检测机构,在计量校准、可靠性与环境试验、电磁兼容检测等多个领域的技术能力及业务规模处于国内领先水平。广电计量的技术能力获得了众多国内外权威机构和组织的认可和授权,通过了中国合格评定国家认可委员会认可实验室(CNAS),获得检验检测机构资质认定(CMA),是农业部“三品一标”检测实验室、全国土壤污染详查推荐检测实验室、中国CB实验室,出具的证书、报告具有国际公信力,可帮助客户稳健开拓本地市场乃至全球市场。

2.行业信息、竞争格局

19世纪,法国国际检验局(Bureau Veritas,BV)、瑞士通用公证行(SGS)、英国天祥集团(Intertek、ITS)的陆续设立,可视为现代检验检测服务业兴起的标志。随着全球经济的不断发展,终端花费和检测意愿度不断提升,检验检测服务业也取得了长足发展。2010年2月,瑞士NeueZurcher银行发布的研究报告显示,2009年全球检验检测服务业市场容量约为750亿欧元,约7,000亿人民币。根据中国产业信息网的推算,近年来全球检验检测服务业市场规模平均增速约10%,2016年全球检验检测服务业容量约为1.35万亿元。

据IHS预测,2020年全球潜在检验检测服务业市场规模将超过2,000亿欧元,细分领域可以分为三个层次,第一层次:20亿欧元以上,包括消费品、农产品、油气;第二层次:10到20亿欧元,包括建筑、化学品、矿业、制造、交通、汽车、电力;第三层次:10亿欧元以下,包括政府、船舶、健康、银行、其他。

目前在全球检测检测服务机构中,瑞士通用公证行、法国国际检验局、英国天祥集团是三大龙头企业。近年来,该三家企业积极拓宽新领域的检测发展,业绩保持稳定增长。2006-2015年,SGS、BV和ITS的营业收入复合增速分别为7.7%、9.0%和11.7%,其中,SGS和ITS在亚太地区的复合增速分别为10.9%和12.2%,亚太区在BV收入中的占比也逐步提高。

据统计,我国检验检测服务业现已覆盖建筑工程、环保、卫生、农业、质检、食品、药品、机械、电子、轻工、纺织、航空等国民经济各个领域。2016年,认监委统计的检验检测服务机构共3.32万家,全部机构共出具检验检测报告3.56亿份,检验检测服务营业收入2,065.11亿元;2017年,认监委统计的检验检测服务机构共3.63万家,全部机构共出具检验检测报告3.76亿份,检验检测服务营业收入2,377.47亿元;2018年,认监委统计的检验检测服务机构共3.95万家,全部机构共出具检验检测报告4.28亿份,检验检测服务营业收入2,810.50亿元。

检验检测服务业近年来处于快速发展阶段。据认监委统计数据显示,2016-2018年,我国各类检验检测服务机构数量、报告数量和营业收入总和快速增长,在国内经济整体增幅放缓、各行各业发展普遍承压的情况下,检验检测服务业发展势头良好。

检验检测服务业市场较为分散。

一方面是细分市场比较分散,2018年全年检验检测服务业实现营业收入2,810.50亿元,其中占比最高的建设工程检测领域实现营业收入454.87亿元,占比为16.18%;占比次高的建筑材料检测领域实现营业收入268.26亿元,占比为9.54%;占比第三的环境监测领域实现营业收入236.41亿元,占比为8.41%,前三大领域营业收入占整个检验检测服务业市场营业收入的比值仅为34.13%。

另一方面是企业比较分散,可比公司华测检测在检验检测服务业已做到较大规模,营业收入大幅高于行业内绝大多数企业,但其2018年营业收入在整个检验检测服务领域的收入占比仅为0.95%;公司2018年的营业收入较2017年大幅增长,但在整个检验检测服务领域的市场占有率仅为0.43%。目前,行业整体集中度不高,且随着检验检测服务机构家数的不断上升,市场化竞争更趋激烈。

尽管如此,随着业务在全国各地的迅速扩张,公司所占的市场份额仍然保持不断提升,营业收入市场份额从2016年的2.71‰上升至2018年的4.33‰,出具报告份数市场份额从2016年的2.89‰上升至2018年的3.67‰。

除上文提到的几家企业外,公司的主要竞争对手还包括中国检验认证集团有限公司、苏试试验、电科院、工业和信息化部电子第五研究所(中国赛宝实验室)等。

3.公司信息、HX竞争力

经过多年的发展,公司在特殊行业、汽车、航天航空、轨道交通、电子电器、环保、食品等行业已形成了一定的影响力,广电计量已成为众多政府机构、科研院所以及大型知名企业认可的品牌。自设立以来,公司主营业务未发生变化。

目前,公司可向诸多行业的客户提供包括计量、可靠性与环境试验、电磁兼容检测、环保检测、食品检测、化学分析在内的一站式检验检测服务。公司的服务能力,建立在公司所获取的大量服务资质基础上:公司广州、长沙、郑州、天津、南宁、沈阳等地的实验室已获当地省级计量行政部门考核合格(CMA);广州实验室及其在长沙、武汉、无锡、天津、北京、沈阳、成都等地的分支实验室,郑州实验室等均已获得中国合格评定国家认可委员会认可(CNAS)。

广电计量建有技术研究院,在新能源汽车、轨道交通、无线通信等领域,先后主持编写30多项国家级和地方计量测试标准及规程,承担50多项国家、省部级等重点科研项目,累计获得专利授权231项,另获得软件著作权86项,积极推动了行业新技术的创新和产业化应用。

近年来,广电计量被评为广东省著名商标,公司获得过国家火炬计划重点高新技术企业、国家中小企业公共服务示范平台、中国计量测试学会第六届计量诚信建设优秀单位、广东省战略性新兴产业骨干企业、广东省优秀企业、广州市优秀企业等品牌荣誉。

2015年至2019年上半年的研发费用分别为4389.84万元、6310.11万元、9431.351万元、1.28亿元、7855.36万元,占营业收入比例分别为10.63%、 11.18%、11.63%、10.40%、12.71%。

4.财务状况

16-19年半年度,公司营收依次录得5.90亿、8.37亿、12.28亿和6.18亿,分别同比增长42.79%、48.26%、46.68%和40.44%。扣非净利润依次录得0.53亿、0.84亿、1.07亿和0.20亿,分别同比增长48.09%、59.06%、27.15%和4.17%。

各期毛利率依次为52.96%、52.37%、49.18%和44.91%。

费用方面。销售费用18年2.08亿,同比增长44.50%;管理费用0.85亿,同比增长48.88%;财务费用0.40亿,同比增长约0.23亿。

ROE方面。16-18年依次录得20.40%、14.74%和15.67%。趋势主要受净利率拖累。

资产方面。18年应收账款4.94亿,同比增长64%;存货0.08亿,同比增长35.99%。负债方面。应付账款0.46亿,同比减少6.98%。

2015年-2019年上半年,广电计量的应收账款净额激增,分别为1.12亿、1.91亿、3.01亿、4.94亿和6.17亿,占期末总资产的比例分别为19.30%、16.66%、20.62%、24.63%和28.24%。2015年、2016年、2017年,公司逾期应收账款分别为0.16亿、0.26亿和0.63亿。

公司现金流还可以。除当期受制于结算周期影响外,其余各期经营活动现金净流量均高于净利润。

截止2019年6月末,公司账面货币资金1.59亿,短期借款7.45亿,长期借款0.96亿。

5.募投项目

公司拟募集资金总计6.00亿。分别用于区域检测实验室网络扩建项目4.57亿、研究院建设项目0.84亿、补充流动资金0.60亿。

6.风险点

新三板挂牌公司安谱实验始终名列广电计量的前十大原材料供应商。可是,2016年,广电计量向安谱实验采购的金额与安谱实验披露的销售收入差异非常明显,无法合理解释。更有甚之,2017年,以广电计量披露的采购额为准,安谱实验披露的销售金额与之接近的主要客户中,竟然没有广电计量!真令人匪夷所思。

据招股书披露,2017年度,安谱实验是广电计量的第一大供应商,当期广电计量从安谱实验采购的金额为370.74万元,占当期公司原材料采购总金额之比为7.71%。

另据安谱实验2017年年报披露,当期安谱实验实名披露了其前五大客户。其中,安谱实验披露的销售金额与广电计量相关采购金额最接近的,当属安谱实验向第三大客户广东省疾病预防控制中心的307.90万元销售额,占当期安谱实验销售总金额的0.83%。

当期其他四家主要客户分别为华测检测认证集团股份有限公司、通标标准技术服务有限公司、北京坛墨质检科技有限公司和北京吉天仪器有限公司。

2017年度,广电计量不在安谱实验的前五大客户名单中,是否是由于采购额与销售额之间存在含税差异,从而导致广电计量在安谱实验的客户名单中排名落后于前五呢?以广电计量2017年对安谱实验的采购金额370.74万元为准,分别添加和扣除17%,以简单计算其在安谱实验账上销售额可能的大致范围。通过简单计算可得,上述涉及广电计量可能的销售额范围大约为307.71万元到433.77万元,完全包括在上述安谱实验2017年前五大客户的销售金额范围之内。

应收账款余额占营收之比的显著上涨(接近40%收入),从一定程度上来看,可能与公司回款能力的下滑有关。

广电计量过于依赖税收优惠和补助。招股书显示,2015年、2016年、2017年,广电计量的税收优惠和政府补助占净利润的比重合计达到了24.26%、26.87%和29.42%,已经接近净利润的三成。