a.2023年公司积极推动企业发展战略转型落地,30万吨/年电解液项目、10万吨/年液态锂盐项目、1.1万吨/年添加剂项目等相继开工投产。公司与多家电池头部客户达成合作,宁德时代、中创新航、厦门海辰等大客户实现批量供货,与中创新航成功达成战略合作伙伴关系。1万吨/年高端氟材料项目(二期)、武汉基地20万吨/年电解液项目和22万吨/年锂电材料生产研发一体化项目、眉山基地3万吨/年硅基负极材料项目、济宁基地2万吨/年电池级碳酸二甲酯项目等建设按计划进展顺利。

b. 电解液情况

1.产业链配套优势

公司目前是电解液行业唯一将上游延伸至环氧丙烷的公司,自身具备五大碳酸酯溶剂、六氟

磷酸锂及部分添加剂的生产能力,可实现 95%以上基础原材料自供,具有极高的产业链配套优势,

使公司在保证原材料供应稳定的基础上,大幅降低原材料采购成本,同时避免由于外采原料品质

差异造成的电解液产品质量波动。

公司液态六氟磷酸锂装置已正式试生产,液态六氟磷酸锂将大幅降低电解液生产成本,提高

生产效率,同时有效保证电解液产品质量的稳定性。

2.多基地布局优势

公司目前东营基地30万吨电解液已经顺利投产,产能不断释放,武汉基地20万吨电解液项目预计2024年将具备投产条件,多基地协同布局,可高效辐射华北、华东、华南、西南、华中等下游锂电池聚集区域,保证服务高效、便利,同时大幅降低物流费用。

3.多梯次产品优势

公司碳酸酯溶剂、溶质及添加剂可根据下游客户需求,实现多配方、差异化、多等级生产,可全面满足下游动力、储能及消费类电池客户的不同品级的需求,便于下游市场的开拓及客户关系的维护。

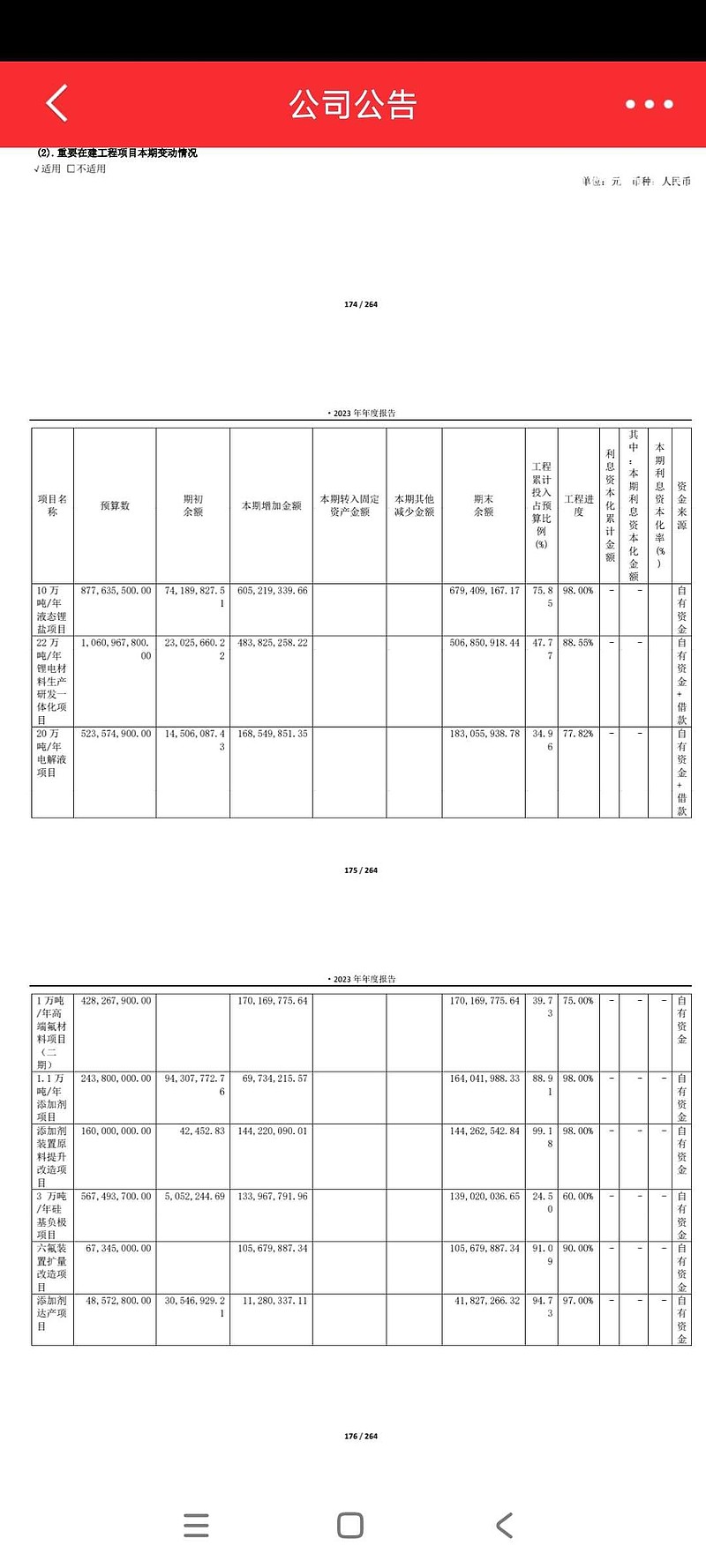

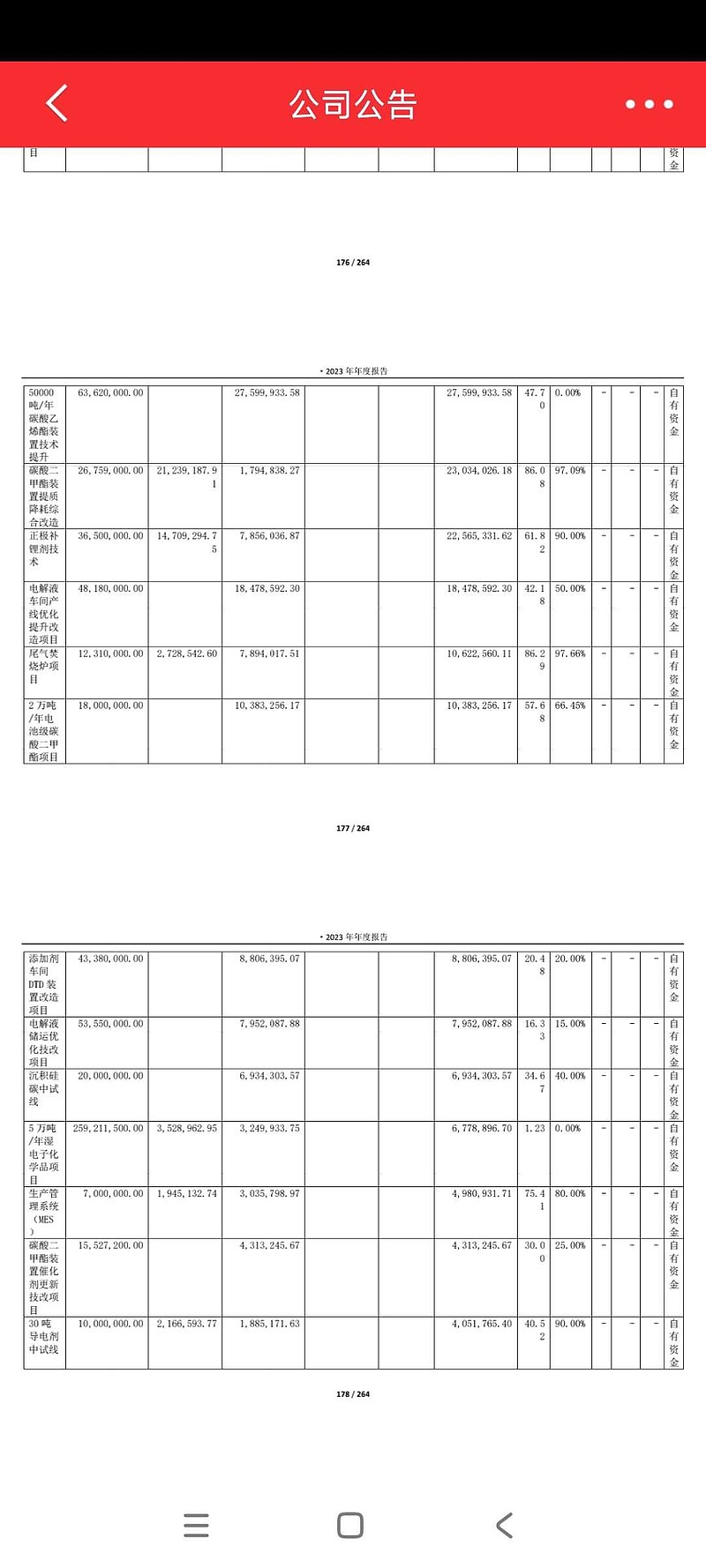

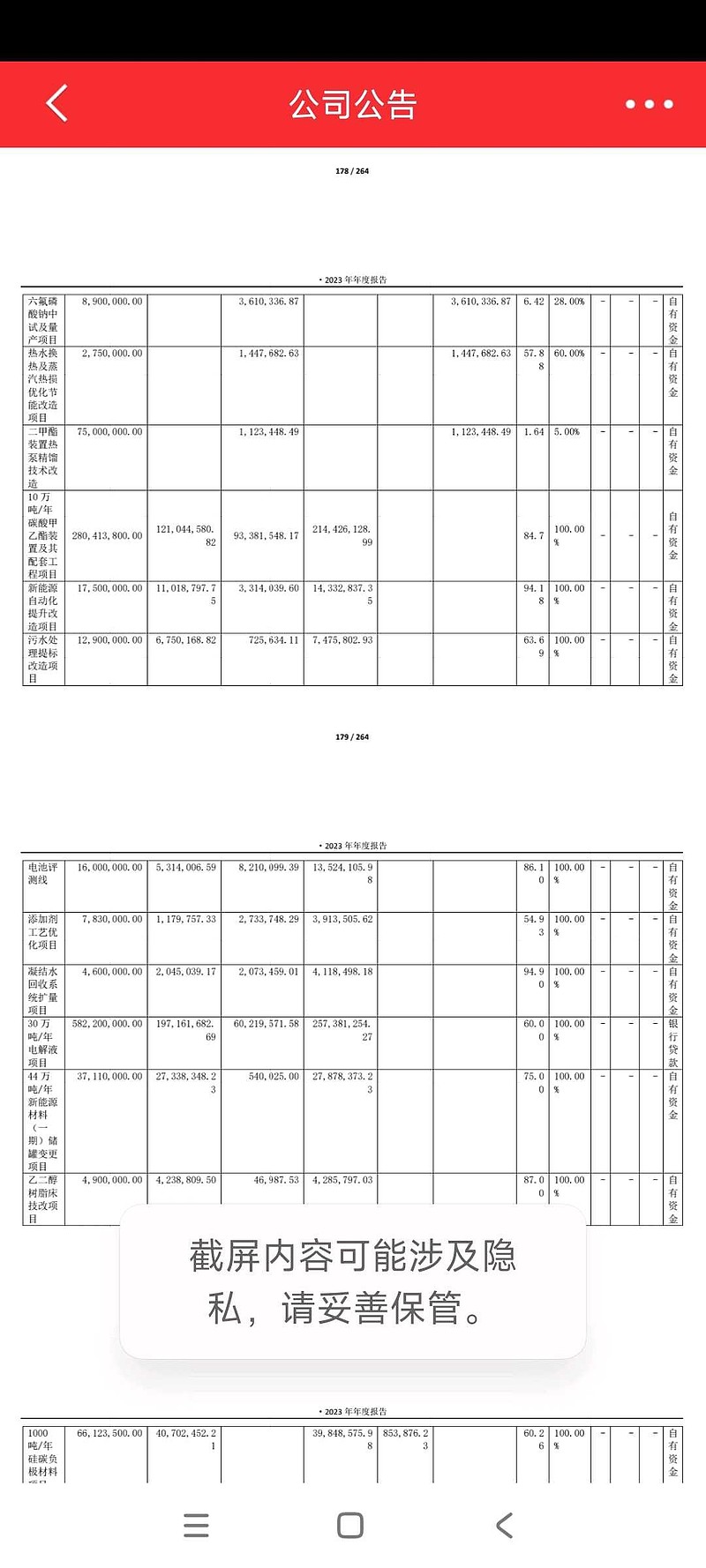

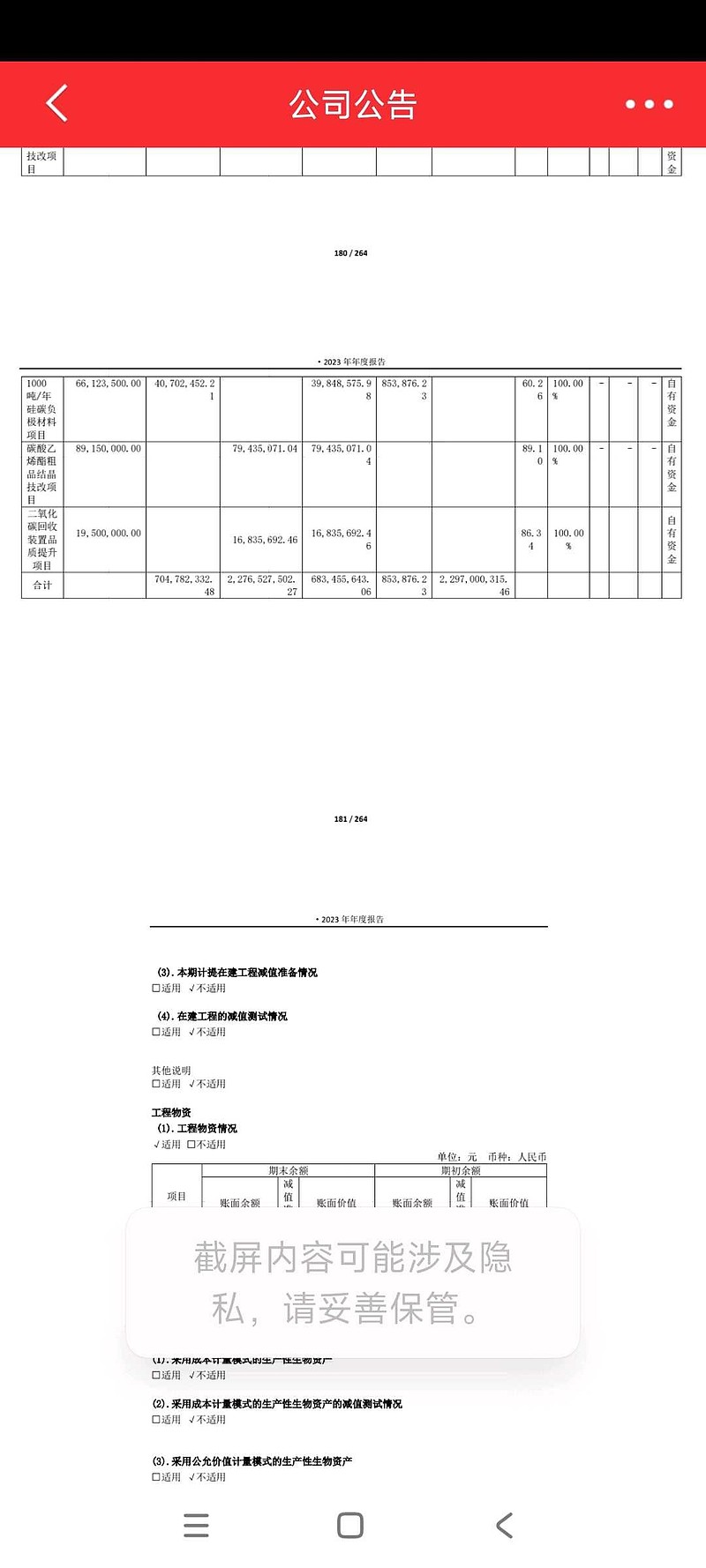

二、我现在比较喜欢看企业的在建工程(图片1、2、3、4),同时也能区分给是打嘴炮。看年报 武汉项目投产应该不远了, 硅碳负极进度也还行。$胜华新材(SH603026)$

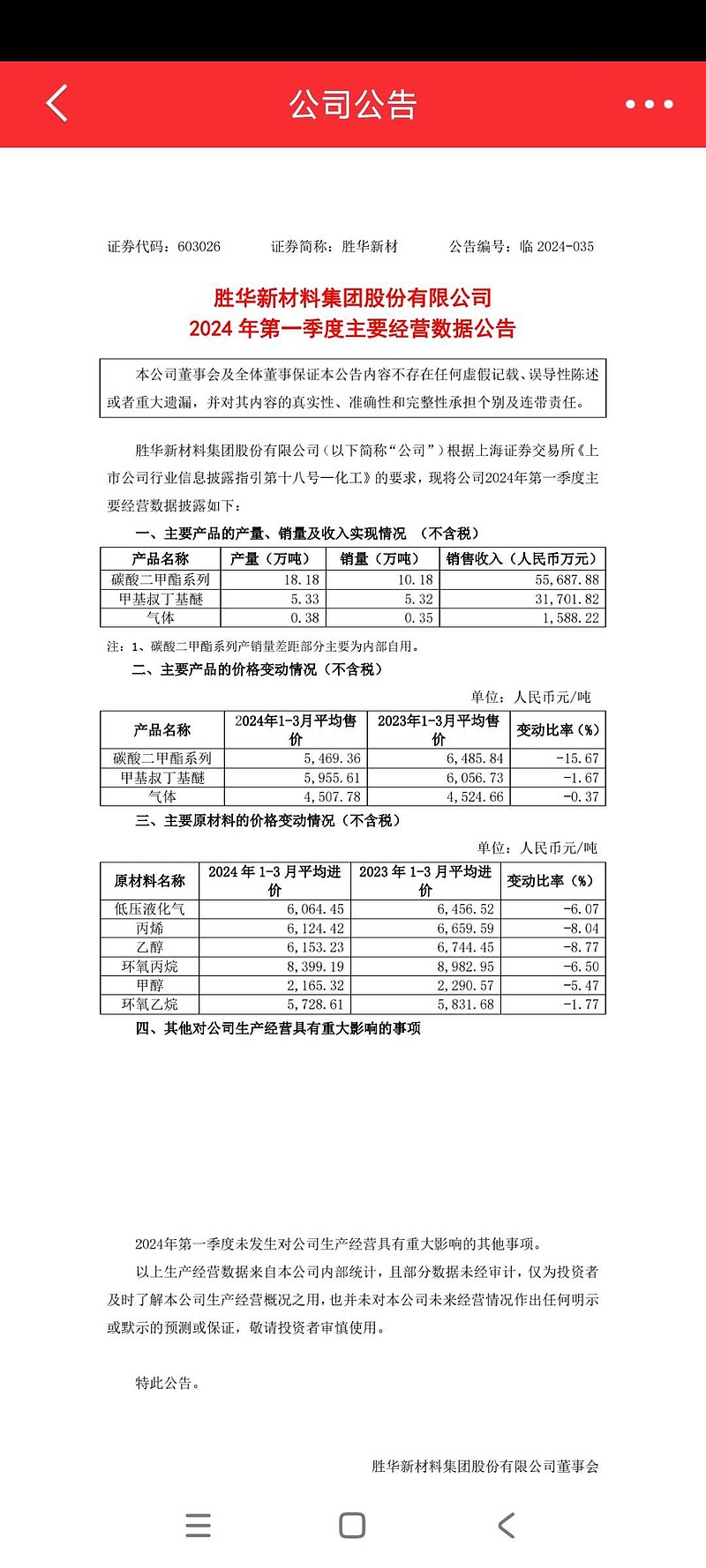

三、第一季度产品的经营数据 图 5 去年第一季度的产品价格高于今年第一季度的产品价格 但是去年第一季度的毛利率是5.55 今年第一季度是7 所以我猜测大概率是原材料成本比去年低的原因 所以毛利率好于去年第一季度。

四、企业的经营情况慢慢好转起来了,静等花开。