综上,在这个时间点关联交易医药股权对于大股东来说利大于弊,低成本完成左手倒右手。但是对于上市公司来说明显偏利空,估值最低,并且丧失了想象空间。另外,大家别忘了8月2号刚解禁的5.45亿股票,如果关联交易缺钱的话大股东有没有减持的可能性?

历史低位剥离毛利85%的医药,保留毛利15%的传统周期行业,我只能说大股东干的漂亮。

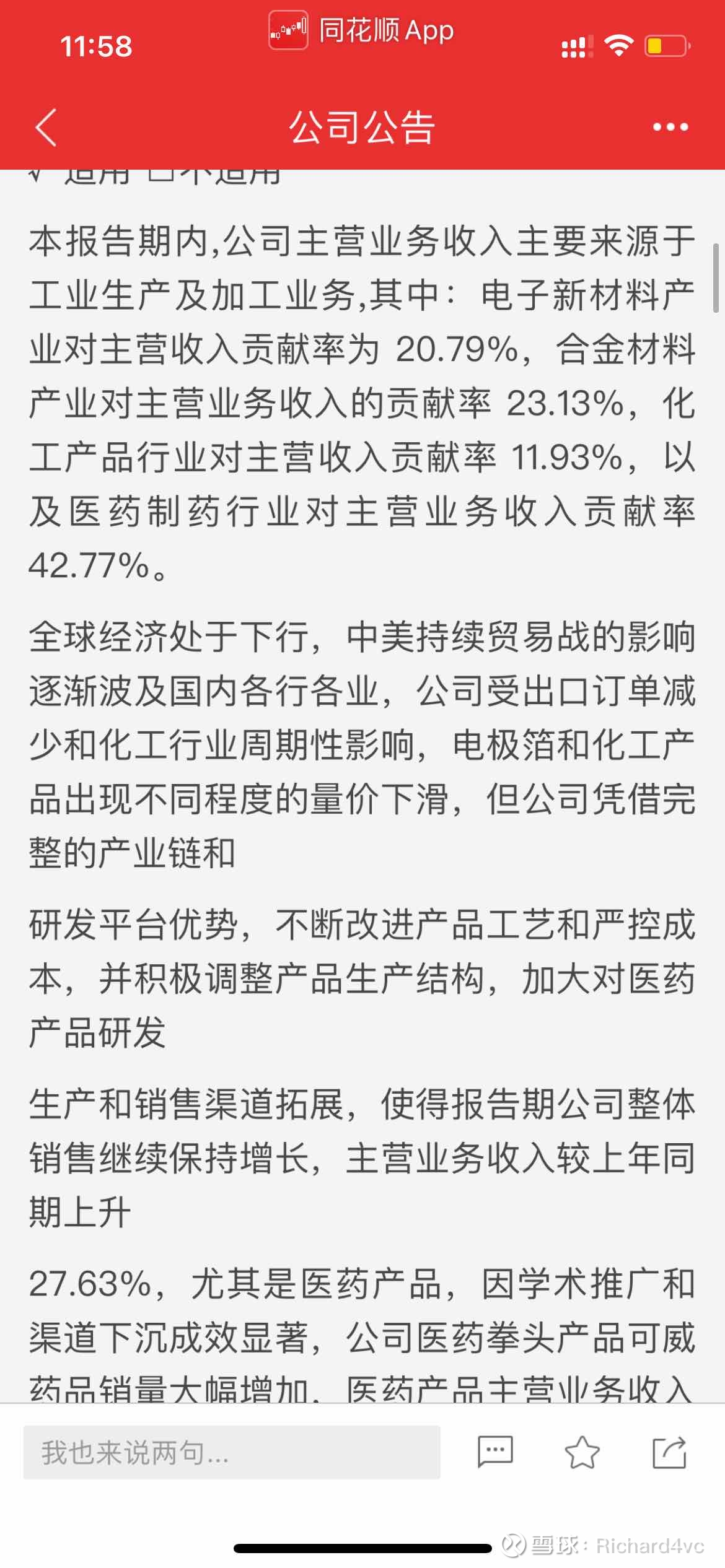

| 发布于: 修改于: | iPhone | 转发:0 | 回复:7 | 喜欢:1 |

涨停了,牛逼,这不是我该赚的钱。

医药没用,剥离最好,医药红利期已经过去,仿制药,集中采集打垮了多少家医药公司。转型新能源,手握现金才是王道,你要是认为好,直接买港股不就行了。

炒的就是pvdf