美东时间3月2日周四,美国卖空机构Grizzly Research(灰熊)发布报告称,中通快递存在着提交给美国证券交易委员会(SEC)财报和中国工商局的数据不一致、未纳入外包人员成本、通过关联交易令内部人士获利等几大疑点,并指出,中通快递提交给美国证交会的财务数据不可靠,股价存在显著高估。

北京时间3月3日中午,中通回应称:

该报告并无依据,其包含许多错误、无根据的推测以及误导性结论和诠释。其亦缺乏对中通快递业务模式及财务报告结构的基本了解,缺乏对中通快递公开文件的全面解读。

中通快递董事会,包括审计委员会,正在审查这些指控,并考虑采取适当的行动来保护全体股东的利益。中通将按照美国证券交易委员会、纽约证券交易所及香港联合交易所有限公司的适用规则及条例要求适时作出进一步的披露。

中通快递重申,其持续坚定地致力于保持高标准的公司治理和内部控制,以及按照适用的规则及法规进行透明和及时的披露,保留采取适当行动保护本公司及其股东权利的一切权利。

除了上述“官方回应”,3月3日晚间,中通旗下“中通研究院”微信公众号亦推送了一篇《一文读懂通达快递经营财务模型》的专业文章,详细说明和解读了通达系快递的财务模型。

在老鬼以及众多业内朋友看来,该文章无疑是对灰熊极不专业、缺乏基本了解的“做空报告”的又一具体回应。

以下即为该文章全文,供大家参考——

一文读懂通达快递经营财务模型

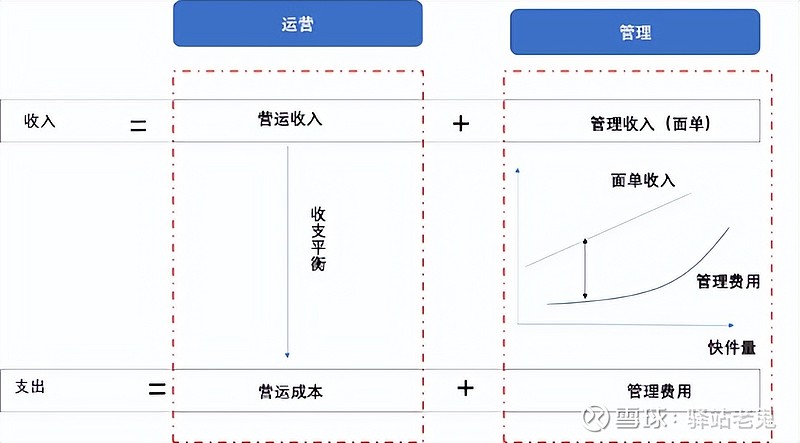

平台型快递的财务模型其实非常简单,就是收入是营运和管理收入,支出同样也是营运和管理。二者相对独立又相互关联。

我们把今天的快递平台运营模式可以理解为批发交易模式,总部根据自身的成本来提供网点一个结算价,而网点则在市场上根据不同的用户来制订他的零售价。这也就解释了为什么直营模式的收入很高而通达快递利润率很高的原因。

在理想状态下,快递企业营运收入(中转费)和营运支出(分拨中心和运输)是打平原则,因为一旦总部在批发价格上考虑盈利,下面的网点便会失去市场竞争力。

这样,管理收入(面单)减去管理支出(总部人工和费用)就是企业利润,由于管理支出相对固化而管理收入随着单量的增长而增长,于是,同样理想化的状态就是企业利润随着单量同比线性增长。

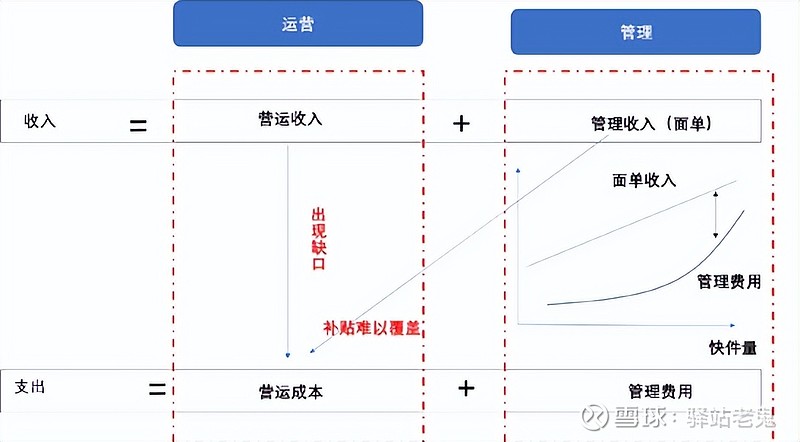

然而现实的市场竞争中当营运收入不足以支付营运支出时,于是就必须从管理收入的利润部分拿出来做贴补,此时各家企业出现了分化,规模大的企业只需要拿出面单收入的增量利润部分来补贴,而规模小的企业就可能意味着陷入了把全部利润拿出来都不足的困境。

但这还不包括在实际经营中运营效率的差异,这是直接体现在快件的单位成本上,此时重资产和精益化管理的优势变得更加突出。

重资产投入带来的好处是运营成本体现的是边际成本,而轻资产则是全部成本。以场地为例,购置土地并按需求自行规划建设相对于租赁并受制于原有规划的场地,无疑从效率上而言就有了巨大的优势。进一步土地本身是增值的,而相对于轻资产的巨大租赁费用而言,将又会直接反应在每票快件的单位成本上。

精益化生产则体现在技术的领先和管理经验的积累,规模庞大的自营卡车车队、长期经验积累的自研自动化生产线、稳定忠诚的现场管理领导者,这些都是持续优化成本的不可复制的优势所在。

因此轻资产的企业进入市场后寄希望于通过价格战来获得市场份额是非常危险的。因为即便轻资产企业以成本价推向市场时,重资产企业此时可能是暴利状态,而当试图用互联网烧钱模式,由于单位成本的刚性缺口,导致的结果必然是规模越大,亏损将同样的线性扩大,由此呈现的是规模不经济的负面效应,而作为重资产企业无非是进入薄利状态,因为前面说了,他们是边际成本,更何况还占据着品牌市场地位及其它运营优势。

极端的说,这可能是轻资产企业一个无法迈过的坎,没有超维度的优势,单位成本的阈值标准是掌握在产能领先的重资产企业手中,以目前快递头部企业的包裹量规模及未来增量的预期值,即便是以共享单车的烧钱规模也是没有胜算可言,毕竟一个是无中生有的平行竞争,而另一个是横空出世挑战传统优势地位的霸主。

来源:驿站综合、中通研究院