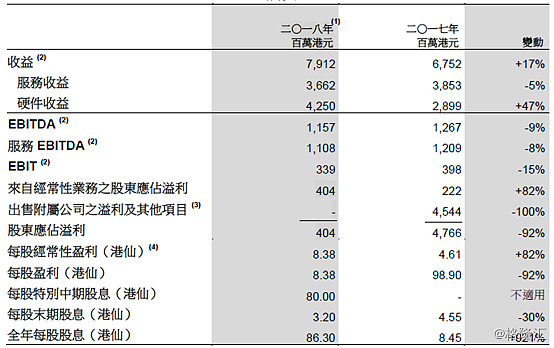

今日港股收市后,$和记电讯香港(00215)$ 公布了2018年全年的业绩财报。据披露,2018年实现收益约为79.12亿港元,同比增长17%,公司权益股东应占盈利为4.04亿港元,同比减少92%。如果撇除于2017年出售附属公司的溢利及其他项目的45.44亿港元,来自利息收入的额外效益令股东应占溢利增加82%,而2018年的每股经常性盈利为8.38港仙,而2017年为4.61港仙。

此外,公司宣布特别中期股息每股80港仙及末期股息每股3.2港仙,连中期股息每股3.10港仙,全年派息每股86.30港仙。

(来源:和记电讯财报)

和讯电讯香港,是一家从1983年便开始在香港经营移动电话业务的老牌本地电讯服务商。它于在2009年5月8日从和记电讯国际以介绍形式分拆上市,并接管和记电讯国际的香港及澳门业务。从事香港及澳门以获特许授权使用之“3”品牌经营GSM双频及3G流动电讯服务,以及在香港以获特许授权使用之“HGC”品牌在香港提供固网电讯服务。它是和记黄埔的子公司。

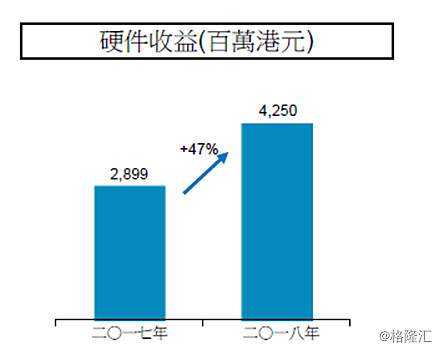

分业务来看,硬件收益2018年全年为42.5亿港元,同比大增47%,主要是由于市场对新智能手机的需求增加所致。

服务收益方面,营收为36.62亿港元,同比减少5%。这主要是由于本地数据月费计划的价格竞争激烈,令本地服务收益下跌6%。随着集团于2018年推出更多创新的漫游数据组合,漫游收益上升1%至6.82亿港元,当中漫游数据收益增加24%,大幅抵销漫游话音收益的跌幅。

成本方面,CACs、雇员成本及其他营运支出减少3%至26.27亿港元,反映采纳会计准则《国际财务报告准则》第15号后,若干递增成本资本化的有利影响,以及集团持续致力提升效率及严谨控制支出所致,惟部分跌幅因漫游及其他可变动成本增加而抵销。

2018年的服务EBITDA(税息折旧及摊销前利润)减少8%至11.08亿港元,大致上与本地服务收益因数据月费组合的市场竞争激烈而下跌一致。2018年的服务EBITDA毛利率为30%,与2017年比较微跌1%。

2018年的EBIT(息税前利润)下降15%至3.39亿港元,主要受上述影响EBITDA的因素所致,加上自2018年1月1日起采纳会计准则《国际财务报告准则》第15号,令资本化的递增成本产生额外的摊销。部份跌幅是由于在2017年,涉及若干2G及3G流动通讯固定资产的加速折旧程序后,折旧费用有所减省而抵销。

(来源:和记电讯财报)

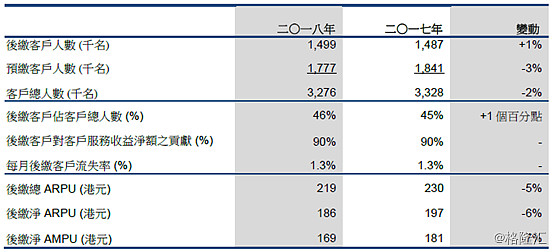

截止2018年12月31日,香港及澳门的客户总数约330万名(2017年约为330万名),其中46%(2017年约为45%)为后缴客户。在竞争激烈的市场中,后缴客户每月流失率于2018年稳定于1.3%(2017年约为1.3%)。综合后缴总ARPU则由2017年的230港元下跌5%至2018年的219港元。

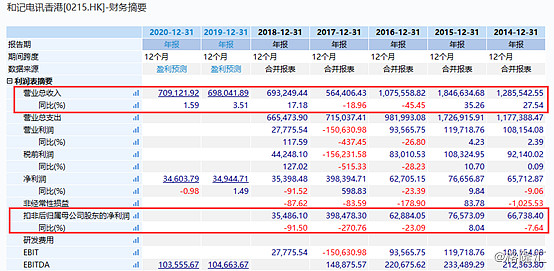

纵观最近这几年,和记电讯香港的日子似乎并不好过。从2016年开始,和记电讯香港的业务受到行业竞争激烈等种种影响下,出现了连续两年的业绩“萎缩”。到了2018年,营收才重回正向增长。扣非归母净利润的同比增速则是连续3年为负。

(来源:Wind)

不过,集团于2018年取得900兆赫频段及1800兆赫频段的频谱资源,以持续提升网络质素及整体客户体验。展望未来,集团将继续采用最新技术,进一步提升频谱效率,同时在流动数据需求与日俱增的情况下,确保客户能享用流畅可靠的流动通讯服务。

集团的数码化项目旨在将业务营运、流程及技能等精简及自动化,有关项目将于2019年逐步推展,并继续在未来数年优先处理。集团将继续应用先进的数码技术,进一步提升客户体验,同时创造递增收益及节省营运成本。

预期市场竞争持续激烈,而月费价格亦将继续受压。因此,集团将透过开拓新数码服务及物联网收益流,全力拓展收益基础。集团将继续与长和集团在欧亚地区的电讯业务,以及其他顶尖的电讯、互联网和技术伙伴合作,藉以提升采购力及开发创新的漫游组合,长远而言,为股东缔造可持续的回报。

对于和记电讯香港,不少投行表示看好其前景。其中,美银美林对香港电信股看法愈趋正面,看好香港电讯,因移动服务月费提价,固网业务稳定,预期2019财年股息收益率达6%,在美国息口上升下,两者股息增长吸引,给予“买入”评级,香港电讯目标价由11.7港元升至12.8港元。该行称,和记电讯(00215)出售HGC固网业务后,有望于2月底派特别息,但预计董事局在派息政策上较保守,因未来发展5G频谱及资本开支存不确定性。

摩通发表的报告指,香港电讯(06823.HK)去年下半年服务收入、EBITDA、盈利及每股派息分别按年增3%、3%、13%及7%,该行指出现时公司股息率为6%,考虑到定价环境趋稳,料每股派息在未来数年将最少有低单位数增长。该行相信5G相关资本开支急升的可能性较微,而公司亦将继续改善营运效率。香港电讯及电讯盈科(00008.HK)仍然为其行内首选,认为他们有较高的增长可见性,受频谱拍卖的影响亦较低。

该行认为公司5G资本开支增长将温和,亦有可能部分被固网资本开支削减所抵销,而5G频谱拍卖或会为2021年以后的盈利及每股派息带来压力,但相信香港电讯问题较同业可控,将其每股派息预测提升1%,目标价由12.5港元升至13港元,评级“增持”。