【中期营收47.42亿元 纯利增34.5%至2.44亿元】

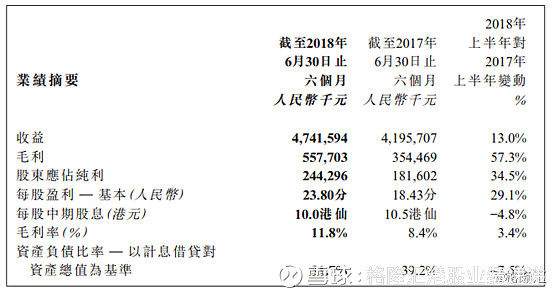

今日盘后,中国三江化工(02198.HK)发布了今年上半年的业绩。据财报数据显示,公司上半年实现收益47.42亿元人民币(单位,下同),同比增长13%;股东应占纯利2.44亿元,同比增长34.5%;每股盈利23.8分,每股中期股息10港仙,派息率约为42.5%。

截至今年上半年,集团收益增加约13%,主要是源于2个方面。

第一,乙二醇产量增加约18%,原因为与2017年上半年相比,集团于回顾期内提升环氧乙烷╱乙二醇生产设施的整体利用率,令乙二醇销售收益增加约2.48亿元;

第二,产品的整体售价平均增加超过10%,主要是由于与2017年全年相比,原油市价于2018年上半年平均上升超过18%,从而改善了整个石油及化工行业的市场气氛。

另外,整体毛利率上升约3.4%,主要归因丙烯的平均售价于2018年上半年较2017年同期增加约22%(按简单平均基准),故推升聚丙烯的售价,并令集团上游环节的毛利率上升约2.3%(2018年上半年:上游环节毛损率—6.9%,对比2017年上半年:上游环节毛损率—9.2%)。

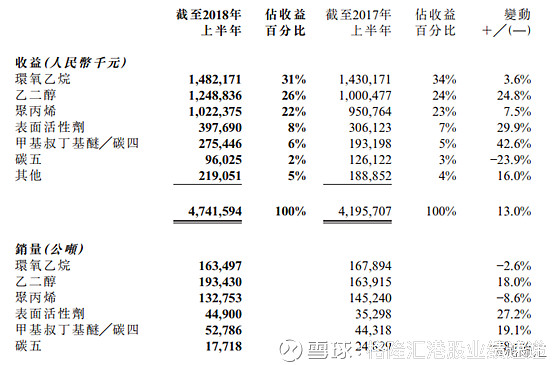

中国三江化工主营业务分为环氧乙烷、乙二醇、聚丙烯、表面活性剂等。

环氧乙烷于回顾期内,该业务线收益约为14.82亿元,较2017年同期增加约3.6%。环氧乙烷的收益增加主要由于原油价格转趋稳定后,市场情绪得以改善,从而致使环氧乙烷的平均售价上升约6.4%。

乙二醇于回顾期内,该业务的收益较2017年同期增加约24.8%,由于集团将第五期环氧乙烷╱乙二醇生产设施的乙二醇产能最大化投产,从而令乙二醇的销量增长约18.0%。平均售价增加约5.8%亦致使乙二醇业务线收益增加。

聚丙烯于回顾期内,该业务的收益较2017年同期增长约7.5%,主要归因于2018年上半年丙烯的平均售格较2017年同期增加约22%(按简单平均基准)推升了聚丙烯的售价。

此外,集团行政开支于回顾期内增加人民币5870万元,主要是由于维修及维护成本增加人民币6570万元所致。

$中国三江化工(02198)$