因为小区的群里经常有邻居问在哪充燃气,我觉着智能燃气应该是一个可以观察的行业。当有一天下楼我发现物业的人坐着电梯一层一停的抄水表,我想水表是否也可以智能化呢?

自然的,我找到了新天科技这家集水、电、燃为一体的公司。

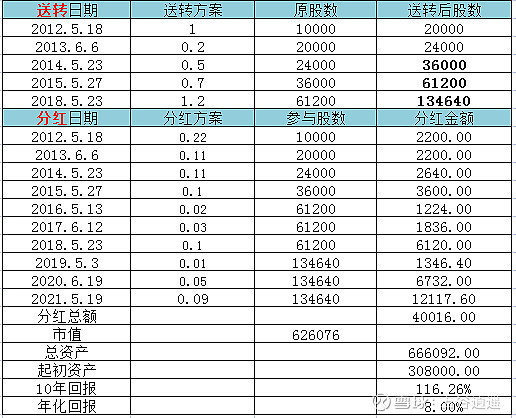

先来看一下新天科技的投资回报率

新天科技2011年8月31日上市,假如我们在上市当天以收盘价30.8元买入10000股,花费308000元,那么持有10年至今,分红总额40016元,持有股票134640股,以2021年6月24日收盘价4.65来计算,市值626076元,分红加上市值总资产共有666092元,较初始投资308000元升值116%,折合年化收益8%,买入时市盈率41.6倍,现市盈率14.5倍,市盈率贡献很大的负数拉低了收益,可怜的8%的收益是公司成长贡献的。算到这里,想想,买入一家不算很优秀的公司,在市盈率贡献为负值的情况下,长期持有也是正收益

,太难得。

取得这样成绩的背后是营业收入从12年的2.9亿,增长到20年的11.92亿,8年复合增长19.3%,利润从12年的0.82亿,增长到20年的3.79亿,8年复合增长21%。

接下来我们来看下新天科技的简化资产负债表:

资产负债表简单清晰。

类现金占到总资产的50%,手上5个亿的现金,将近10个亿的理财,对应的0有息负债,不缺钱,也不借钱。这么多现金,公司计划怎么发展业务呢?还是就是准备老老实实的买买理财,收点利息,过过小日子算了。这关系到新天接下来的发展战略。我想这也是资本市场给予估值低的一个重要原因。

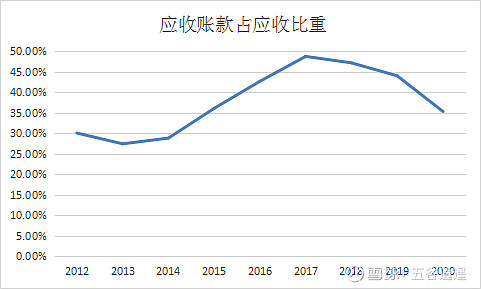

应收账款4.22亿,占营收11.95亿的35%,相当于4个月的销售。时间看起来很长,但是当我把近几年的数据拉出来,发现应收账款占营收比重在2017年达到历史高峰48%后逐年下降到20年的35%,反映出营收质量的提升。

再来看公司的业务,公司产品主要是智能水表及系统、智能燃气表及系统、热量表及系统、智能电表及系统、智慧农业节水、工商业智能流量计、电力智能仿真及运维系统。

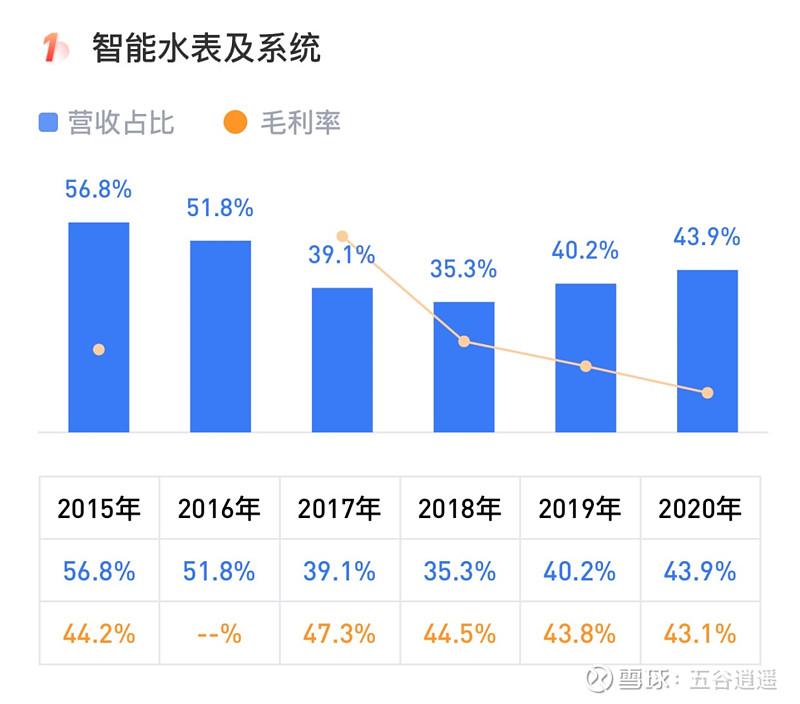

其中占大头的是智能电表及系统,收入占到营业收入的43.9%,占营收比重也是从2018年的35.3%逐年提升到2020年的43.9%,背后反应的是智能水表市场的拓展,毛利率稳中有降从18年的44.5%降低到2020年的43.1%,新天科技的观察重点应该放在智能水表及系统的销量和价格上。销量和价格,决定了新天科技未来的业绩。

智能水表及系统彻底改变了传统的人工上门抄表方式,避免了因人为因素造成的漏抄、误抄、少抄、人情抄、抄表扰民等弊端,同时系统支持微信支付、蓝牙支付、远程网络支付等多种结算方式,以帮助公用事业单位降本增效。减少爆管、减少管网漏水、降低产销差,为全面提升水务管理水平,保证供水系统安全、可靠运行提供坚强支撑。

行业空间测算主要是增量和存量替换。

增量主要来源于新房建设直接用智能水表,2020年需求大概1000万台。

存量是老式机械水表替换,2019年末城镇家庭2.9亿户,农村家庭1.7亿户,依据城镇“一户一表”工程的要求,城镇共需2.9亿台水表,农村自来水公司普及率83%,则农村共需1.4亿台水表,由此得出我国共需4.3亿台水表。按照国家相关规定,6年需要更新,那么每年的更新需求大概在7100万台。

合计年总计需求8100万台。

如果未来水表智能化渗透率达到50%,则智能水表年需求量将超过4000万台。

而根据相关数据测算,更加乐观:

数据测算智能水表从2012年销量860万台,到2022年销量6006万台,年复合增长率达到21%。以一台智能水表210元计算,那么是一个120亿的市场。而19年新天科技智能水表市占率只有4%,空间足够大。

以上数据说明,智能水表行业是一个细小不起眼的大行业,而该行业正在快速发展。行业快速发展,需求快速增加,那么市场的扩张更加容易,就是看谁跑的快,谁能够最先拿到更多的订单。

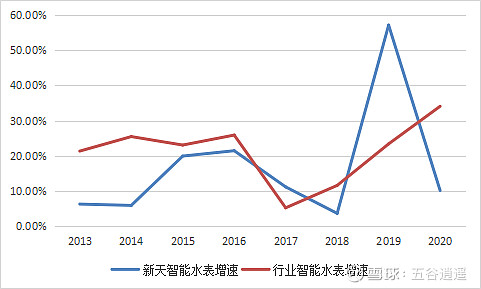

既然在这么一个快速增长的行业,那么新天科技的智能水表销量如何呢?相对行业增长是否有超额收益呢?

新天的智能水表收入从2012年的1.6亿,增长到2020年的5.24亿,8年收入增长2.4倍,年化增长16%,低于行业增速,说明吃的是行业的红利,并没有显示出来较强的管理运营能力。

在一个明显增长的行业,如果是龙头应该展示出来超强的管理能力,通过快速发展扩大市场,展示出来超越行业的增速。明显新天科技目前还不具备这种能力。

而通过看公司的年报发现,公司总是募集完资金后,变更募集资金使用用途,扩建产能迟迟不能落地,一拖再拖,也侧面印证了管理能力确实不高。

所以,综合以上分析,给这家公司定个性就是在一个不那么性感的赛道里缓慢成长,二流行业,二流管理层。

如何估值呢?

还没想好如何给予一个定量的估值,买入新天看中的是现在极低的市盈以及高成长的行业,新天科技可以在这个行业中分的一杯羹,新天科技如果产能达产后产能利用率提升,或者满产满销,那么将会提高总资产周转率,极大的增厚业绩,很可能带来双击到达百亿市值。如果产能迟迟不达产或者中间又出什么幺蛾子,那么这样的公司还是远离吧。综合来看,现在是赔率较高,但是确定性不是很高,买的是一个赔率。在遍地高估值的股票中,碰到这么一个低估值还有成长性的股票,攻守兼备,还是值得一试的。