上一期我们介绍了:证券价格的驱动因素,那么在股票价格变动的过程中,我们如何进行分析和交易,是下一步研究的重点。在分析或预测价格走势时,总的来说,可以分为三大流派。

$东方日升(SZ300118)$ $中远海控(SH601919)$

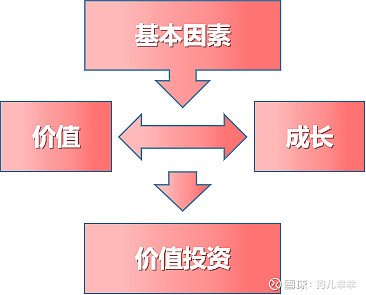

一、基本分析流派

基本分析流派,是以宏观经济形势、行业特征及上市公司的基本财务数据作为分析对象与决策基础,是目前西方投资界的主要派别。

该流派注重价值与成长,主要是以价值分析理论为基础,通过计算证券的价值,并与市场相比较,决定证券价格是否被误定,进而做出投资决策的方法。

基本分析流派的基本假设是“股票的价值决定其价格”、“股票的价格围绕价值波动”。

估值作为基本分析的主要方法,就是自上而下研究宏观经济、行业战略,到公司分析和财务报表,以上市公司作为标的,分析基本面,预测未来现金流,做现金流贴现,从而研究和发现公司的内在价值。

目前流行的估值模型有四种:现金流量折现法(DDM,FCFE,FCFF等),相对价值法(P/E,P/B,P/S,PEG,EV/EBIT等),剩余价值评估法(RIVM,EVA,MVA,CVA等)和期权估值法(B/S,二项式等等)。当然,目前国内还没有股票期权,期权估值法用的较少。

在这一流派里,也可以细分为几个派别,主要包括价值投资理论和增长投资理论。

其中,价值投资的三个流派包括:格雷厄姆的基于隐形资产的价值投资,费雪的基于成长性的价值投资,巴菲特的基于盈利能力的价值投资。增长投资的两个流派包括:约翰巴雷的合理价格增长法,约翰斯顿的动量法。

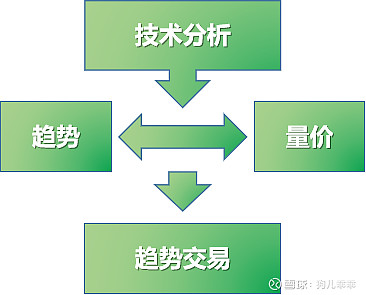

二、技术分析流派

技术分析流派,主要研究证券价格本身,关注趋势与量价,而非价值投资所关注的股票背后公司的基本面或财报业绩。

技术派的鼻祖是道氏理论了,其发明人查尔斯·亨利·道,比格雷厄姆还要早出生将近半个世纪,是道琼斯指数的创立者之一。

技术分析、趋势投资这一流派也是种类繁多,包括图形技术分析、道氏理论、切线理论、形态理论、波浪理论、技术指标等等。

技术分析的三大基本假设是:市场行为涵盖一切信息,价格沿趋势运动,历史会重演。主要从“价、量、时、空”四个维度进行研究与投资决策。其中,“价”是证券价格,是研究投资者态度的变化水平;“量”是成交量,是研究投资者态度的变化强度;“时”是时间,是研究投资者心理周期的频率;“空”就是广度、空间,是研究情绪的涵盖范围。

多说两句,技术分析这个方向的几位代表人物,在投资生涯中都出现了大起大落、难以持久的情况,但不能因此就认为技术分析一无是处,而且技术分析中的道氏理论也演化出了道琼斯指数、随机漫步理论演化出了有效市场,为被动投资做出了极大贡献。此外,量价理论、海龟交易等也在量化投资中被广泛应用,所以技术分析还是非常有价值的。

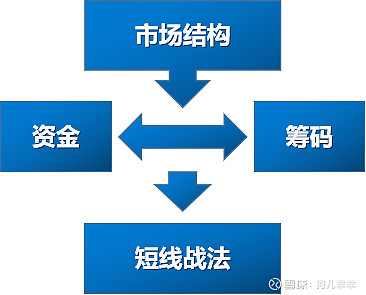

三、微观市场结构

微观市场结构,主要注重资金与筹码,研究具体交易过程中价格形成机制、驱动模式和微观波动,更加市场化和微观化,探索的触角深入到盘口,比较应用在日内短线交易。

该流派重点研究关于交易管理方面的集合竞价、连续竞价、盘口解析、投资策略和交易技巧,可以说这是短线交易中非常精彩的一部分。即使是散户,也应当熟悉其中的短线交易方法与技巧,提升交易管理能力。

个人认为,以上这些流派都具备一定的研究价值,我们在进行投资理念和策略原创性构建的过程中,首先是要认真学习、研究已有的成熟理论的,对任何一种流派,都不应带有偏见。同样,在我们进行投资和交易时,既要掌握已有的理论,又不能拘泥于理论,例如以价值投资指导选股,以技术分析指导择时,以市场结构指导交易,集各家之所长,找到适合自己风格和目标的投资策略,实现1+1+1>3,谓上上之道!