上一篇我们讲了一下MA均线,可以参考《移动平均线——法力无边的技术指标(一)》今天给大家讲讲SMA均线。

MA均线实际是算术平均,选取的数据有着相同的权重,存在一定的滞后性,选取的周期越大,滞后性越强。而SMA均线算法,也就是简单易懂平均,相对来说更加高级,可以通过设置参数,提高当前价格数据的权重,而且之前的均值数据是通过逐步加权平均的方式渐渐消除影响的。

公式:SMA(X,N,M)

作用:求X的N日移动平均,M为权重。

算法:若Y=SMA(X,N,M) 则 Y=(M*X+(N-M)*Y')/N,其中Y'表示上一周期Y值,N必须大于M。

以上算法大家可能不好理解,这里我给大家举个具体应用的例子:

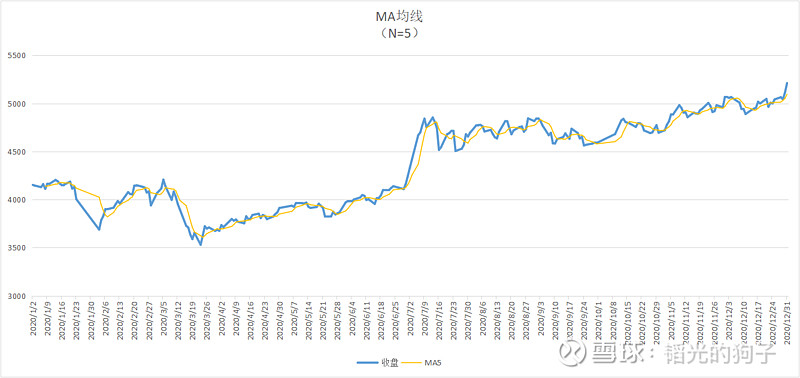

我选取了沪深300指数2021年1月至2021年12月的日K线数据,先做一个N=5的MA日均线(记做MA5)。某一交易日MA5数值,MA5(t)=[CLOSE(t)+CLOSE(t-1)+CLOSE(t-2)CLOSE(t-3)+CLOSE(t-4)]/5,其中CLOSE为收盘价。下图为这段数据的MA5日均线:

对于SMA均线的计算,我们把上面的算法变形: Y=(M*X+(N-M)*Y')/N=M/N*X+(N-M)/N*Y'

N为选取的周期,且M<N,那么0<M/N<1,可以理解为最新的收盘价CLOSE(t)占整个SMA(t)数值的权重。那么,前一个交易日的SNA(t-1)对整个SMA(t)数值的贡献为(N-M)/N。

假设周期N=5,设权重M=3,那么某一交易日SMA5(t)=3/5*SMA(t)+(5-3)/5*SMA(t-1)

值得注意的是,计算当前SMA数值,实际用到了上一个交易日的SMA数值,这是一个递归的概念。在计算机编程中,相当于函数自己调用了自己。那么,第一个周期的数据计算怎么办?从数学角度来说,第一个周期的初始数据在不断迭代的过程中,对后续周期的影响是逐渐减弱的(我会在讲EMA均线的时候讲到数学证明),甚至是彻底消除。所以,第一个周期的数据,可以用当期的MA5数据或者是当期的收盘价替代。

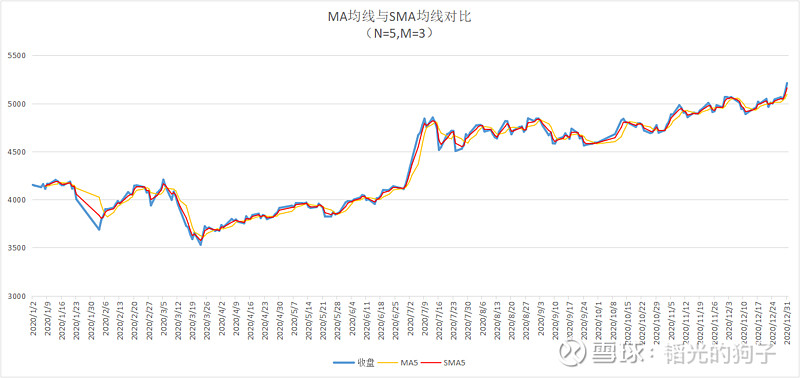

因此,同样是沪深300指数2021年1月至2021年12月的日K线数据,我们可以得出SMA5的曲线。其中红色线为SMA,黄色线为MA,蓝色为收盘价。

可以看出,SMA叫MA更加贴合股价走势。对于不同周期,赋予不同的权重比例,可以调节均线的相应速度。这一点,MA均线是无法实现的。

在实际市场中,SMA均线要优于MA。除此之外,指数移动平均线EMA也较为常用,我将在后面帖子中讲解。敬请期待~