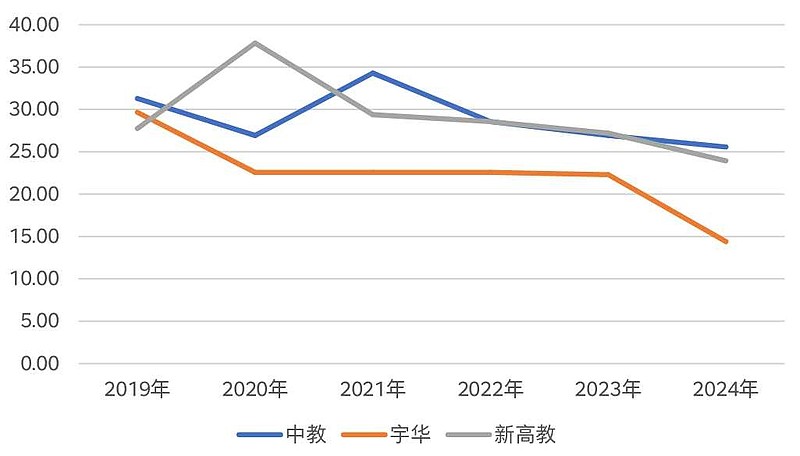

之前宇华中报出来的时候,大致查阅了一下中教控股、新高教集团、宇华教育3家公司的固定资产和折旧历史数据,通过横向和纵向对比,第一感觉是公司变更了固定资产折旧政策,加速计提了折旧,故意做低了利润。由于在中期业绩会上,宇华管理层对折旧问题也没有解释得很清楚,这里再对折旧相关问题进行一下梳理,通过摘取上述3家公司历年年报数据,采用固定资产/折旧的比值来简单对比折旧情况,数字越小代表每年计提折旧越多,折旧政策越保守,其中2024年固定资产为中报数据,折旧为中报数据×2,具体情况如下:

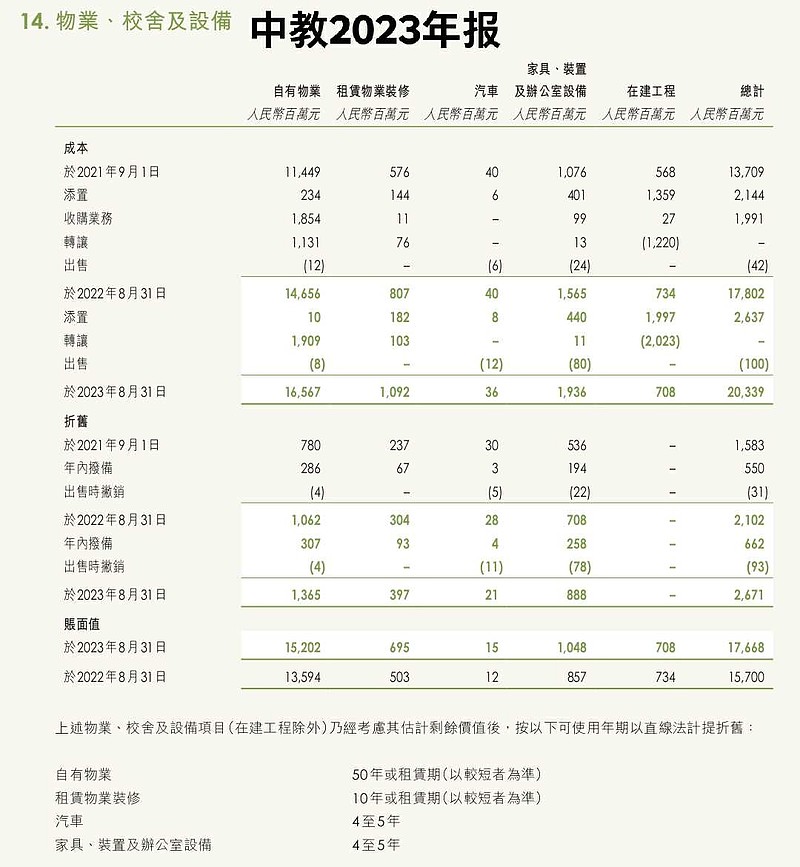

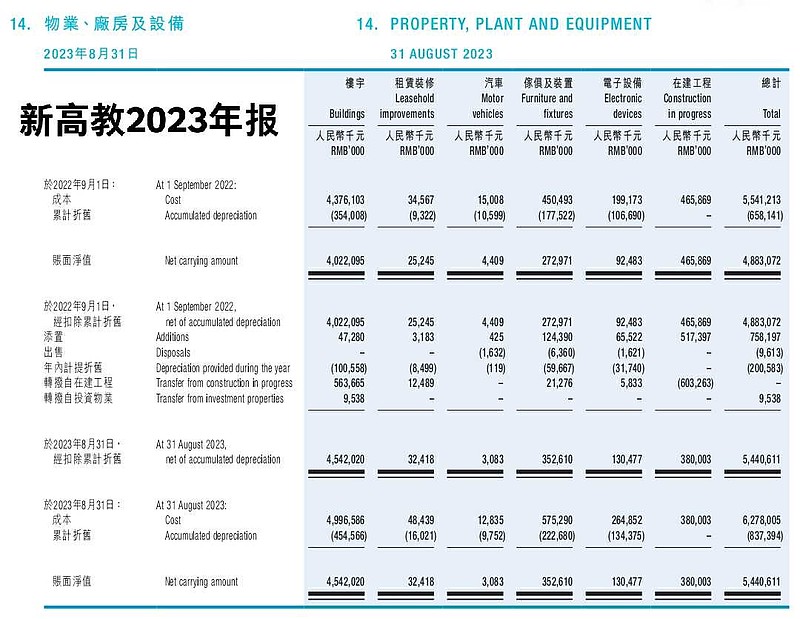

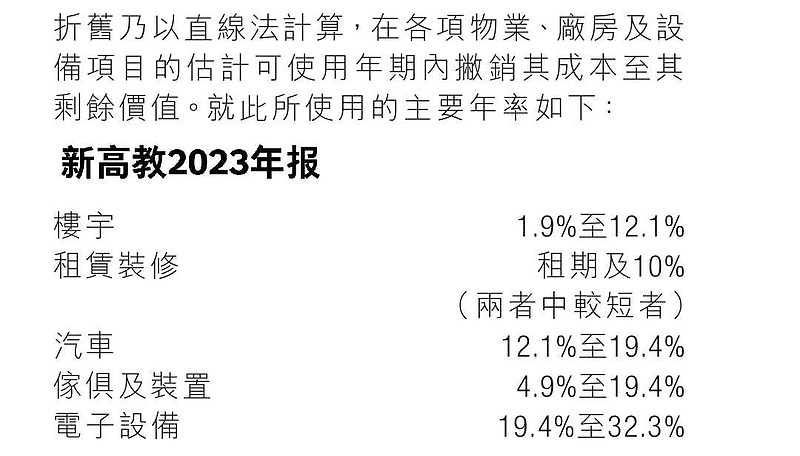

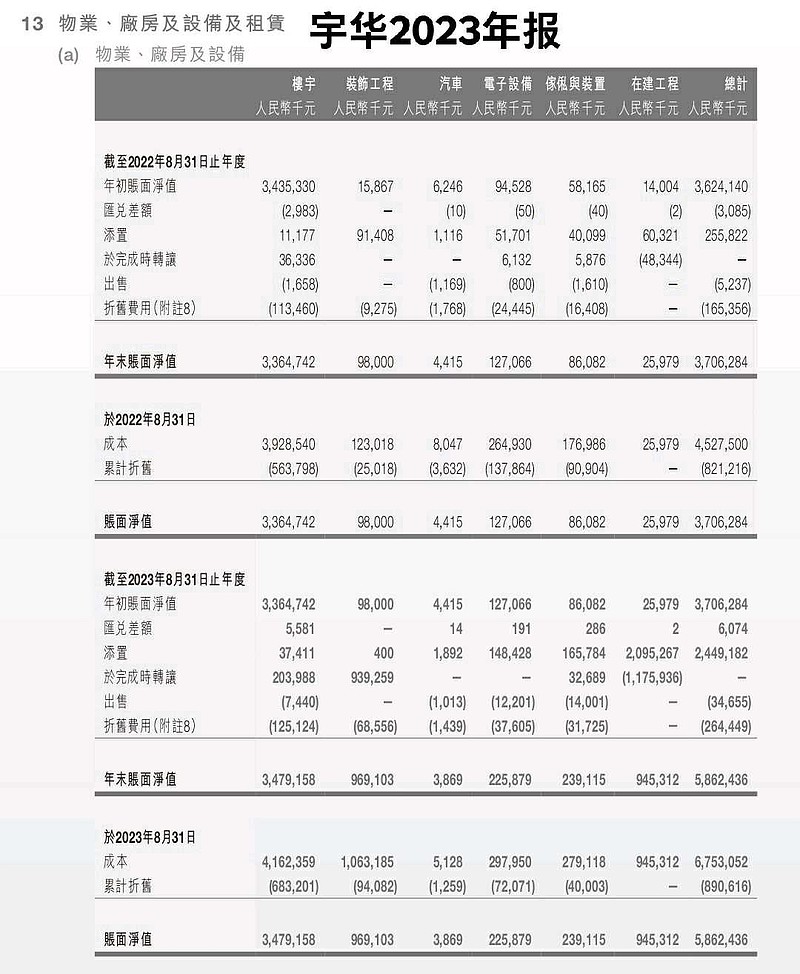

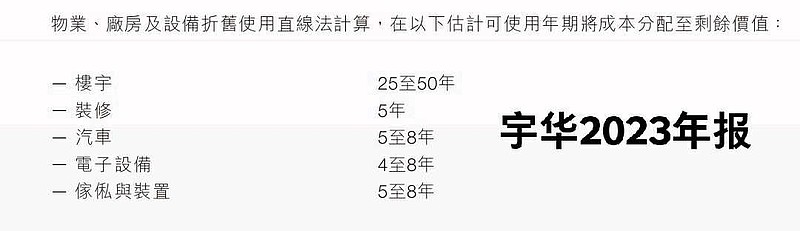

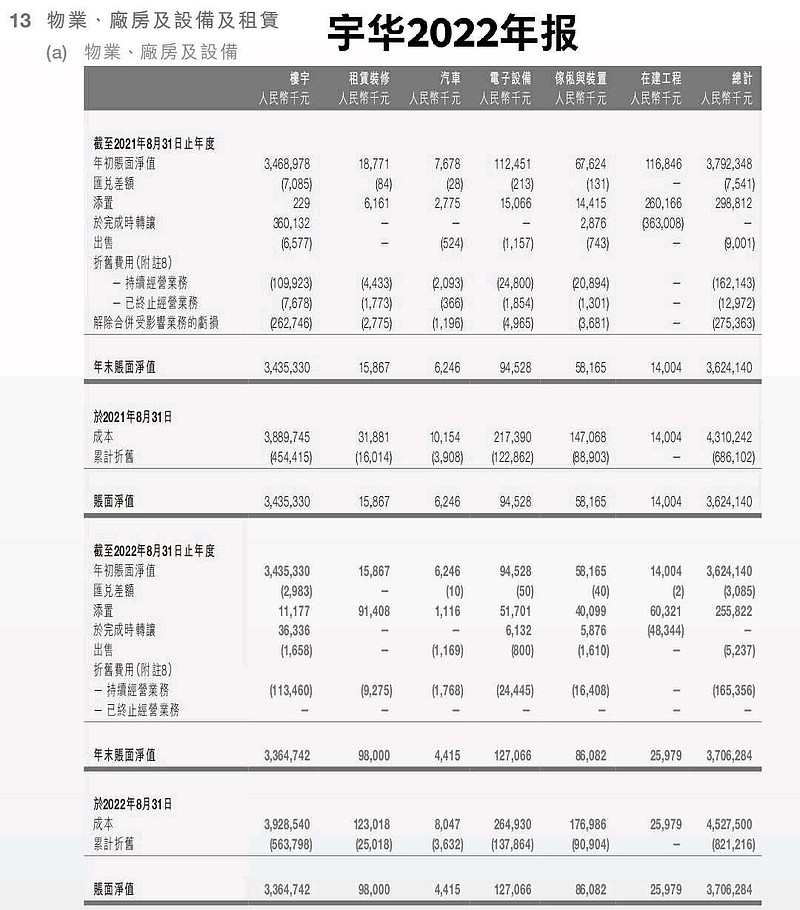

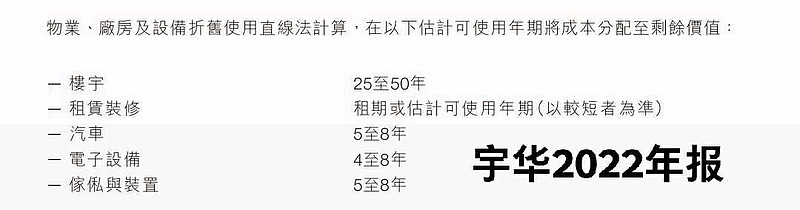

从上表可以看出宇华的折旧政策最保守,且2024年显示折旧加速计提的迹象,通过查看3家公司财报附注披露的物业、厂房及设备明细表和相关资产的折旧年限,也验证了这个结论。以下分别为中教、新高教、宇华披露的固定资产明细表和相关资产折旧年限:

由于楼宇占了高校固定资产的大头,中教楼宇折旧年限是50年,楼宇成本与当年折旧比值为54;新高教楼宇折旧年限8-50年,楼宇成本与当年折旧比值为49.7;宇华楼宇折旧年限25至50年,楼宇成本与当年折旧比值为33.3,可以看出宇华对楼宇实际按30年进行折旧,而中教和新高教实际按50年进行折旧。同时从2023年年报开始,随着3所高校大规模提质改造的进行,宇华对楼宇装修的折旧政策也进行了变更,将全部租赁楼宇装修和部分自有楼宇装修统一披露为“装饰工程”,折旧年限统一按5年计提折旧。而中教和新高教仍将租赁楼宇装修单独披露为“租赁物业装修”(“租赁装修”),折旧年限按租期和10年中的较小者来计提折旧,而将全部自有楼宇装修并入了“自有物业”(“楼宇”),跟随原楼宇折旧年限来计提折旧。

楼宇装修可分为自有和租赁两部分,对装修的支出可以费用化也可以资本化,宇华财报中有这样一段描述:

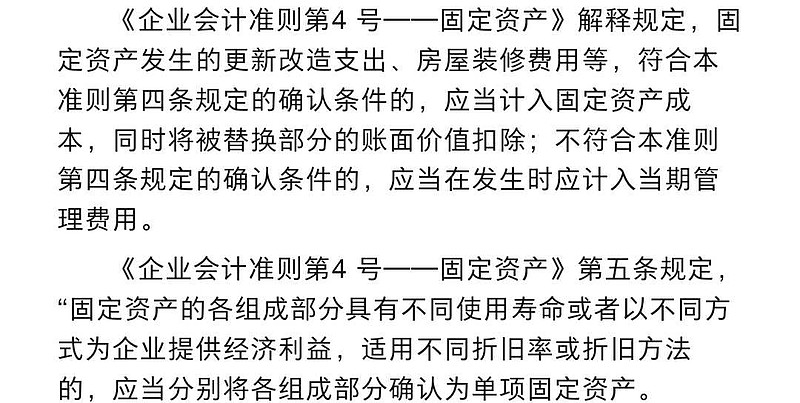

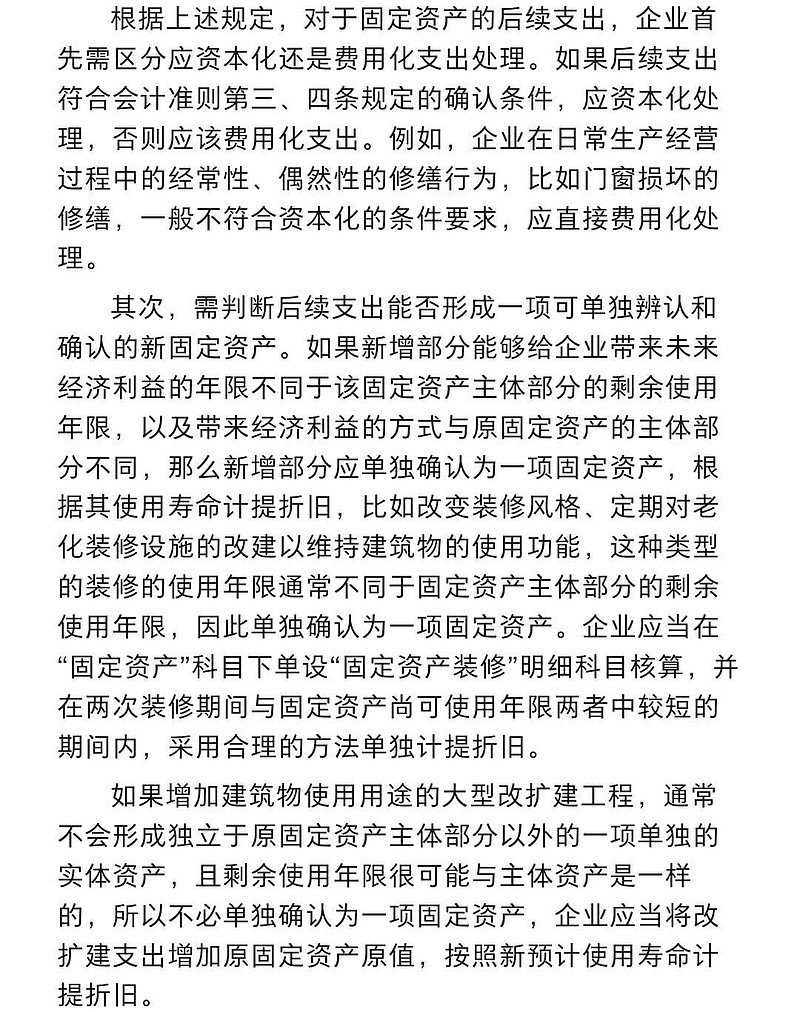

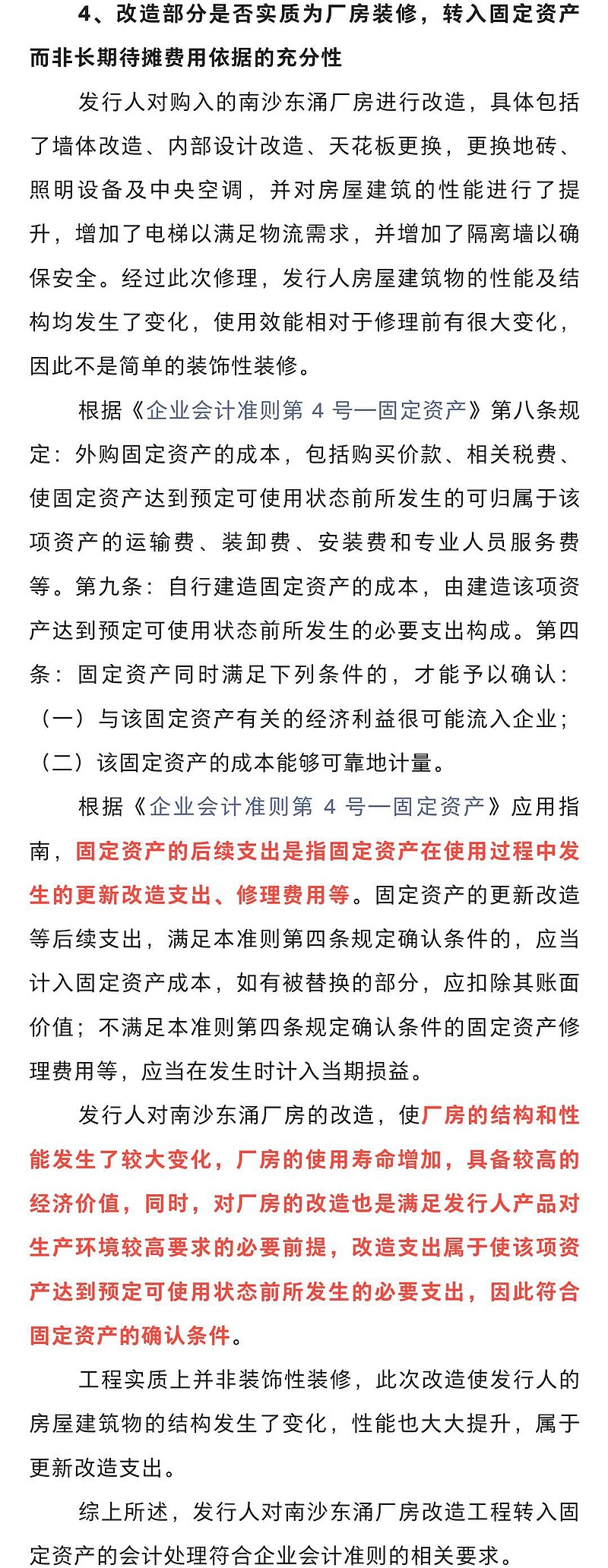

虽然香港与内地会计政策不完全相同,港股公司财报格式也不像A股公司那样格式化,但固定资产会计政策大同小异,这里借鉴内地的会计政策网页链接,可能会解释得更清楚一些:

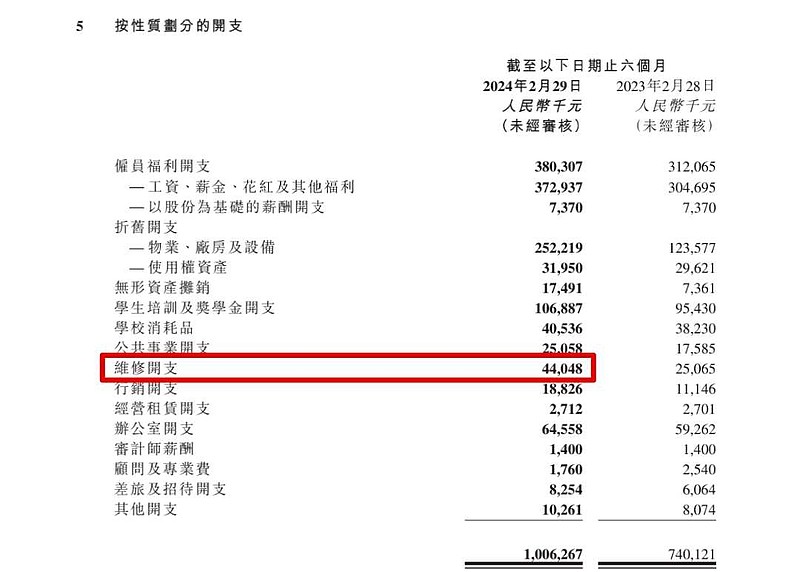

总结一下,对楼宇装修而言,如果是一些小额的维修开支,那直接费用化计入当期损益,宇华财报附注中也能找到此项明细:

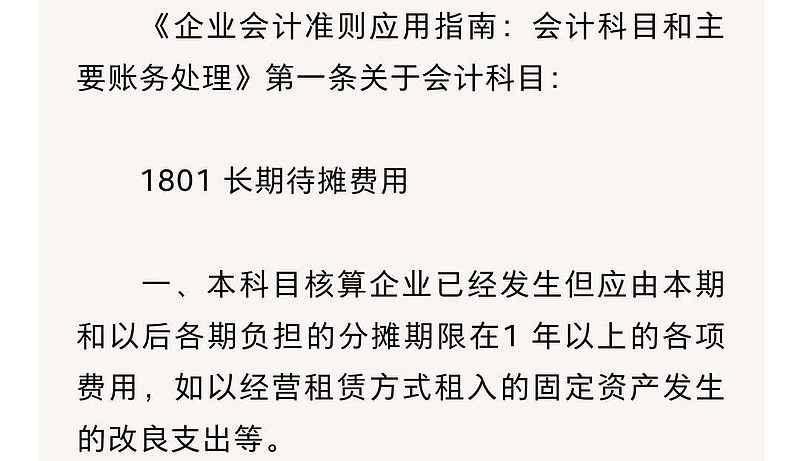

对于大额的楼宇装修开支则考虑资本化,区分租赁楼宇和自有楼宇,如果是租赁楼宇的装修,A股财报计入长期待摊费用,对应港股宇华2022年年报“物业、厂房及设备”中的“租赁装修”。如果是自有楼宇的装修,A股财报有两种处理方式:1.计入“固定资产”中的“房屋及建筑物”,直接增加原固定资产原值,对应港股宇华历年财报“物业、厂房及设备”中的“楼宇”,装修费与原楼宇一起在新预计的剩余使用年限内计提折旧。2.在“固定资产”科目中再单列一项“固定资产装修”或其他类似名称,对应港股宇华2023年年报“物业、厂房及设备”中的“装饰工程”(宇华财报中的“装饰工程”不仅包括自有楼宇,也包括租赁楼宇),此时装修费不再按照原楼宇的折旧年限计提折旧,而是单独在自己的使用寿命内计提折旧,实践中也有A股公司的财报不单列“固定资产装修”,而是将装修费直接计入长期待摊费用,如果两者折旧摊销的年限都是合理的,个人认为只是形式上的不同,而没有本质的区别。

具体到新高教、中教和宇华,可以发现目前新高教和中教对自有楼宇大额装修支出的处理都是采用方式1,宇华在2022年年报以前也是采用方式1,但在2023年将自有楼宇大额装修支出的折旧政策变更为了方式1和方式2并存。方式1相较于方式2,折旧年限更长,每年计提折旧更少,对当期利润影响更小。那什么时候采用方式1,什么时候又采用方式2,这可能依赖于会计人员的职业判断以及公司的“主观”选择,比如以下来源于某企业IPO问询函的案例网页链接:

对宇华而言,由于这两年的大额资本开支大多都是原有建筑的改造升级,从2023年年报中楼宇和装饰工程当年转固的金额来看,楼宇增加了2亿,而装饰工程则增加了9.4亿,可见宇华在2023年折旧政策变更之后,将大部分自有楼宇装修费都计入了装饰工程,统一按照5年折旧年限计提折旧,但2023年年报显示的装饰工程成本为10.6亿,当年计提折旧为0.69亿,两者比值约为15,并不是5年,这其实与在建工程转固的时间节点有关,因为转固了才会计提折旧,说明大部分装饰工程是在2023年8月的前几个月才完工的(比如各学校暑期开展的提质改造)。而在2024年中报会计期内(2023年9月-2024年2月),这9亿多的装饰工程均足额计提了折旧,总计约1亿左右,并且中报显示又增加了18亿的固定资产投入,再加上2023年年报还有9.45亿的在建工程转固,虽然2024年中报并未披露物业、厂房及设备的明细表,但可以预见到上面的这27.45亿在现在或将来都会有很大一部分计入“装饰工程”并按照5年的折旧年限来计提折旧。这也解释了为什么上面折线图显示宇华的折旧曲线在2023年之前还比较平稳,而在2024年就突然变得陡峭的原因。

如果以上的推测都是真实的话,可以预见,今年年报宇华的固定资产折旧金额将不止5亿,估计在5-7亿之间,届时年报所体现的利润可能还会“暴雷”,而且可以预见后面4-5年的利润都不会太好(也许每年2亿左右?),对于想要长持的投资者可能要做好心理准备了。

但同样可以预见的是,因为折旧只影响利润,而不影响现金流,随着装修费折旧计提完毕,按照个人之前的推测,宇华在2028年左右净现金将会转正,此时利润也重新开始释放,在此期间可能也有学校已经完成了营利性转设,届时如果没有其他幺蛾子的话,宇华的财报将会重新变得好看,但同样需要引起注意的是,5年之后将迎来下一轮的本科教学评估,届时宇华可能又会迎来新一轮的投资周期。

这几年网上不时出现民办大学暴利的声音,上面也曾说过“良心的行业不能变成逐利的产业,更不能让资本在教育领域无序扩张,加重群众负担,破坏教育生态”。但其实这些说民办大学暴利的声音也忽略了另一个事实,也是大多数投资者忽略的事实:高教行业其实是一个重资产、高投入的行业,虽然毛利、净利看起来相对较高,但总的投资回报率其实并不高。

中教、新高教旗下学校所在的部分省份都已陆续出台了分类登记的具体实施细则,而且两家公司都有学校已经获得省厅的转营批复,而宇华学校所在的3个省份目前看仍然没有什么动静。因此各家公司面临的实际情况不能一概而论,在转营尚未完成的大背景下,大家相同点是都加大了资本开支力度,但各家公司实际也选择了不同的应对方式,比如中教和新高教选择做实关联交易,与资本市场沟通更为积极;反观宇华,不做关联交易,无视资本市场,而强调D建,兴建D建教育基地,各个场合都在提“不管公办民办,都是D办,不管体制内体制外,执行D的教育方针不例外”,现在又有故意做低利润的嫌疑。个人认为老李作为曾经的代表,ZZ觉悟还是有的,传闻当时收购湖南涉外学院的时候,老李自己说是拜了码头的,不知道如今的种种行为背后有没有得到他人的指点,也许一切都是为了转营?后面事实真相如何,只有待时间去验证了。