$宇华教育(06169)$

之前读到段永平说过的一段话:一般来讲我要投资一个公司时,主要考虑两个重要的点:1.这家公司能长期获利(足够的利润)吗?2.公司获得的利润如何给到股东?

这不禁引起我的思考,宇华作为一家高教上市公司,因为教育行业的特殊性,是否能够把他当做一家公司来看待,这在之前的一篇文章中也有过相关叙述。网页链接个人觉得转营的重要性更多的是在于解决了学校的身份问题,转营之后营利性民办高校适用企业会计准则,变成了XX学院有限公司,这时才可以真正类似的把他看作一门“生意”,才可以对它进行估值。

回到开头的第一个问题:营利性民办高校公司能长期获利吗?民办高校“生意模式”的优势显而易见:预收款(本科可以稳定收4年)、现金流好、毛利净利率较高。有的投资者把高教的“生意模式”类比白酒和公共事业,个人觉得相比之下高教的“生意模式”虽然还存在一些差距,和白酒相比高净利率长期来看并不可持续,和水电、铁路等公共事业相比并不具备垄断性,但高教仍然是不错的“生意”,长期稳定获利是没有问题的。

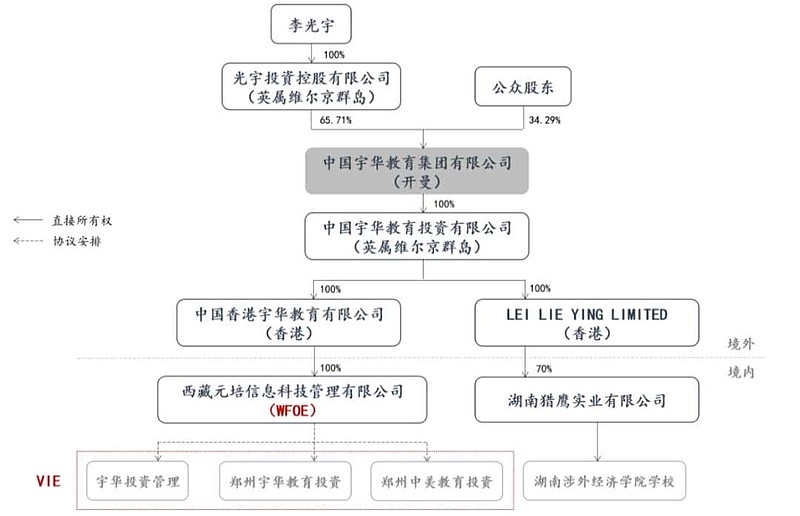

其实第二个问题才是真正的关键,高教上市公司的利润如何给到股东?或者换句话说,股东的利润来源于哪里?在这里重复一下之前在另一篇文章中几个观点:1.VIE架构下的高教上市公司与境内高校之间只是协议控制,并不存在股权关系,真正存在股权关系的是WFOE,因此高教上市公司股东真正的利润来源是WFOE端产生的利润。2.VIE架构下,不管学校是营利还是非营利,WFOE的利润来源只能是与学校各种关联交易收取的服务费,相当于把利润从学校转移到了WFOE(这里不讨论偿还借款这种资金流动的方式,因为长期来看不可持续)。3.目前大多数高教上市公司境内学校产生的大多数利润并没有通过关联交易转移给WFOE,相当于利润是更多的放在了学校端而不是WFOE端。

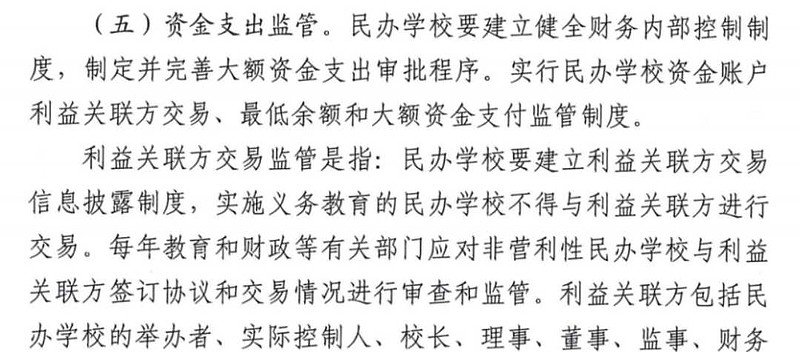

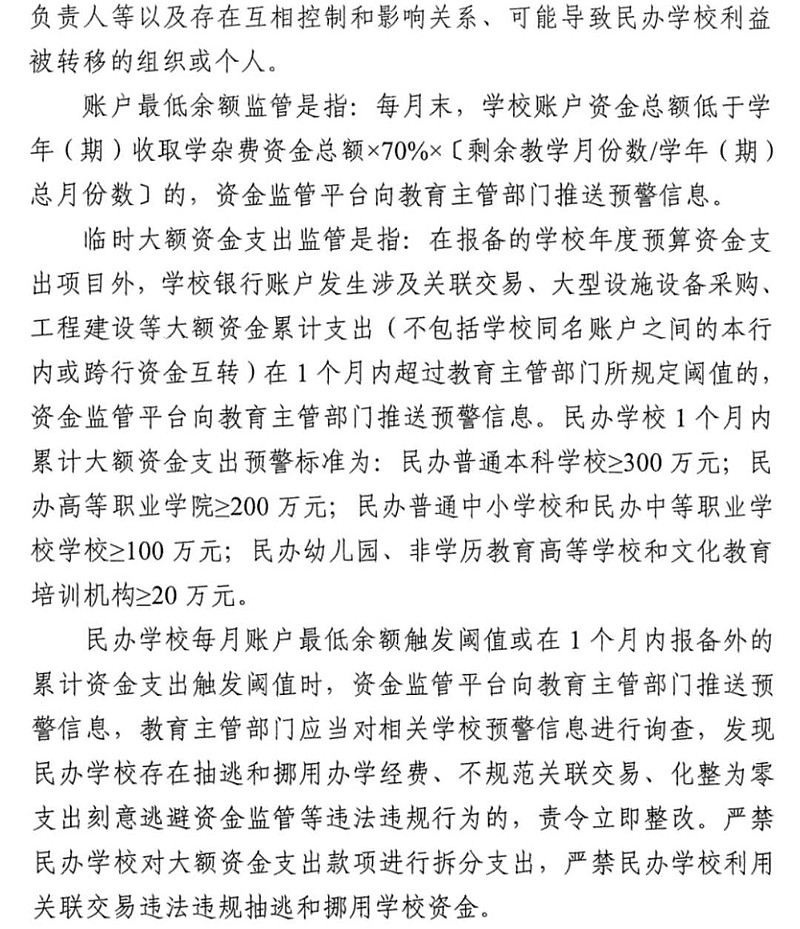

搞清楚了股东利润的来源,进一步思考,我们能获得的利润能有多少?答案是得看WFOE端的利润能有多少,也就是通过关联交易能收取的服务费能有多少,因此关联交易才是重中之重。如果关联交易受到限制,那其实VIE架构下的高教上市公司股东是没办法获得利润的。好在民促法实施条例,并没有对高校的关联交易进行限制:“实施义务教育的民办学校不得与利益关联方进行交易。其他民办学校与利益关联方进行交易的,应当遵循公开、公平、公允的原则,合理定价、规范决策,不得损害国家利益、学校利益和师生权益。”但是理想状态下,学校端的利润能全部转移到WFOE端吗,答案是不能,一是民促法实施条例规定“营利性民办学校应当从经审计的年度净收益中,按不低于年度非限定性净资产增加额或者净收益的10%的比例提取发展基金,用于学校的发展。”二是由于教育行业的特殊性,民办学校的资金受到各种监管限制,比如湖南省教育厅等六部门关于进一步加强民办学校资金监工作的通知(湘教发〔2022〕48号)规定如下:

因此这里不得不再次提到转营利性的重要性,从上面湖南的通知和坊间流传的窗口指导就可以看出,地方对于非营利性民办学校关联交易的监管是很严的,判断转营能成功可以说是对高教股投资和估值的前提条件。

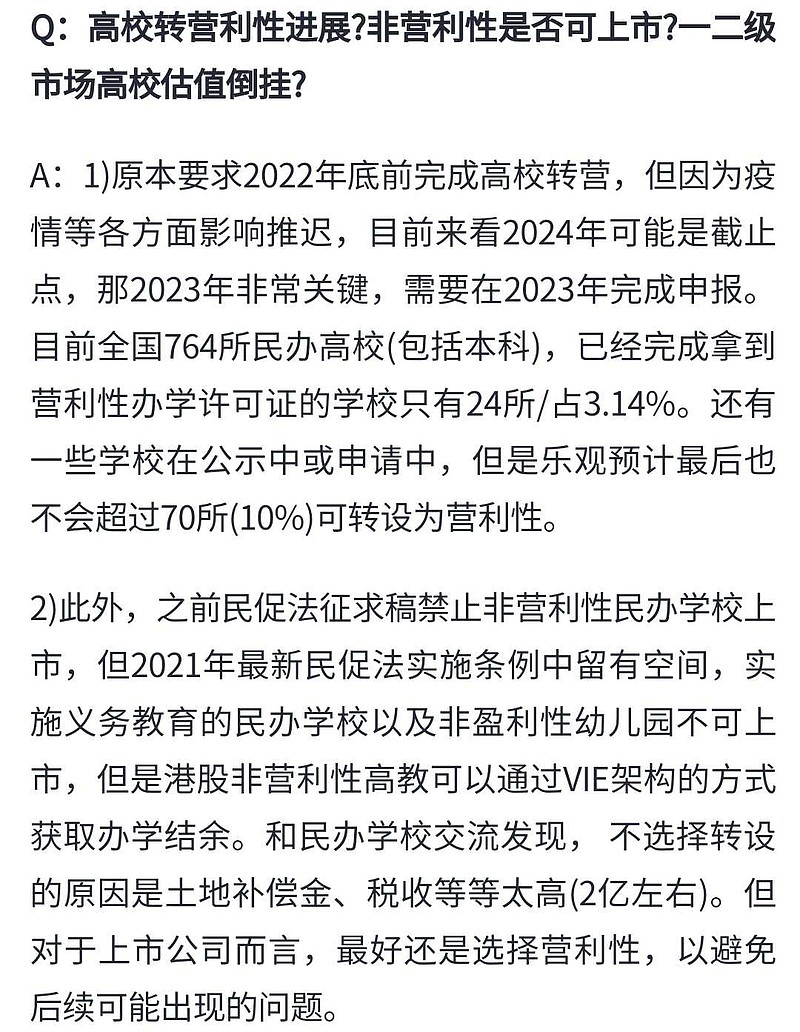

那现有民办高校到底何时能够转营成功呢,根据之前网上流传的一份民办教育专家交流纪要,在转营进展方面,2023年需要完成申报,2024年可能是截止点(本人之前期也看过不少这位专家的相关文章和视频,算是比较资深的民办教育界人士,所以相信他对于转营时间节点的判断相比个人拍脑门的判断更靠谱)。

但个人理解这个截止点并不是说2024年就完成全部转营工作,而是至少要完成省教育厅这一级的批复。根据目前中教江科学校转营的进度来看,批复之后至少还有一年以上的办理相关工商登记、税务登记和教育部换发办学许可证等一些行政性流程的周期。也就是说个人乐观预计到2025年宇华的3所现有民办高校能完成全部营利性转设工作。

如何对宇华进行估值?这里借用老唐的估值大法,即对于符合三大前提的企业,三年后其合理估值为净利润的25倍,三年后合理估值的50%为目前理想买点。三大前提为1.利润为真否?2.利润可持续否?3.维持当前盈利水平是否需要大量资本支出?这里的25倍是无风险利率4%的倒数,但不是三年之后宇华就一定能达到25倍PE,而是一种all cash is equal的思想,即在无风险利率为4%的情况下,简单保守地将企业的估值等价于三年后的现金,因为三年后100元现金每年可以获得大约4元的利息收入。

宇华是否符合三大前提?就利润为真而言,从营利性民办高校的商业模式可以看出高校的现金流基本都是大大超过净利润,而且学生人数,学费都是公开透明,利润的可预测性高,可以判断利润为真。就利润可持续而言,民促法允许民办高校自主选择营利性和非营利性,从近年出台的相关政策来看,民办高等教育并未受到打压,相反对于职业教育更是利好频出,甚至鼓励职业教育集团上市,因此可以判断利润是可持续的。就资本支出而言,近两年宇华因为山东英才学院和郑州工商学院创办时间较早,本身到了固定资产投入的周期,以及3所本科高校都在经历本科教学工作评估等原因而加大了资本开支,管理层预计今年下半年资本开支和上半年差不多,个人预计全年资本开支14亿,明年开始管理层说资本开支会减少,因此个人判断2025年之后宇华基本不会有什么大的资本开支了。因为大的资本开支都是周期性的,比如某一阶段需要翻建宿舍楼、操场等,但平常也就是产生一些正常的维护费用,所以维持盈利水平并不需要经常性的大量资本支出。综上,个人得出的结论是宇华符合三大前提。

估值前的最后一个问题,三年后的净利润有多少?按照上面的判断,三年后宇华国内的3所本科高校已经完成全部营利性转设工作。这里将问题简化,忽略占比不大的高中业务,不考虑这期间高校学费、学生人数的增加,将所有的增长看作安全边际,三年后5所国内外高校的税前净利润为斯坦福国际大学0.6亿,郑州软件职业技术学院0.3亿,湖南涉外经济学院、郑州工商学院、山东英才学院平均每所高校3亿。考虑转营利性之后关联交易恢复正常,但保守起见,在VIE架构下,郑州软件职业技术学院、郑州工商学院、山东英才学院3所高校学校端的利润考虑只有50%能通过关联交易收取服务费的形式转移给WFOE,湖南涉外经济学院因为股权结构的特殊性,有70%利润能通过层层往上分红的形式转出。转营之后境内4所高校的所得税率为25%,泰国的斯坦福国际大学所得税率为0,WFOE所得税率本来为15%,但根据国家税务总局2017年第6号文有关规定,实际税负相同的境内关联方之间的交易,只要该交易没有直接或者间接导致国家总体税收收入的减少,原则上不做特别纳税调整。但如果VIE公司与WFOE 之间存在所得税税率差异,或一方盈利、一方亏损等情形时,则关联交易仍然存在被纳税调整的风险。因此,保守起见,WFOE和境内4所高校的所得税率均考虑为25%。WFOE向境外分红的预提所得税率为5%。

这样计算下来,投资者三年后能从上市公司得到的利润为(3+3+0.3)×50%×75%×95%+3×75%×70%×95%+0.6=4.34亿元,估值取25倍PE,三年后宇华教育的合理估值为108.5亿元,当下理想买点为54.25亿元,是现市值的约2.5倍。看到这里是不是很激动,现在市值比理想买点还低这么多![]() ,但是考虑到目前转营利性过程中民办高校的关联交易受到所谓的窗口指导,同时郑州软件职业技术学院因为是新转设的高校,前两年假设盈亏持平,如果粗暴考虑完全没有关联交易,那WFOE端利润就是0,投资者从上市公司得到的利润只有境外斯坦福国际大学的0.6亿元,这样算下来转营利性之前宇华的估值为0.6×25=15亿元,比现在市值还要低30%,也就是对应股价大约0.47港元,怕不怕

,但是考虑到目前转营利性过程中民办高校的关联交易受到所谓的窗口指导,同时郑州软件职业技术学院因为是新转设的高校,前两年假设盈亏持平,如果粗暴考虑完全没有关联交易,那WFOE端利润就是0,投资者从上市公司得到的利润只有境外斯坦福国际大学的0.6亿元,这样算下来转营利性之前宇华的估值为0.6×25=15亿元,比现在市值还要低30%,也就是对应股价大约0.47港元,怕不怕![]() ?再进一步考虑转营进度,按照湖南、山东、河南的顺序境内3所高校依次完成营利性转设时,宇华对应的合理估值分别为52.5亿元、79.2亿元、108.5亿元。

?再进一步考虑转营进度,按照湖南、山东、河南的顺序境内3所高校依次完成营利性转设时,宇华对应的合理估值分别为52.5亿元、79.2亿元、108.5亿元。

可能有的投资者会问,其他同样采用VIE架构的上市公司,比如互联网公司,也都存在关联交易,为什么对于宇华或者说对于高教股的利润就要保守考虑呢(个人在这里是考虑的只有50%利润能转移给WFOE,出于不同的认知,这个比例多少合适可以自行判断),一个原因在于上面说的教育行业的特殊性,对于民办高校关联交易和资金的存在不同程度的监管。另外一个原因在于不同行业的VIE架构本身就有所不同,高教上市公司和互联网上市公司的VIE架构就存在很大的区别,这里推荐两篇文章,也许看完了你就明白了。网页链接 网页链接

同时,即使是在高教上市公司之间,VIE架构合规性本身也有差异,比如新高教就选择坐实关联交易,股东获得的利润也就更有保障。