有人说让我看下银河电子,那就撸起袖子,看看呗!

基本信息——

银河电子,成立于2000年,2010年上市,控股股东为银河电子集团,实控人为庞绍熙。目前主营业务s为智能机电、新能源汽车零部件、智能数字电视终端,主要涉及军工装备、充电桩、充电模块等新能源汽车零部件、智能电视终端等行业。

庞绍熙,1952年生于江苏省张家港市,现70岁了。1975年任职于塘桥电子元件厂,1980 年转职进入计算机存贮器厂,1986年任职于张家港市电子计算机厂,干了差不多6年,进入江苏银河电子集团至现在。

值得说一下,2007年,庞绍熙同艾祥林签订股转协议(90.23 万股,价格2 元/股,总价180万元),主要是偿还06年买房的借款。艾祥林,是个入伍30年得老兵,99年退休,退休前任总参军代局青岛军代处总代表。(两人私教应该很好,90年初便结识,还能借这么多钱“买房子”。查了下,2006年,上海市一套100平米的房子,房价50万,买到上海不是赚翻了)

来看下历史业绩——

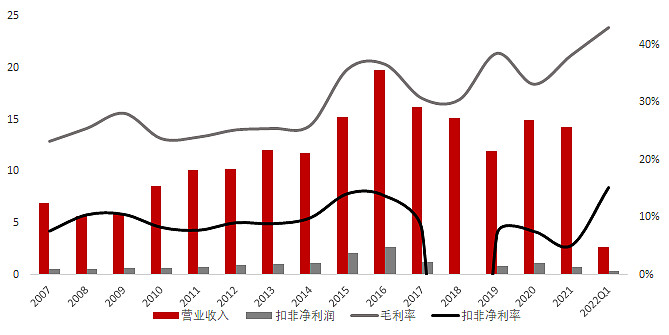

2014年前。公司业务单一,主要销售数字电视接收终端如数字机顶盒、车载接收设备、便携式接收设备等。那时市场景气度高,“存量普及”(就是有电视的人还需要配备一个机顶盒,可以看更多节目)+“增量普及”(没有电视的家庭,据统计,那时,没百户城镇家庭彩电拥有量为137.4 台,农村更低为89.4 台,而同期的美国为273 台),因此营收和盈利均持续增长,13年受三网合并,其业绩再次迎来一波促进。但值得注意的是,其净利率自上市后,持续下滑,净利润增速低于营收增速。

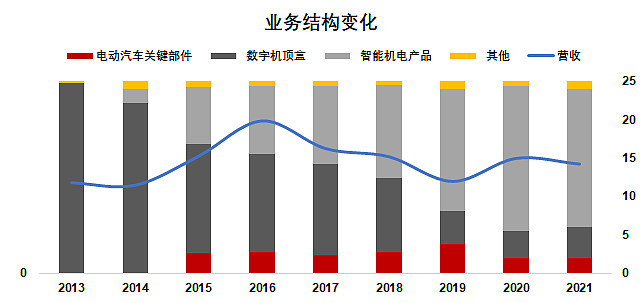

于是,2014年其开展了多元化道路。当年9月,通过发股和现金的方式购买同智机电,切入智能电源管理系统,进入军工领域。次年9月,收购福建骏鹏及嘉盛电源,吸收精密结 构件和车用充电装备业务,布局新能源汽车关键零部件业务。至此,其业务扩张到数字电视智能终端、以军工装备为主的智能机电和新能源电动汽车关键部件三大部分。

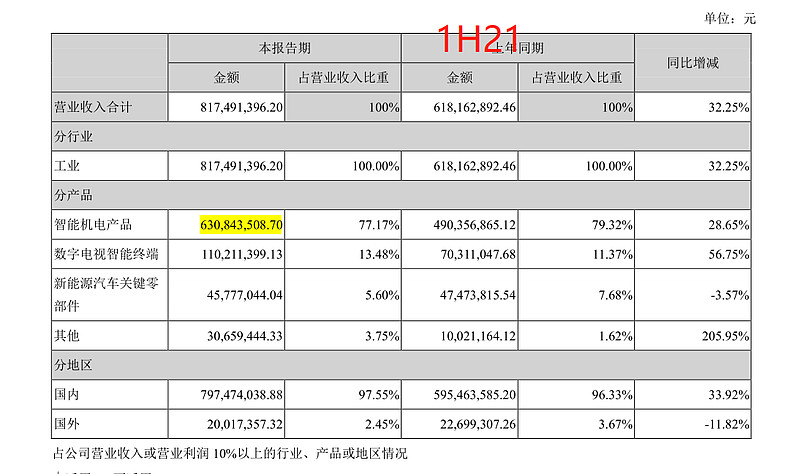

到了21年,其营收主要来源为机电,占比72%,其次是机顶盒16%,接着是电动车8%。

所谓的机电业务应用在两个领域:军品以及产业,前者主要为坦克、装甲车等特种车辆上的技术保障、智能配电等系统,后者用在新能源动力电池、光伏等领域,如动力电池箱、光伏逆变类产品、储能类产。(军品与国防开支预算紧密相关,根据22年人大预算报告,2022 年国防预算为 1.45万亿,同比增长 7.1%,自 2019年以来,增幅首次突破 7%)

看到上面,关于这家公司还有两个问题:

1)收购的方式、过程、价格怎么样?

2)16年之后净利率水准整体降低,这背后到底什么原因?尤其是18年,深V大负。

3)最新半年报出来了,怎么看?

转型收购之旅——

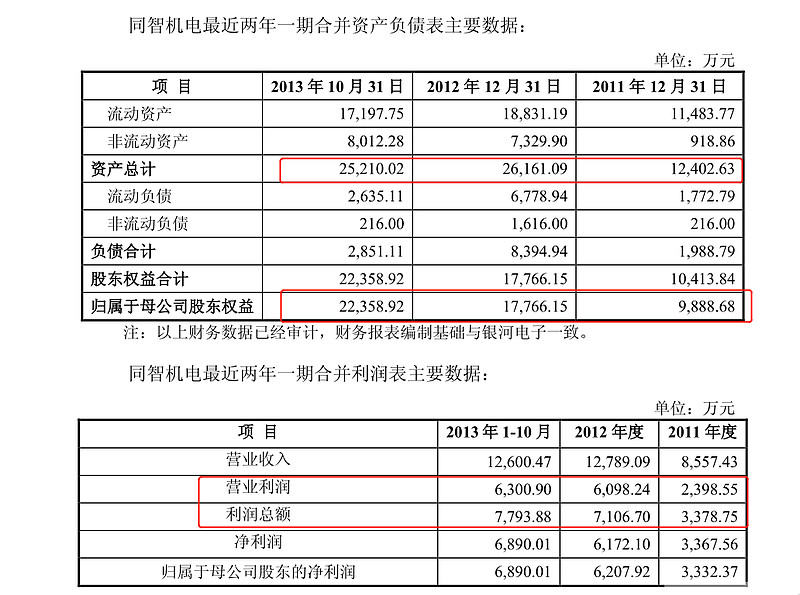

同智机电,智能电源管理系统(2014年9月)

交易标的作价10.28亿元,通过现金支付3.03亿元,股份支付7.25亿元(发行5566万股,发行价13.04元),此外为了现金部分,其还配套发行690万股,拟融资0.9亿元。

简单说说收购标的资质,业务单一,主要做军品,严格按军方订单进行生产加工,产品非标准化大,产能和价格不能很好估计。从财务数据来看,这家公司财务状况还是良好,负债率低,30%不到,净利润率接近50%,看来军品的盈利性还是比较好,利润总额大于营业利润,可能是一些收益性质的补助,毕竟是军品。

作价10亿元,按照其承诺收益,预计PE在10X,收购一个轻资产,溢价不算太高。能收购成功,还要得益于审核通过,没啥好说的,就是一个军品企业,市场化的途径。

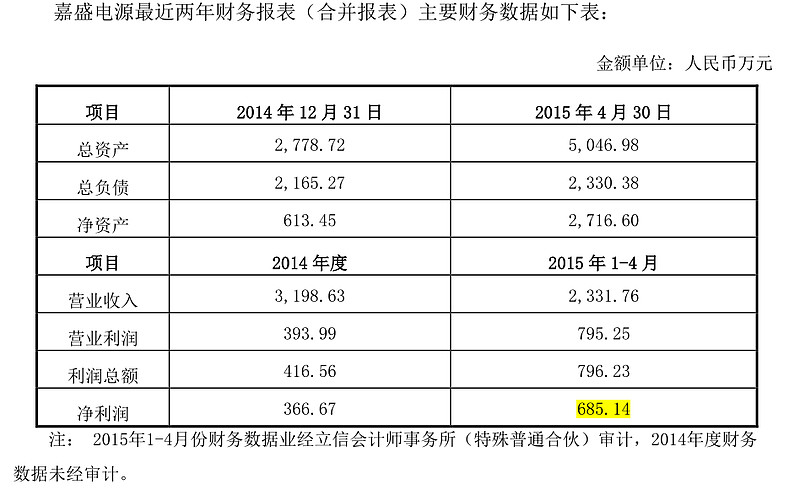

2015年9月,收购福建骏鹏及嘉盛电源。

福骏鹏科技前身福建飞毛腿精密五金,成立于2003年4月,财报如下,负债水平高,而且净收益率低。本次收购,采用收益法评估,评估值为 6.9亿元,是账面净值的10倍左右,按照2014年PE达37X,看起来不像是个划算的买卖。

嘉盛电源,成立于2010年,主营开关电源、充电器、LED 驱动、LED 产品,应用在新能源电动汽车基础设施类。本次采用收益法评估,价值为3.0亿元,较账面价值增值了10倍。

可以看的出14年装了一个优质的资产,后期就是高溢价收购了。

16年之后净利率持续下滑——

收购完成之后,还能挺上一段时间。但是之后,副作用就开始了。17年老的本业拖累,再加上新能源业务(也就是收购的嘉盛电源业务低),导致净利率大幅下滑。

2018年,业绩不好,其顺势来个”大洗澡“,计提上虞减值10亿元。准备轻轻松松再上阵。

洗完之后再来看——

21年,经过收购之后,其业务可以说是”换血成功“。其是并不然。

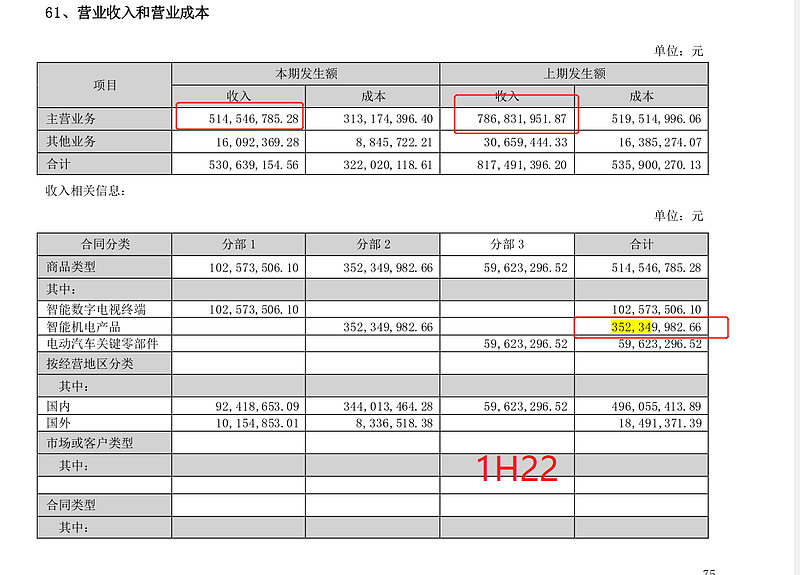

22年上半年业绩预报,虽然扣非净利润增长比较大,但主要是去年有减值得影响。如果看营收,同比下滑35%。主要就是受军工机电产品得下滑。(另外,公司披露还比较“狡猾”,丝毫不提营收下滑,只说盈利增长,而且业务明细都放在后面,还不放在前面,且没有去年同期对比)

仔细对比就知道结果了。

其它方面:十大流通股员工持股下滑

以上就是这家公司看法。

最后同伴说,这家公司真是乐此不疲,“减值”的手段屡试不爽呀。要远离,就像家暴一样,没有一次和许多次,只有有或者没有,这个道理真的是互通了。

所以选公司,就是选背景、选历史。