好久没有逛超市了,昨天逛了逛附近的永辉,回来看了看发布业绩预告了,粗略瞅瞅。

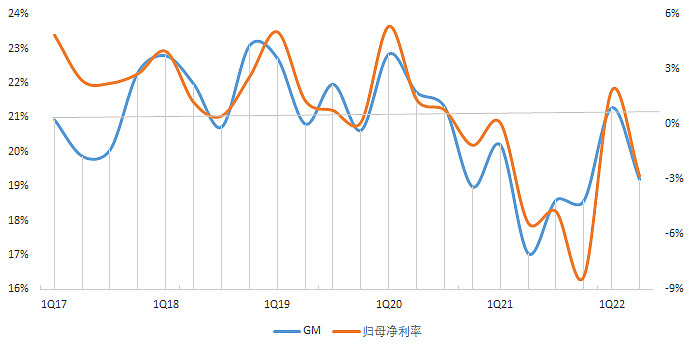

第一:业绩预告情况:1H22 归母扣非净利润0.8亿元,与上年同期亏损9.3亿元相比减亏10.1亿元;归母净利润亏损1.2亿元,与上年同期亏损10.8亿元相比减亏9.6亿元。其中营收与毛利率均有所增长,二季度营收同比增长7.2%、毛利率同比上升2.2%;预计公司权益工具投资公允价值变动损失预计为税前4.4亿元。

这个业绩怎么样?评论区的说的拐点是否已经达到?

首先零售业2季度一般比一季度会下跌,因为一季度有春节、元宵等节日促销因素。根据其信息,大致可以推断二季度营收、毛利率已经扣非净利润的情况。

一季度整体恢复到了17年水准,但是相比18-19年还是稍微逊色些;二季度业绩季节性收窄,幅度同以往的二季度相当,那考虑二季度全国疫情水准,相对于21年二季度还是上涨不少,亏损幅度仅为之前的一半左右。(鉴于22年二季度疫情规模,具体可以待正式公告之后,看各个区位营收变动情况,在做细致论证)

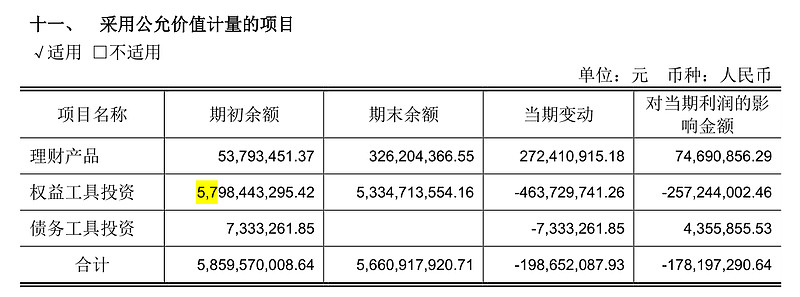

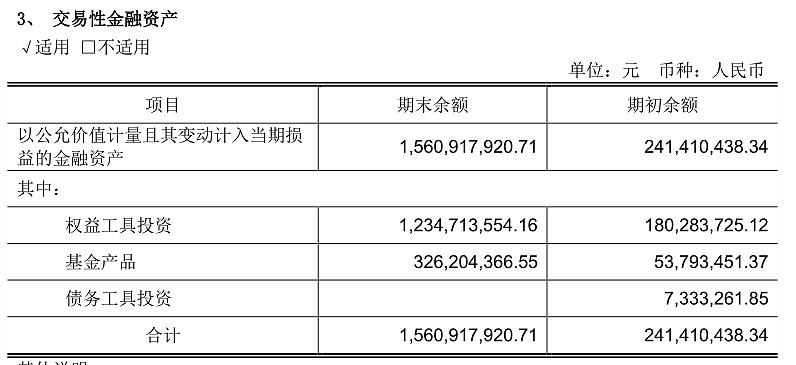

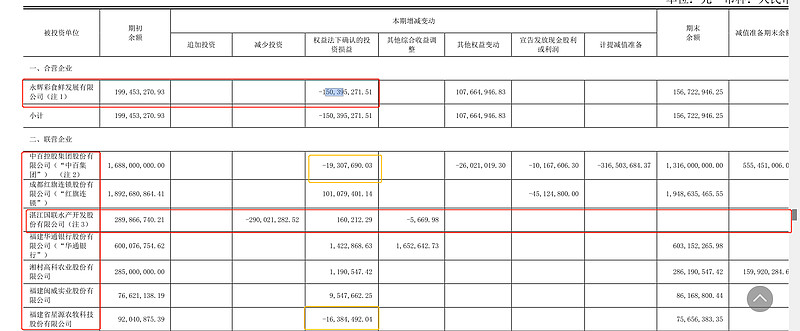

第二:如果追溯历史业绩来看,其净利润的影响还受公允价值的变化。

21年其权益投资额为53.3亿元,占总资产比为7.4%,占权益资产比为49.8%。因此这个变动对其净利润影响较大。其权益工具主要来自两部分:交易性金融资产(就是投资股票、基金理财所致)、长期股权投资(主要是投资股权所致)。整体看来,目前还是“炒股”导致业绩变化比较大。长期股权的权益还是在增加。

以上,今天的笔记。

同伴说,零售行业的这个逻辑,尤其是出现线上之后的破局者,后期怎么发展,还真挺有意思的。疫情之后,很多品牌都从ZG 撤退,零售业怎么维持,是个挺有意思的话题。

你们认为呢?