出品 | 财银社

文章 | 五七

编辑 | 翠花

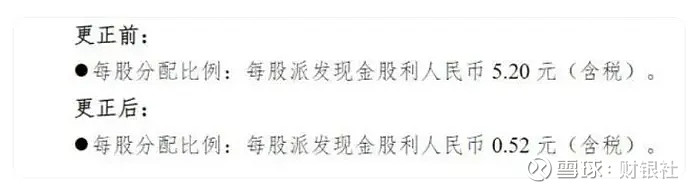

上周末,对于杭州银行(600926)的投资者来说,绝对是坐上过山车的一天,在发布了2023年的财报后,杭州银行随后发布了《2023年度利润分配方案公告》,在该公告中的“重要内容提示”中的“每股分配比例”列示,每股派发现金股利人民币 5.20 元(含税)。

在分红这件事上,杭州银行可以称得上是“铁公鸡”,其现金分红率在上市银行中属于较低水平,仅为22.52%。

“铁公鸡”突然出手阔气,也让不少投资者瞬间泪流满面,要知道,2020年,吉比特(603444)以前无古人的方式,每股派发现金股利人民币 5元(含税),那时的吉比特被称为A股最强“分红王”,并且在后续的多个交易日内受到资本市场热捧。

如若按照此分配计划,那么杭州银行将不折不扣成为新一届“分红王”,但可惜的是,投资者的美梦很快在几个小时后被第二份公告叫醒,当晚,杭州银行再次发布公告,称因工作人员疏忽,实际上应为“每股派发现金股利人民币 0.52 元(含税)”,整整“缩水”了10倍。

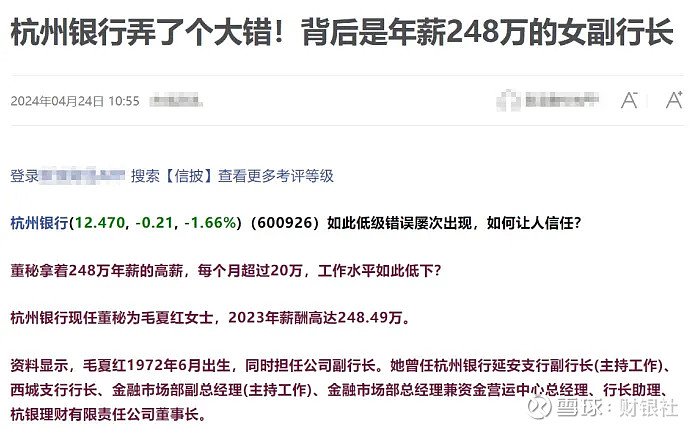

在错误发生后不久,便有人开启了对杭州银行毛夏红女士的口诛笔伐,首当其冲的便是抨击毛夏红的248万高年薪,以这个薪资来看,与银行界“年薪一哥”民生银行董事长洪崎的373万相比,尚有很大距离。

虽然这个年薪在银行界的确属于高薪了,但是以多劳多得的情况来看,这份年薪却又微不足道。

来看看毛夏红的履历便知道,2020年6月18日,毛夏红获批为杭州银行董事会秘书,2023年9月14日,毛夏红获批杭州银行副行长一职,同时在去年初浙江银保监局对杭州银行全资理财子公司杭银理财因理财产品信息披露及销售管理不规范、信息登记及数据报送不准确,被罚款45万元的罚单中显示,毛夏红当时还是杭银理财的董事长。

虽在去年末,毛夏红卸任了杭银理财的董事长职务,由王晓莉接任,但根据天眼查的公开显示,目前她仍然是杭银理财的董事。

一个人同时身兼三职,咱就说这点钱是不是应得的。

更有甚者,甚至以杭州银行连犯三次低级失误来对毛夏红进行抨击,但通过时间对比不难发现,前两次失误分别是:

2016年9月,在杭州银行公告的《杭州银行股份有限公司首次公开发行股票招股说明书》摘要中,其把募资额的“亿”写成了“万”,37.67亿元写成37.67万元。

2019年5月,杭州银行发布的《关于2018年年度报告的更正公告》显示,该行年报中有一处将杭银消金总资产写错,将59.46亿元写成了89.46亿元。

从上述履历不难看出,前两天犯错的时候,虽然毛已在杭州银行任职,但并非分管该工作的职务,因此这帽子不能随随便便就扣在别人头上不是。

不过,杭州银行此次犯错也确实给所有同行提了个醒,作为每天与数字打交道,且在所有行业都以严谨而著称的银行业,出现如此低级失误是不应该的。

杭州银行应该更加注重信息的准确性和可靠性,避免出现类似的低级错误。如何加强队伍建设,对相关人员进行严格的考核培训才是避免再出错的源头,抨击个人或扣帽子并不会让杭州银行更好。

希望杭州银行能够吸取这次事件的教训,加强信息发布的管理和审核,确保信息的准确性和可靠性,维护自身的形象和信誉。

根据最新发布的财报来看,2023年杭州银行实现营业收入350.16亿元,同比增长6.33%,其中实现利息净收入234.33 亿元,同比增长2.52%,实现非利息净收入115.83 亿元,同比增长14.97%。

2023年杭州银行实现归母净利润143.83亿元,同比增长23.15%;基本每股收益2.31元,同比增长26.23%;

这个业绩放眼整个银行圈也是相当能打的,但杭州银行的拨备覆盖率 561.42%,虽较上年末下降3.68个百分点,仍属于超高状态。

一般来说,拨备覆盖率是一项“越高越好”的指标,代表实际计提贷款损失准备与不良贷款的比率,越高代表银行的抗风险能力越强。

但杭州银行的拨备覆盖率却遥遥领先与城商行平均拨备覆盖率180%,在不良率下降,利润不断上升的同时,杭州银行却不断提高攒抗风险的资金,其中或许有什么难言之隐。

如果全部的银行都效仿“杭州银行们”的做法,信贷资源又将发生怎么样的变化?它还能够赋能实体经济的发展吗?

除去屡屡在数字上犯错外,连年超高的拨备覆盖率也是杭州银行要正面应对的另一个问题。