要说西源,先从几个问题说起,

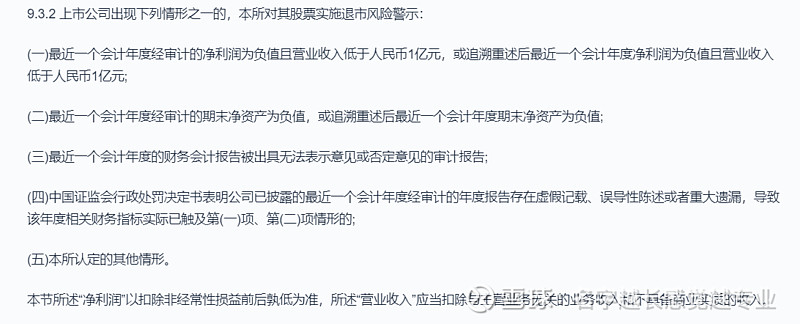

第一个问题,规则问题 不退市的规则,村里规定是需要资产为正,营收过亿,这两个条件是并列的还是二选一的? 或者说退市的原因是资产为负并且营收不过亿?

第二个问题, 资产转正简单还是营收过亿简单?

第三个问题, 按照规则以及过往的案例,村里退市的都是什么原因,可以好好回忆一下

按照村里的规则,净资产为正和营业收入上亿是都要满足的条件。

而西源解决资产转正的方法必须是解决开投的债权问题,毕竟虽然重庆开投现在卖两个亿,但是债权实际是八个亿,西源在2021年合并报表已经将这次债权做了计提,所以西源资产为负。 要解决也简单,12月底前拍下债权就行。 最麻烦的其实就是营收过亿的问题,过往案例很多公司最后都死在营收造假这条上的, 毕竟你的营收要和你的主营相关。

而西源这次做的确实专业的一点在于,三月底的时候,西源的营业执照上已经加上了煤炭相关的业务,并且第四季度本身就是煤炭需求最高的时候,还有,振兴也是煤炭行业的大佬,所有的营收都是可控。。

还有,这个洗煤厂买的那叫一个妙,就算开投强制执行了,对开投一点用处都没有,只有在振兴的旗下才能发挥作用,绝对是四两拨千斤的妙手,而且还留着二股东的二十多股份,这在防什么? 就重庆开投对阙家做的那些事,不得不让振兴小心谨慎,如果弄个锂矿进来,开投估计立马强制执行然后司法拍卖。。。。。 所以,这一步妙啊,佩服。。。。

当然,做这一些都是为什么? 或者说对于西源,对于振兴目前摆在面前的事有那些?

资产转正—重要并紧急

营收转正—重要并紧急

和开投的仲裁—重要但不紧急

而且,只有债权和营收是影响西源保壳的关键, 仲裁只是拿回该拿回的东西而已。而债权在十二月底前解决就行了,当然振兴把债权当成谈判的筹码也行,毕竟对于企业来说,利益最大化也是没错的。

然后、然后, 振兴折腾这么一大圈,就是为了帮西源保这个壳吗? 还是像喷子说的那样,就是为了到资本市场来割一下他们的韭菜, 为了这些韭菜的那三瓜两枣这么大动干戈。。。。。。。 好吧,你说是就是了

要说振兴来西源干什么? 资本市场为啥这么吸引山西史家? 史珉志两战资本市场,甚至为了保住ST生化用了十年的时间。。。。 十年啊, 可是就在菜终于上桌的那一刻,他被赶下了桌。(史珉志是谁? 史珉志是史跃武他爹,振兴集团实控人。史跃朋是谁? 自己查吧)

为什么,史家就算身家百亿,但是身上一直有一个标签“煤老板”, OLD MONEY 到 NEW MONEY的转变,从煤老板到金融资本的进化, 这是所有传统企业必须要面对的问题,这是史家的战略突围。

那么下一步该怎么做, 西源是一个很好的壳,干净,简单而且主业也和史家契合, 目前通过北京美通持股20.7%, 够不够,我觉得不够(这点我不专业,如果有专业人士给出意见,洗耳恭听) 毕竟5年前ST生化,史家也就是20左右的股份,最后菜上桌前被赶走,同样的错误是不是要犯两次? 那怎么办呢? 债转股? 入资? 方法肯定一大堆,具体就看振兴怎么做了,但是一定是有动作的, 尤其看到9月30号的公告分析后, 这次史家不在是资本市场的小学生了,经过这些年的挫折,这次的动作举头投足间都是高手风范,也给我们小股东带来信心。

今天先写这些吧,后面再整理整理资料, 牛猫和胡子哥是我很佩服的大V, 尤其是牛猫,资料的整理和逻辑,让我非常佩服,本来想引用一些牛猫兄的信息,结果发现竟然被喷子气的删帖了。。。。。。。 只能劝一句,那些喷子的话你当啥真呢, 都是一些有奶就是娘的主,和他们认真,你就输了。。