上次根据自己经验发了篇感悟网页链接 很多朋友也都有感触,今天分享一篇自己的选股方法和心得。

股票上涨中长期是靠业绩成长驱动,而大牛股的背后一般则是超预期成长。 想提前预判选到大牛股,并能拿得住,这个需要对行业、公司有深刻的认知,所以本文回归本质,探讨超预期成长的内在动因。

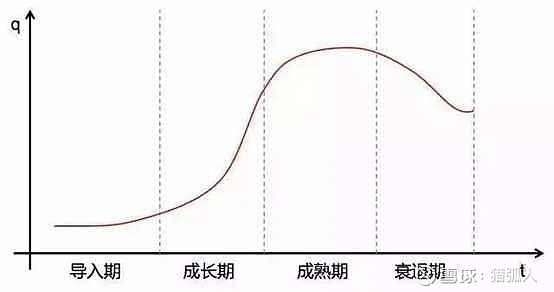

回归到行业发展,一般都会经历四个阶段,前三个阶段都会有很好吃的红利机会,下面依次来看

第一个阶段 导入期

(1)阶段特点: 这个阶段行业需求爆发,市场规模快速提升,各家公司疯狂扩张,抢占空白市场。这时就会有吃到【行业红利】的领先企业出现,但市面上各种公司鱼龙混杂,是否真正能够选到有竞争力的公司还要靠火眼金睛。

(2)成熟案例:新能源汽车-先导智能

近十年新能源汽车在国家“培育下”快速发展,目前行业逐步从导入期进入成长期。这个阶段走出来了很多大牛股,10倍大牛股先导智能就是其中之一。不难发现先导智能从行业需求落地到利润实现,各个环节非常通顺。

A. 行业需求:非常高速的增长。过去八年我国新能源汽车产销年均复合增增长率超过了100%,锂电设备细分行业则将近80%的复合增长率。

B. 产业链地位:强势地位。行业发展导入期,需求爆发,上游“好铲子”供不应求,处于产业链强势地位。

C. 竞争优势:技术领先。从薄膜电容器设备的研制和生产起步,利用其在自动卷绕和高速分切的技术积累,延伸到锂电池设备制造领域,有深厚的技术积累,并率先研发并推出超过日韩高端设备产品,抢占高端设备市场。

D. 市场拓展:市场开拓能力强。锂电设备行业先后拿下松下、索尼、三星SDI、LG化学、ATL、CATL、比亚迪等国际国内知名客户。另外还有光伏、3C等行业业务也都是非常优质的客户。

E. 业绩表现:高速增长。连续数年高于70%的营收和利润增长。

(3)选股关键 超预期的机会在于一个新兴行业或者一个细分市场刚刚兴起之时,你是否就能抓住那个以后将脱颖而出的企业,大胆押注。一旦这个企业走出来了,那就不存超预期一说了。那么下面这些因素可能是能帮我们发现一些苗头的地方

A. 行业增速:一个新兴起的行业或者是细分市场,其发展前景如何?在未来几年可以达到怎样的增长速度?优先选择市场空间大、发展增速快的赛道,这样的赛道龙头企业成长自然也越快。

B. 产业链地位:公司是否占据产业链的有利位置,尤其在初期发展阶段。是否供不应求、上下游议价权都是关键判断因素。

C. 竞争优势:是否占据行业未来发展的关键资源,可能包括公司是否占据独特的资源?是否具有领先于同行的技术?是否有已经通过审批的重磅产品?等等

D. 市场拓展能力:2B公司:现有客户质量如何、新客户开拓速度怎样?2C企业:渠道拓展速度和规模

E. 业绩表现:竞争优势是否转化成利润,是否有相符合的业绩表现

以上各个指标没有绝对标准,可以把各个潜在标的,以及成熟案例标的放在一起进行对比分析,能明显地看出优劣。

(4)投资风险: 这个阶段的红利虽然很好吃,但是风险也是存在的。由于导入期竞争格局不稳定,企业护城河还没形成,一旦企业没能构建核心竞争力,后期成长可能被证伪。

(5)潜在机会:

A. 目前国家正在大力支持发展的氢能源汽车领域,暂无关注标的

B. 生物医药新兴细分领域,新需求、新产品替代等机会,潜在可关注标的:正海生物、最近已经炒得火热的兴齐眼药、冠昊生物等

第二阶段 成长期

(1)阶段特点: 这个阶段是导入期杀出来的龙头企业依靠强大核心竞争力进行规模化复制,扩大领先优势的阶段。这个阶段的龙头红利是安全而又有弹性的,是投资的最好选择。

(2)成熟案例:

A. 医疗-爱尔眼科,消费-涪陵榨菜:这两个案例标的大家肯定都是耳熟能详了,就不详细分析了。弱周期行业参照这俩标的去挖掘,大家应该都会,下面重点要说的是周期性行业。

B. 周期性行业在大家眼中一般就是去做中短线,涨价的强周期。但周期性行业也会有行业集中度提升的龙头红利,这反而带来了超预期成长的机会。成熟案例就是水泥板块,海螺水泥、华新水泥等。受国家供给侧改革、环保加码的影响,行业龙头摆脱了周期性影响,行业集中度持续提升,形成了几大区域寡头,业绩持续增长,成长性显现,过去几年股价也上涨好几倍。

(3)选股关键:

A. 商业模式如何,是否有足够的竞争力去实现快速规模化复制,扩张的能力以及速度如何?是否真正带来了利润增长?

B. 对直接竞争对手的优势是否拉大,在行业供给端是否具备足够统治力?

C. 行业需求端是否足够稳定,业绩是否存在周期性,如果有是否已经摆脱周期影响?

周期性行业逐步摆脱周期影响并快速集中化是一种难得的超预期机会,对于弱周期行业,可重点关注一些集中度还比较低同时市场空间有一定想象力的细分行业龙头,因为其需求端比较稳定,未来龙头企业依靠竞争力快速提升市场份额,业绩超预期成长是大概率事件。

(4)投资风险: 周期影响,业绩增长不稳定。

(5)潜在机会:

A. 大消费和医药领域:关注一些小行业大空间的龙头红利机会:汤臣倍健、我武生物

B. 周期影响弱化的周期性行业:潜在标的养猪板块,参照水泥板块,周期性行业一旦摆脱周期影响,超预期成长概率很大。养猪板块需求端本就是相对较稳定的,以前主要是散户太多,供给端不稳定,造成价格波动。此次受非洲猪瘟影响,将加快去散户、规模化养殖的过程。目前各大上市企业均已公布了各自的扩张计划,具体数字姑且可以当吹牛,但是总体趋势不会有错了。可以参照俄罗斯超级猪周期,非洲猪瘟带来了行业集中化快速提升,龙头企业CHERKIZOVO此后连续九年销量增长。此板块值得持续跟踪。

C. 新材料领域:碳钎维-光威复材,竞争力开始凸显,业绩增长加速,需要持续跟踪确认需求端的开拓,业绩增长的稳定性如何

第三阶段 成熟期

这个阶段行业增速开始下降,龙头集中度已经很高,主要是做已经形成高护城河的寡头企业的红利。这个阶段适合价值投资者持有,不过超预期的概率是大大下降,主要关注企业效率提升、利润率提升,以及创新、升级的能力。这里就简单说一下

目前大家比较关注较多的有

白酒:茅台股份、五粮液

保险:中国平安

医药:恒瑞医药

家电:格力电器、美的电器

消费:海天味业

这个阶段超预期的机会主要是行业的成长性和企业创新能力。比如里面的恒瑞医药,近几年增长率是比较稳定,但其实并不太高,很多人觉得并不能支撑现在估值。如果出现估值下杀,而恒瑞在研创新药较多,未来几年内进入市场陆续放量,有可能存在业绩超预期成长。

以后会陆续分享一些【超预期成长】潜在标的分析,个人不可能对所有行业都了解很深,欢迎对此感兴趣的朋友一起交流学习,提供更多的潜在标的,互相探讨。