一、基金经理认知

1、基金经理简介

基金经理耿帅军,历任国泰君安证券股份有限公司研究所金融工程分析师,中信证券股份有限公司研究部副总裁、金融工程分析师,中国国际金融股份有限公司研究部执行总经理、金融工程分析师。现任中金基金量化投资部基金经理。

2、中金量化团队情况

中金基金量化指数团队在进行指数增强产品管理时,为了多元化收益来源,分散化投资风险,采用了多策略的管理架构,形成了以基本面量化策略和数据驱动类算法为双支柱的“双轮驱动、人机互动”策略框架。从收益预测、风险控制、组合优化、归因分析四个维度发力,在有效控制行业偏离、风格风险暴露和组合跟踪误差的前提下,努力实现对基准指数的长期超额收益。

二、业绩表现

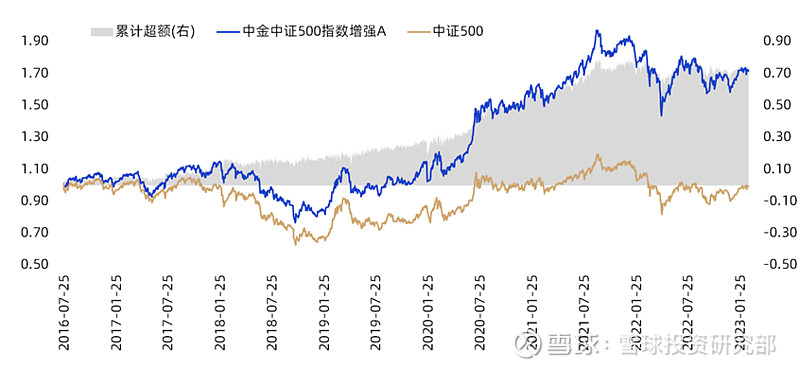

1、 超越基准指数收益表现

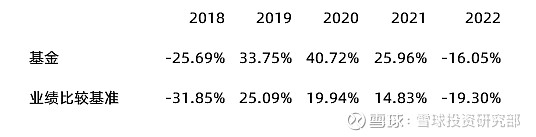

由于指数增强型基金为力求对指数进行有效跟踪的基础上,实现超越目标指数的投资收益。通过中金中证500指数增强型基金的累计超额收益来看,自基金成立以来,中金中证500指数增强相对于中证500指数均有稳定的超额收益,截至2023年2月24日,自基金成立以来累计超额收益率达到了73%。基金成立以来年化收益率8.57%,在同类型基金中排名(10/47),近1年收益率-10.92%,在同类型基金中排名(49/251),近3年最大回撤为-27.10%。

数据来源:wind,雪球投资研究部整理;数据截止日期:2023/2/24

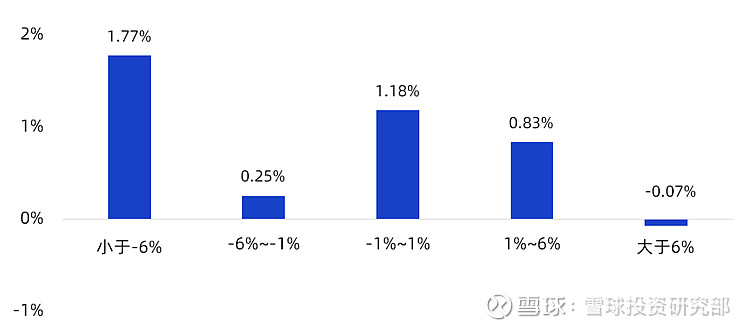

2、 不同市场行情下基金业绩表现

以中证500指数作为基准,观察中证500指数不同月度涨跌幅区间下,中金中证500指数增强基金相对指数的平均超额收益情况。从平均超额收益表现来看,基金相对中证500指数除了指数大涨时(月涨跌幅大于6%)外,均取得超额收益。特别是在指数下跌时,超额收益更为显著。针对指数增强型基金在指数大涨时超额收益不明显主要有以下几点原因:(1)指数增强相对指数的成分股及权重有所差异,当中证500指数大涨时,较高权重的成份股收益贡献较高。因此,成分股及权重区别于中证500指数的指增基金较难取得指数的超额收益;(2)从中金中证500指数增强的成立以来季度呈现的权益仓位来看,指增权益仓位水平相对中证500指数的权益的水平有一定差额。因次当权益市场表现较好时,指数增强由于权益仓位较低,容易错过市场普涨时的超额收益。

数据来源:wind,雪球投资研究部整理;数据截止日期:2023/2/24

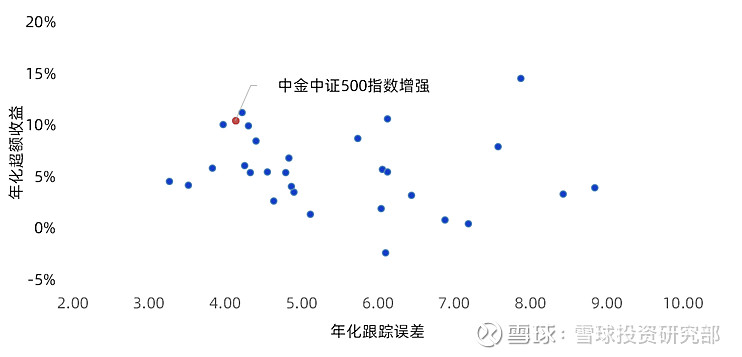

3、 同类型基金的对比

统计截至2023年2月24日成立满3年中证500指数增强型基金共计30支,统计近3年超额年化收益与年化跟踪误差可见(横轴为年化跟踪误差,纵轴为年化超额收益,年化跟踪误差越小越好,年化超额收益越高越好),通过指增基金距离坐标轴原点的斜率水平,表示单位年化跟踪误差范围内所取得的超额年化收益(信息比率)最高。年化超额收益在同类500指数增强型基金中表现较好,且年化跟踪误差的控制也在同类型基金中排名靠前的水平,中金中证500指数增强基金信息比率在同类型基金中同样排名靠前。

数据来源:wind,雪球投资研究部整理;数据截止日期:2023/2/24

此外,以月度统计成立满3年中证500指数增强型基金中,无论从近1年还是近3年为维度来看, 中金中证500指数增强月度平均超额明显, 显著超越同类平均月度超额收益。就中金中证500指数增强超越中证500指数超额稳定性来看,统计月度指增基金相对指数超额收益的均值与波动率的比值(超额夏普比)排名情况来看,无论从近1年还是近3年维度,超额稳定性均排名在前列,其中近3年超额稳定性排名来看,中金中证500指数增强超额稳定性排名为第一位,表明中金中证500指数增强超额收益的稳定性较好。

数据来源:wind,雪球投资研究部整理;数据截止日期:2023/2/24

三、业绩归因

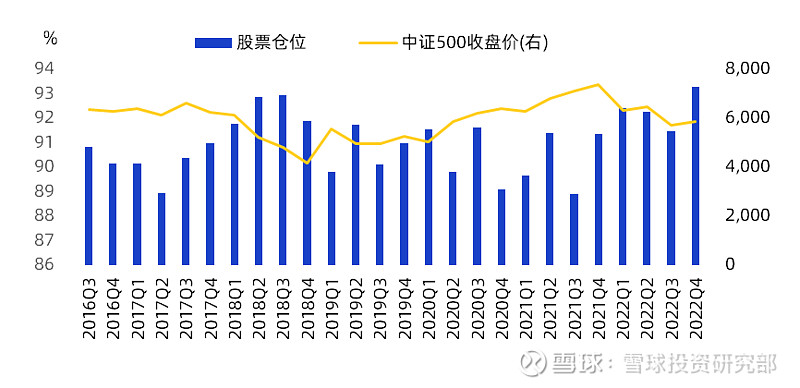

1、资产配置

统计自中金中证500指数增强成立以来季度权益仓位水平与中证500指数收盘价走势可以看出,该基金并没有呈现明显的仓位择时特征。从基金的资产配置情况来看,中金中证500指数增强自2017年第三季度持有不到1%的转债,自2020年三季度以来,前5大重仓债券均为国债,前5大重仓债券占比普遍维持在5-6%。此外,自2018年6月30日之后,中金中证500指数增强中配置3%左右银行存款,为基金贡献一部分安全收益。

数据来源:wind,雪球投资研究部整理;数据截止日期:2022/12/30

2、打新收益

对于指数增强基金而言,当指数增强型基金的股票仓位达到一定市值时,可以参与打新股。并且通过打新获得的收益也会归入到基金净值中,而针对打新收益剥离对于了解指数增强型基金中超额收益来源极具意义。由于超越基准指数的收益可以被认为来源于基金经理的α能力,而剔除打新收益后的累计超额收益率更能体现基金经理的捕获α的能力。通过中金中证500指数增强型基金自成立以来的打新收益率来看,该基金从成立开始就持续通过打新增厚基金收益。或受基金规模增加叠加注册制改革影响,打新收益占基金全部收益的比重逐渐降低、新股上市首日涨跌幅有所下降,打新收益占基金涨跌的比重从2021年第一季度开始逐渐降低。此外,观察剔除打新收益后的超额收益率可以发现,基金经理获取超额收益的能力相对稳定,在2022年4月市场探底时,超额收益出现较大回撤,但随后超额回撤修复速度较快。随着全面注册制的展开,IPO节奏可能放缓,未来打新收益占基金净值的比重可能会继续降低,但基金经理获取α的能力具有一定延续性,该基金有望持续创造稳定的超额收益。

数据来源:wind,雪球投资研究部整理;数据截止日期:2023/2/24

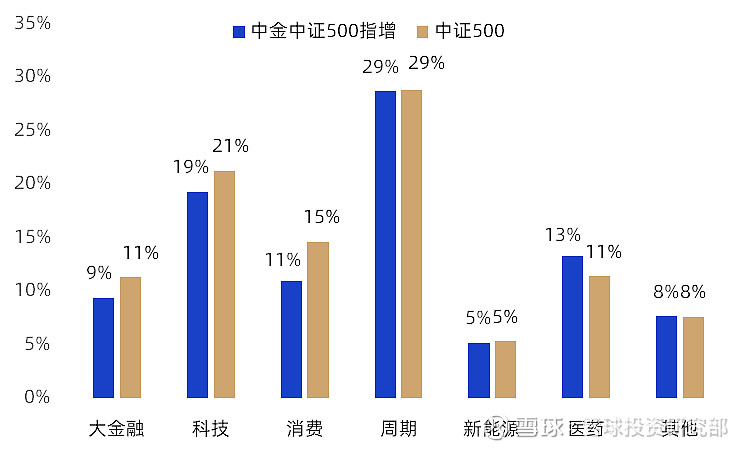

3、行业配置

由于指数增强型基金不以完全复制标的指数为目的,通过基金经理选股、调整指数个股权重等主动管理手段允许有一定的跟踪误差。体现在全部持股行业分布来看,指数增强型基金相对标的指数同样存在一定的偏离。通过中金中证500指数增强型基金2022年半年报披露的全部持股情况匹配行业情况来看,中金中证500指数增强在行业配置角度来看,相对中证500指数低配大金融、科技、消费、超配医药行业基金。

数据来源:wind,雪球投资研究部整理;数据截止日期:2022/6/30

四、展望

根据基金已公布的四季报,基金经理耿帅军仍对国内权益市场表现出积极的看法。基金经理认为2022年市场经历曲折调整后,主要宽基指数估值已处于历史相对低位水平; 市场2022年二次探底走势符合 A 股历史中期底部结构特征;其次,考虑到国内经济在各类政策支持下或将逐步复苏,上市公司盈利预期有望边际好转。

针对中金中证500指数增强的投资风格,基金经理耿帅军表示在经济复苏预期不断抬升,财政货币政策继续发力,微观流动性相对宽松,投资者情绪边际修复,风格性价比剪刀差收窄的背景下,国内权益市场各类投资风格之间的表现差异可能更多是阶段性的。2023 年全年来,成长、质量、价值、市值等主要投资风格表现或相对均衡,不同风格内部选股宽度较去年可能更大,将为投资者提供更多自下而上的选择机会。

附录:

完整5个会计年度历史业绩:

历任基金经理:

风险提示:

因出版物版面有限,未能列示产品所有风险,请投资者仔细阅读基金的风险揭示书。报告中所提到的基金或行业仅为业绩分析展示,不构成对于投资者的实质性建议或承诺。投资策略、市场观点、标的配置情况等具有时效性,仅代表当前观点及情况。产品收益存在波动风险,过往业绩不代表基金产品未来收益表现。投资者购买基金时,请仔细阅读基金的《基金合同》和《招募说明书》等法律文件,理性投资。基金有风险,投资需谨慎。

本文版权归雪球所有,如需引用或转载,需注明出处。任何机构、个人不得对本文进行有悖原意的删节和修改。