一、市场整体情况

1、上半年市场回顾-宽基

数据来源:Wind,蛋卷指数基金研究院

从主要宽基指数来看,整体延续2019年趋势,创业板以35.6%的涨幅牛冠全球,以上证50为代表的金融权重落后,从估值提升和涨幅来看,创业板是唯一一个估值和业绩提升大于估值提升的主要宽基指数。而中证1000是最明显的涨幅完全由估值抬升贡献。

2、上半年市场回顾-行业

数据来源:Wind,蛋卷指数基金研究院

上半年涨幅最高的行业是医药,其次是电子消费信息。但可以发现,医药的上涨,估值抬升是主要贡献(来自于下半年的业绩预期)。而主要消费、科技则是业绩和估值双击的效果,甚至业绩为主。传媒和可选消费是估值抬升最明显的行业。同时,地产是被严重杀估值下跌的行业。

其实宽基指数创业板大幅超越中证500,沪深300,从行业构成就能将原因转移到行业分析上。

数据来源:Wind,蛋卷指数基金研究院

在行业占比中,沪深300中金融一家独大占到30%,信息消费递减。中证500信息技术最多,其余分布较均匀。而创业板医药、信息两巨头,合计超过61%。所以,与其说上半年创业板好,不如说是医药科技好。

三、行业投资价值挖掘

1、风口的消费电子

自2019年全球LCD产能加速向大陆转移开始,未来全球面板行业新的竞争格局已经逐步浮现,面板行业的机会应该被重视。

中国LCD面板产业再经过十几年不间断、大规模的逆周期资金投入之后,以京东方,TCL华星光电为代表的国内面板龙头企业在产品良率、产能以及生产线代际上已经逐步追赶上了海外(中国台湾、韩国)竞争对手,并且通过成本与规模上的优势在18-19年的面板价格下跌过程中一步步抢占市场份额。三星、LG为代表的韩国面板企业,以及群创、友达为代表的台湾地区企业,都开始了低代际产线的关停或者转移,在这个过程中,面板价格在19年底一度开始了反弹。

虽然由于疫情的原因,面板价格的上涨在二季度被打断,但是我们认为,面板行业的竞争格局重塑的过程不会终止。在疫情冲击消费电子需求的背景下,今年一季度末略有抬头之势的LCD价格2Q再度下行,在韩、台系厂商加速退出、传统旺季来临之际,LCD价格拐点再次出现,群智咨询预计7月32/43/50寸LCD价格将环比上涨2美金,55/65寸环比上涨3美金。我们认为,LCD行业原先2-3年的价格周期是由于后进入者的扩产周期所引发的,而LCD产业中心也由此经历了日本、韩国、中国台湾、中国大陆的转移,在10.5代线规模效应逐步释放的当下,行业的进入壁垒被推高,后发优势得以强化,中国大陆在全球供给当中的龙头地位稳固,行业有望进入稳定盈利的收获期。

2、低估的地产

上半年,银行、保险、地产被称为“三傻”,因为他们不惧市场上涨,相伴下跌。其中讨论最多的就是银行和地产,我们为什么认可了地产而忽略银行呢,因为银行的走势和市场利率强相关,可以看10年期国债收益率和中证银行走势。

数据来源:Wind,蛋卷指数基金研究院

在当前形势尚不乐观,主导银行让利实体经济的基础下,我吗认为银行仍然是防御板块,不适合进攻。

反观地产,估值从年初的8.71倍降低到当前的6.72倍。近几个月来,新房二手房交易量有明显回升。以金地为例,上半年签约金额同比增长18%,6月同比增超60%。在房住不炒的前提下,房地产投资属性被压缩,但对于一代人来说,买房是刚性需求,因此市场会呈现出加量不加价的局面,而对市场份额来说,小地产无法维持低利润率生存,份额会持续向头部集中。且地产股息率在4%左右,ROE持续稳定在15%左右,长期收益率可观。因此我们认为,下半年地产估值有修复预期,重点关注头部房企。(月初刚开始写,发现已经涨起来了,不过逻辑不变,关注长期机会不追高)

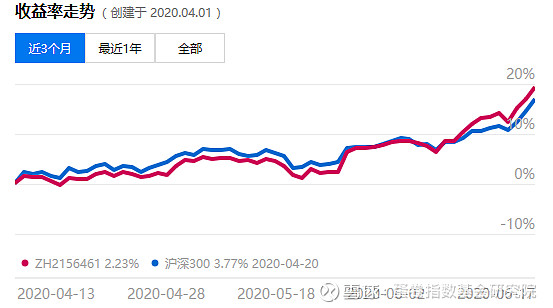

最后说一下我们根据行业投资创建的组合,4月1日创建,初始55%仓位消费为主部分汽车地产建材,4月逐步加仓电子,5月逐步加仓非银金融,6月建材换5G达到满仓运行状态。成立时间较短,后续继续跟踪。

申明:本报告由北京蛋卷基金销售有限公司提供,仅供本公司客户使用,所提供的信息均来自于公开渠道,截止日期为报告发布日期,如有更新请以最新数据为准。报告中所提到的行业、股票等仅为业绩展示,不构成对于投资者的实质性建议或承诺。投资者购买基金时,请仔细阅读基金的《基金合同》和《招募说明书》,理性投资。基金有风险,投资需谨慎!