一、市场整体情况

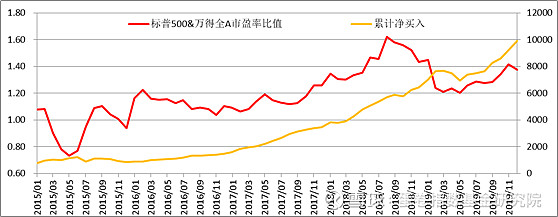

1、北向资金流入

12月北向资金加速流入,创造了连续30日净流入的历史,月流入金额729.94亿,年内流入3517亿,总计规模超过9934亿。流入的背后,是A股市场相对美股越来越低估。未来,富时、标普等机构将更加看重中国股市大而低估的优势,助力市场的健康发展。

数据来源:Wind,蛋卷指数基金研究院

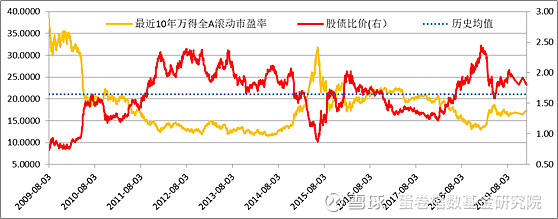

2、市场估值情况

万得全A滚动市盈率17.49,潜在回报率5.72%,央行降息下,10年期国债收益率3.17%,股票的潜在回报率是国债收益率的1.8倍。以均值1.65倍为基准,当前比值超过均值,资金会倾向于撤出债市,投资股市。

数据来源:Wind,蛋卷指数基金研究院

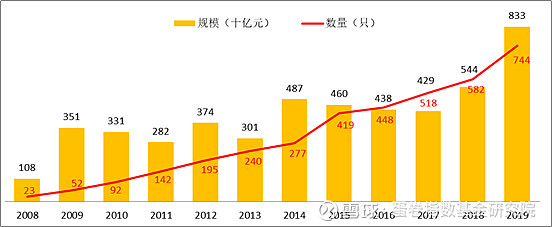

3、指数基金规模变动

沉寂了3年后,指数基金规模在2018年迎来反弹,而2019年取得迅猛发展,2019年同比增长53%达到8329亿,2019年被称为指数基金元年。

数据来源:Wind,蛋卷指数基金研究院,截止日期:2019.12.31

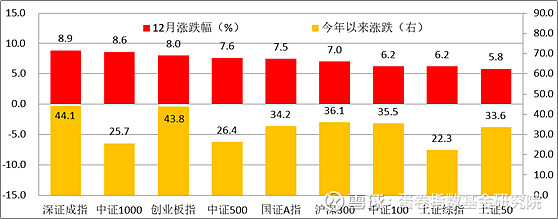

4、主要宽基指数当月表现

本月市场普遍大涨,深市小盘依然表现领先,深证成指和中证1000涨幅领先,上证50表现依旧落后,上证指数严重失真,全市场表现当以国证A指36.1%涨幅为参考。

数据来源:Wind,蛋卷指数基金研究院

二、行业估值情况

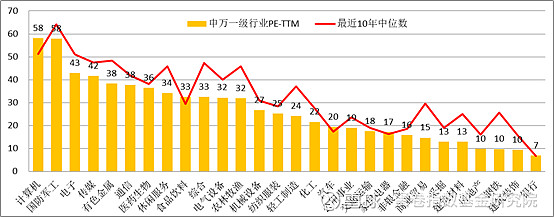

1、行业当前估值情况

军工升至第一,计算机超过最近10年中位数。周期行业有小反弹,但依旧远低于中位数。

数据来源:Wind,蛋卷指数基金研究院

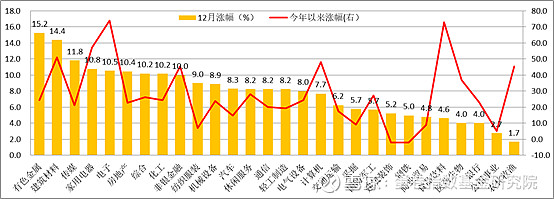

2、主要行业指数当月表现

12月是主要周期行业的天下,有色建材表现领先,传媒紧随其后;基建材料连续2月涨幅靠前;地产也有所活跃;农林牧渔和食品饮料均表现落后;年内涨幅榜电子依旧排名第一。

数据来源:Wind,蛋卷指数基金研究院

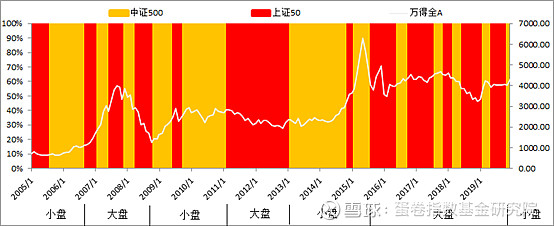

大盘风格延续近4年,小盘风格指数连续2月表现良好,小盘风格有望在科技和周期股带动下完成反转行情。

数据来源:Wind,蛋卷指数基金研究院

三、行业投资价值挖掘

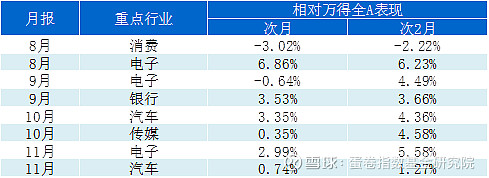

1、重点行业回顾

针对每月月报重点提及的两个行业,我们进行数据回顾,以万得全A作为基准。

数据来源:Wind,蛋卷指数基金研究院

2、交通运输-航运

行业供需格局好转,行情孕育中。截止2019年12月30日,航运指数全年上涨41.11%,相对沪深300的全年收益36.07%具备超额收益。而我们认为,航运业正在孕育一轮较大级别的行情,他是由整个行业供需格局好转引起,并且受行业一些潜在的催化剂事件加速推动的。

首先,从需求侧来看,全球制造业正在经历产能切换,中国在全球贸易格局当中的地位有望从“产出国”向“产出国+消费国”综合体转变。在这个过程中,中国的经济将完成换挡,而因为中国经济增速放缓带来的全球经济(特别是欧盟)萎靡有望得到缓解,叠加美国仍具备一定韧性的地产为轴的消费数据,全球经济有望在2020年重新向上。全球经济,特别是全球制造业的复苏就是航运业需求侧的重大提升因素。

供给侧来看,目前全行业在手订单已经处于低位,而限硫令的执行大概率将带来20年以上老龄船的集中拆解,对于新订单、航速也将具备抑制左右,全行业供给侧有望迎来将长期的压力释放。整体来看,供需两侧的同时好转,将大概率使得2020年成为航运行业的分水岭之年,而一线航商在经营能力、资本实力、议价能力等方面的优势有望充分体现。

3、传媒

降准后经济预期向好,传媒行业或迎双击。在经历2018年四季度的大规模利润降速和商誉计提后,2019年三季度上市公司迎来业绩的企稳回升迹象。2019年经历全球经济预期减速、降息潮之后。全球有望迎来增速的企稳,而中国央行在此轮降息潮中保持了定力,体现出中国经济的韧性。12月,国内PMI等多项经济数据开始展现反弹迹象,同时,行业在2020年初定向降准释放流动性。为实体经济发展注入活水。传媒板块作为强经济周期板块,也迎来了业绩触底反弹的迹象。因为经济好转,广告投入增加,同时春节档的来临,板块将迎来利润和估值的双击。公募基金或许嗅到了这一气息,三季度对板块加仓13%,北向资金也大幅加仓,市场成交量明显增加。无论困境反转还是经济见好,传媒板块都值得重点关注。

申明:本报告由北京蛋卷基金销售有限公司提供,仅供本公司客户使用,所提供的信息均来自于公开渠道,截止日期为报告发布日期,如有更新请以最新数据为准。报告中所提到的行业、股票等仅为业绩展示,不构成对于投资者的实质性建议或承诺。投资者购买基金时,请仔细阅读基金的《基金合同》和《招募说明书》,理性投资。基金有风险,投资需谨慎!