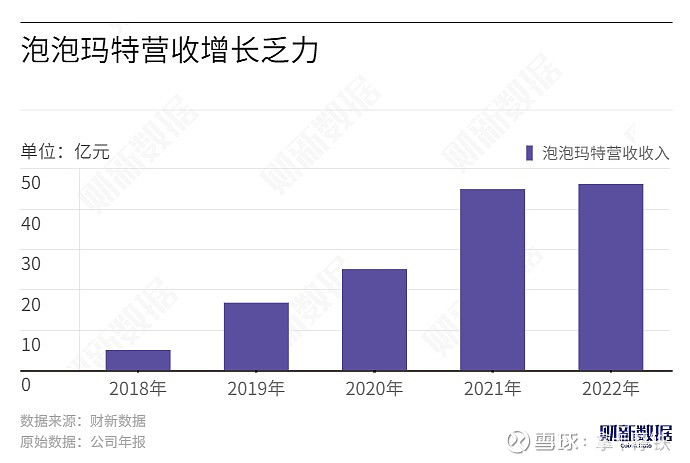

$泡泡玛特(09992)$ 过去很多商家瞄准“Z世代”消费力,因为年轻人能挣会花,但现在年轻人的购买力大不如前。国家统计局公布的4月16—24岁劳动力城镇调查失业率为20.4%,较3月继续上升。就业和收入问题影响年轻人的消费意愿和能力,所以我们看到泡泡玛特业绩低迷……与之类似受影响的还有$科沃斯(SH603486)$ 等为代表的的新家电和消费电子赛道。

| 发布于: | 雪球 | 转发:3 | 回复:16 | 喜欢:0 |

$泡泡玛特(09992)$ 过去很多商家瞄准“Z世代”消费力,因为年轻人能挣会花,但现在年轻人的购买力大不如前。国家统计局公布的4月16—24岁劳动力城镇调查失业率为20.4%,较3月继续上升。就业和收入问题影响年轻人的消费意愿和能力,所以我们看到泡泡玛特业绩低迷……与之类似受影响的还有$科沃斯(SH603486)$ 等为代表的的新家电和消费电子赛道。

从一开始你就在用一个正确的现象强行得出一个毫不相干的错误结论。

比如泡泡玛特距离去年十月的底依旧还有70%涨幅,同比港股消费,思摩尔、海伦斯几乎抹掉了涨幅,九毛九20%,海底捞颐海国际还有 50%左右涨幅,李宁还有 10%,安踏还有22%,奈雪还有 55%。本月月线思摩尔李宁颐海国际安踏-10~12%、奈雪-22%,九毛九-18%,海伦斯-28%,泡泡玛特是-10%还有一半都是周四一天贡献的。你觉得这个表现代表资本市场认为他业绩差?就港股现在这个行情,业绩好的都不涨,业绩有一点看不清不看好的直接砸到去年十月去了,自己想想看吧。

不要简单的看一个同比数字,就得出一个错误结论,然后再自我强化这个错误结论。

从大品类来讲:统计局 4 月社零商品零售里面,体育、娱乐用品增速仅次于金银制品、汽车、服装鞋帽,超过其他 12 个品类。1-4 月仅次于金银、服装鞋帽、石油制品

这个帖子有兴趣评论下,因为具备代表性。

数据背景:2023年4月,国家统计局发布的全国城镇调查失业率显示,16-24岁劳动调查失业率为20.4%,比上月上升0.8个百分点,创2018年有该统计数据以来的新高。

当前部分市场观点:年轻人失业率很高,消费力不强,刚性消费OK,可选消费不OK。

我的理解:(1)这个观点有些好笑,不同消费群体的消费能力天差地别(最典型的是奢侈品消费爆炸),消费分级是未来的大趋势;所以,核心问题:泡泡玛特面向的消费群体的消费能力是否出现变化?这个问题看22年年报下沉的零售门店数据就知道;(2)商业模式。新消费中海伦司面向的消费群体是主打性价比的大学生或刚毕业的年轻人,在就业困难的情况下,是否被影响更大?奈雪的茶呢?海底捞呢?泡泡玛特呢?以上这些其实就是商业模式的优劣,但商业模式太玄了,纯靠理解。

(3)泡泡玛特的问题:泡泡玛特产品很难懂,营收因为都是直营店很难猜测。简单点说,线上4个渠道(腾讯抽盒机、天猫、京东、抖音)+线下纯直营店,同个产品线上线下的收入结构比例是多少,上半年假设40个产品,线上你能一个个跟踪个大概,但线下呢?也就是说,泡泡玛特的营收需要很繁琐细致的跟踪,但只能跟踪个大概(因为直营店300+,且海外市场比重增大)。因为纯直营店,无渠道经销商做收入缓冲,泡泡玛特的营收跟踪我觉得很难,因此我很感谢热心投资者的分享。

(4)泡泡玛特的短期观点:营收增长+净利率高位+赚真现金流+成长性,很多投资者严重低估这个组合在当前萎靡市场环境下的吸引力。

(5)闲言碎语。消费者在消费时通常面临2个选择:省钱和省时间。

拼多多赢在省钱,但耗费时间;lv赢在省时间但耗钱----lv是金钱地位的象征,全球通用。

泡泡玛特的消费群体我理解为有钱的年轻人,喜欢就买,省钱但不省时间。

这类群体的消费能力在当前,我觉得受到的影响很小。

当然,我不属于这个消费群体,我没钱,因为我很欣赏一边买泡泡玛特股票,一边买泡泡玛特产品的投资者。

以上,不够成投资建议。

$海伦司(09869)$$泡泡玛特(09992)$

什么公司能像前四年的趋势,咱们不说总这样,连续6年这样的,你举个例子。