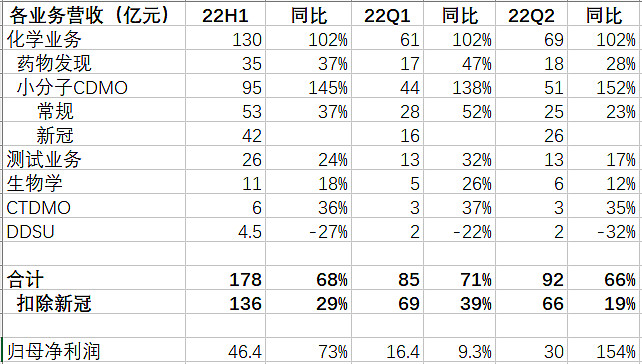

整体符合预期,新冠业务带动业绩高增速。

隐忧:扣除新冠后,各业务Q2的增速相比Q1出现放缓。

预估22年营收380亿,归母净利润80亿,同比+60%,23/24年复合增速15%,达到92/105亿。当前市值3000亿,对应23/24年PE分别为32/28倍。估值不贵。

| 发布于: | 雪球 | 转发:0 | 回复:0 | 喜欢:0 |

整体符合预期,新冠业务带动业绩高增速。

隐忧:扣除新冠后,各业务Q2的增速相比Q1出现放缓。

预估22年营收380亿,归母净利润80亿,同比+60%,23/24年复合增速15%,达到92/105亿。当前市值3000亿,对应23/24年PE分别为32/28倍。估值不贵。