之前是这样估值的:

业绩方面:2021年预计净利润33亿,22-25年预估复合增速30%,2025年预估净利润120亿,2030年预估净利润250亿(生物药市场规模5.5万亿人民币*大分子CDMO占比15%*药明生物市场份额20%*净利率15%=250亿。)

估值方面:当前市值约2800亿人民币,2025年给予40倍中性估值,中性市值4800亿,潜在空间70%。2030年给予30倍中性估值,中性市值约7500亿,潜在空间160%。

今天看了一篇方正证券以前写的药明生物的研报,2030年它是这样估值的:

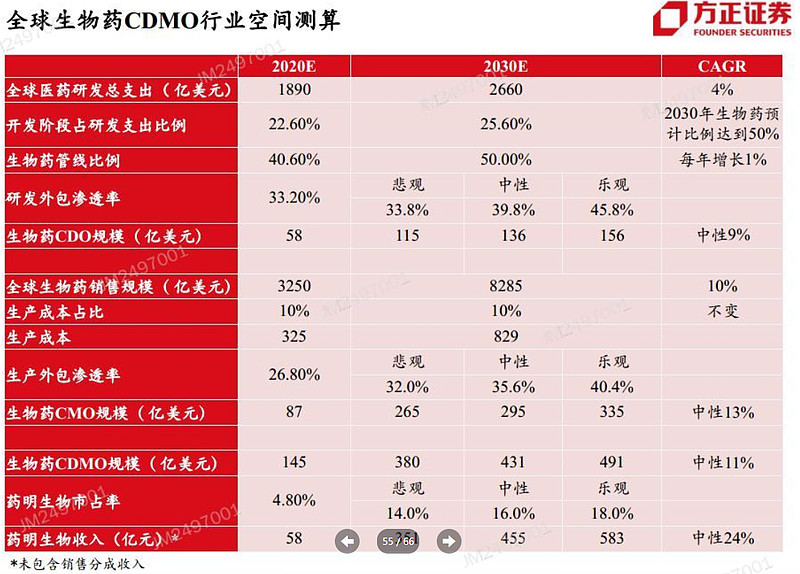

1、CDO规模

全球医药研发支出2660亿美元(年化4%增长)*

开发阶段占研发比例25%(粗略算25%,好记)*

生物药占比50%*

研发外包渗透率40%(每年提升1pct)

=生物药CDO规模136亿美元

2、CMO规模

全球生物药销售规模8200亿(年化10%增长)*

生产成本占比10%*

生产外包渗透率35%(每年提升1pct)*

=生物药CMO规模295亿美元

药明生物CDMO收入=(136+295)*汇率6.5*16%市占率=455亿人民币

净利率按20%估算得出净利润约90亿。

2030年给30倍,则中性市值2700亿~

跟我之前的测算差了不止一倍![]() 我还是太年轻了~

我还是太年轻了~

方正的这个测算整体还算比较靠谱吧~就是CMO渗透率只有35%,我觉得低了点,2030至少能到50%吧![]()

如果按50%渗透率测算,那么净利润就能达到150亿,这个应该不难~